产品简介:华泰证券研究所建筑、建材、钢铁、有色、化工五大团队,每周为您精选并整理行业重要观测数据,为您的投资决策提供第一手资料。

百余张数据图表一目了然!百余种商品价格实时更新!强大的内外部数据,数十位分析师精选之作!

本期概要

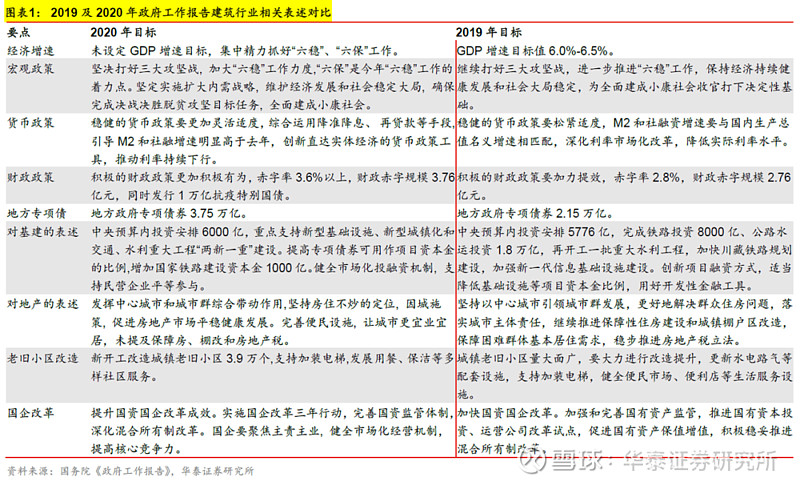

【建筑】专项债对政府性基金支出起到支撑作用,两会释放基建资金利好

【建材】水泥出货维持高位,平板玻璃旺季将至

【有色】黄金价格小幅回调,基本金属价格普涨

【化工】EIA库存下降,油价继续回升,PTA-涤纶产业链价格整体上行

核心观点&数据精选

建筑:专项债对政府性基金支出起到支撑作用,两会释放基建资金利好

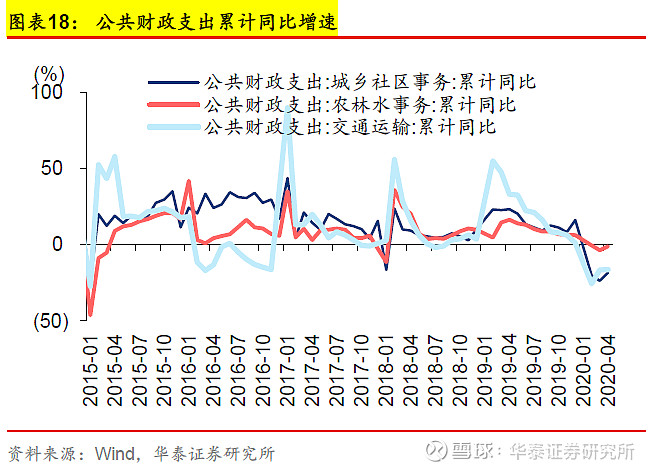

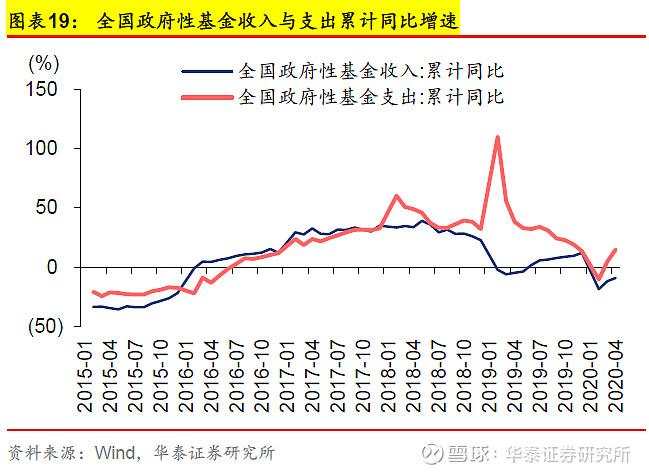

据统计局数据,1-4月公共财政收入累计同比增速-14.5%,增速环比升0.2pct,4月单月财政收入增速-15%,1-4月公共财政支出累计同比增速-2.7%,增速环比升3.0pct,4月单月财政支出增速7.5%,其中与基建相关城乡社区/农林水/交通运输支出单月增速分别为9.6%/6.0%/-14.9%。1-4月全国政府性基金收入累计同比增速-9.2%,增速环比升2.8pct;1-4月全国政府性基金支出累计同比增速14.9%,增速环比升10.3pct,专项债资金到位对政府性基金支出有重要支撑作用,政府性基金收入增速继续修复。上周五两会释放基建资金利好信号,后续有望带动基建融资持续改善。

建材:水泥出货维持高位,平板玻璃旺季将至

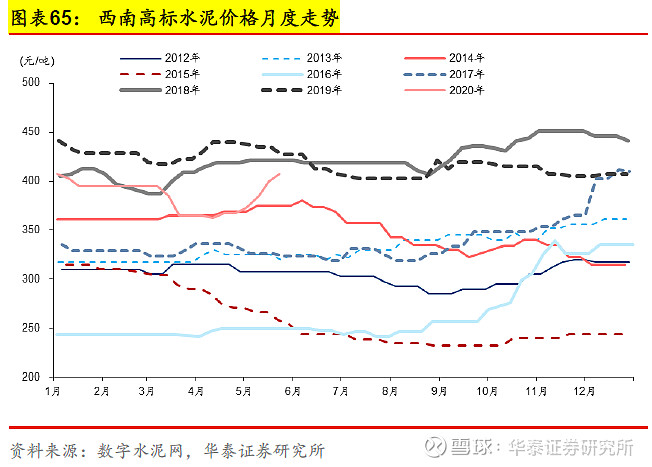

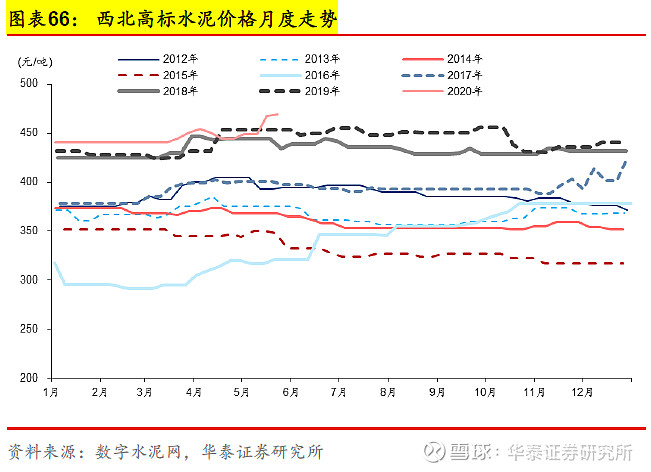

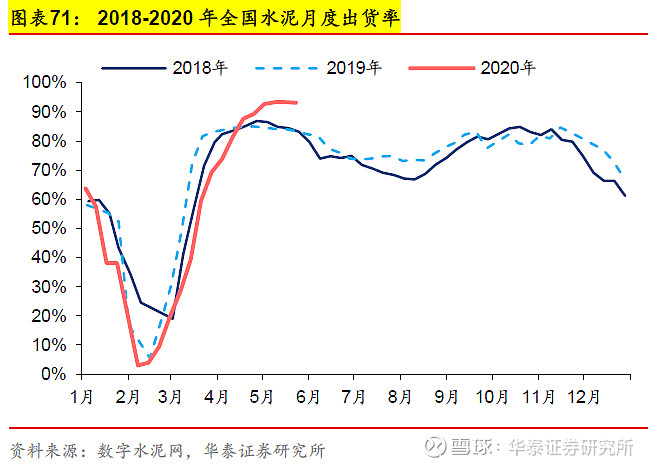

根据数字水泥网,上周P.O 42.5高标水泥均价447元/吨,环比继续回升2.6元/吨,同比高4.0元/吨。上周全国水泥出货率维持93%高位,水泥和熟料库容比小幅下降至53%、52%低位,显示需求强劲,4月产量提速后、5月价格延续回升,今年雨暑季有望淡季不淡。根据卓创资讯,上周全国5mm白玻均价74元/重箱,环比延续回升2.5元/重箱,同比降幅收窄至5.2元/重箱。截至上周五平板玻璃社会库存2051万重箱,环比减少675万重箱。广西北海信义1100吨二线新点火,关注产能边际变化影响。

据中证指数官网,每年6月为沪深300指数定期调仓时间,我们认为中信特钢各项要求或均符合,有望被纳入。我们预计中信特钢被纳入沪深300指数后,有望带来1.0亿元被动指数持仓,占5月22日自由流通市值2.1%。根据中国气象局,预计下周我国西南、江南、华南等地有暴雨或大暴雨,我们认为需关注南方暴雨天气对建筑用钢下游需求的负面影响。巴西铁矿单周发货量已处近5年低位,且因发运泊位检修,发货量或继续下降。澳洲气象局5月23日发出最高优先级预警,西澳在24日开始将遭遇严重的罕见反季节飓风,影响范围较广,叠加巴西疫情恶化,矿价或继续强势。

有色:黄金价格小幅回调,基本金属价格普涨

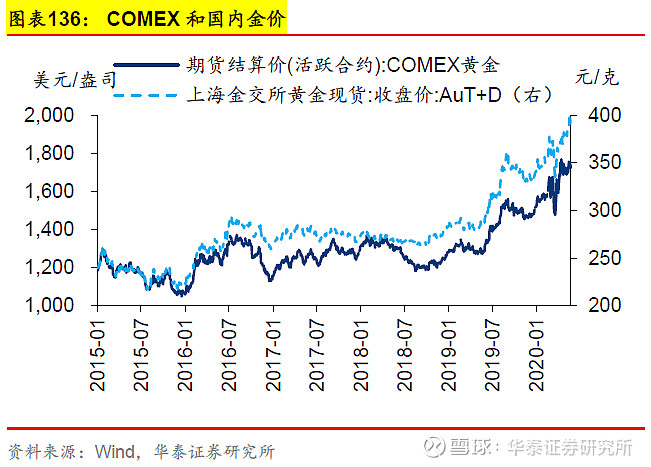

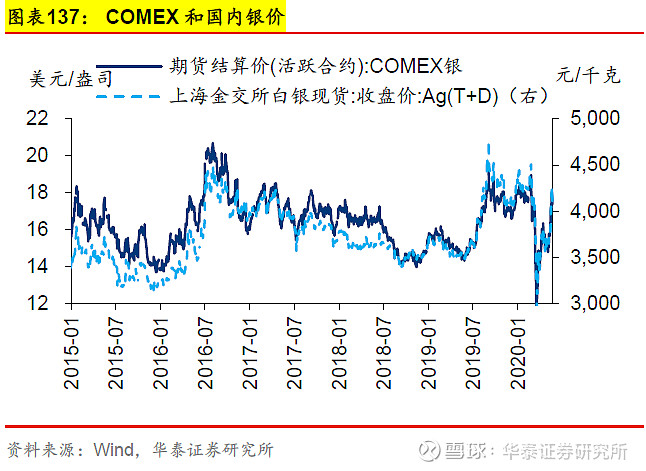

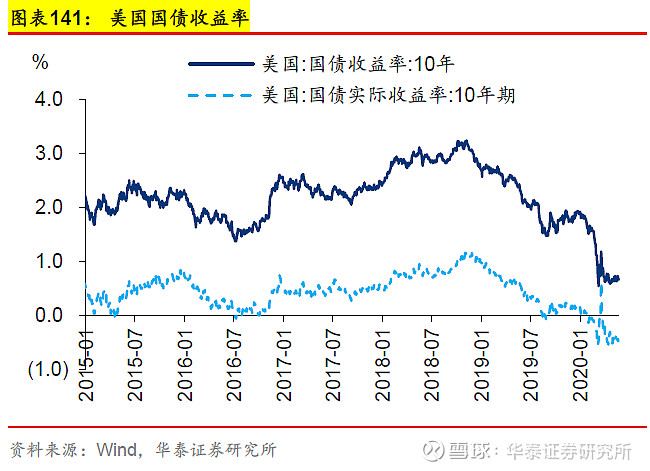

上周黄金价格小幅回调,我们认为美联储持续推进宽松政策,实际利率或下行,或继续推升金价,仍看好黄金配置价值。上周国内铜、铝、锌、铅、锡、镍现价分别收于43760、13140、17100、14400、137250、101100元/吨,周变动幅度分别为0.81%、0.92%、-0.58%、2.13%、1.86%、0.55%;LME三个月铜、铝、锌、铅、锡、镍期货价格分别收于5414、1515、1994、1671、15470、12827美元/吨,周变动幅度分别为4.38%、3.10%、2.73%、4.54%、2.11%、5.51%。上周COMEX黄金和白银分别收于1736和17.7美元/盎司,周变动幅度分别为-1.18%、3.65%。

化工:EIA库存下降,油价继续回升,PTA-涤纶产业链价格整体上行

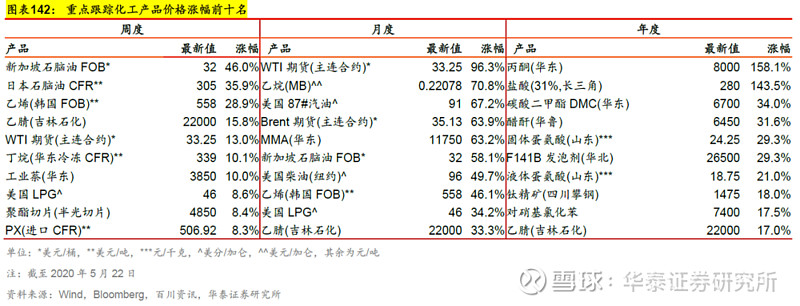

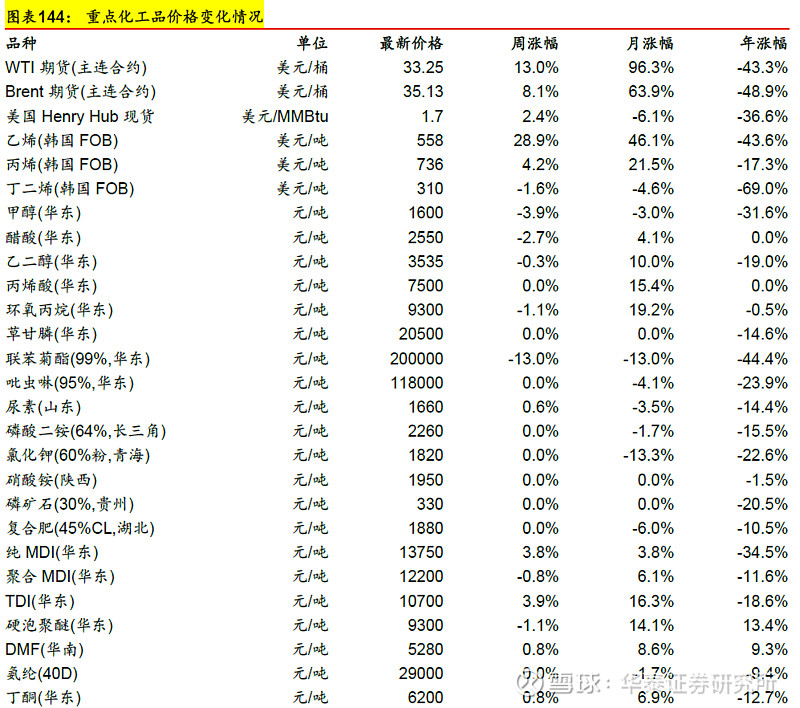

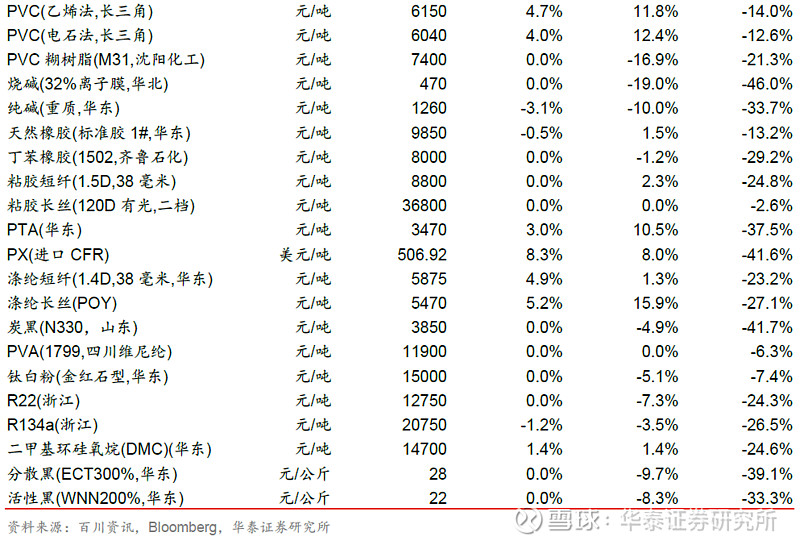

上周,国际油价大幅上涨,国内化工品价格上涨为主:重点监测的295个主要化工品中,99个上涨,67个下跌,其中新加坡石脑油(46.0%)、日本石脑油(35.9%)、乙烯(28.9%)涨幅居前;硫酸(-13.9%)、联苯菊酯(-13.0%)、纯碱(-8.7%)跌幅居前。重点产品中:1)原油:OPEC减产顺利执行,EIA库存减少,国际油价大幅上涨;2)PTA-涤纶产业链:终端纺服出口订单边际有所改善,PTA、涤纶库存有所去化,产业链价格整体上行;3)PVC及电石:电石供应偏紧、价格上涨,下游管材企业开工率较高带动PVC价格上行。

风险提示:部分抽样指标无法代表整体趋势;历史数据对未来指引失效。

查看完整数据,请点击文末“阅读原文”下载完整pdf报告

数据目录&数据联系人:

以上报告选自《周期行业数据周报(第二十一周)》,发布日期:2020年5月24日

温馨提示:若您有任何疑问,欢迎联系华泰专属客户经理!

(向上滑动启阅)

免责申明

根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自华泰证券研究所已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于华泰证券认为可靠的、已公开的信息编制,但华泰证券对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

点击阅读原文,获取PDF全文!