研究热:

政治局会议、贸易摩擦、美国降息、

中采PMI、华为半年报

研读深:

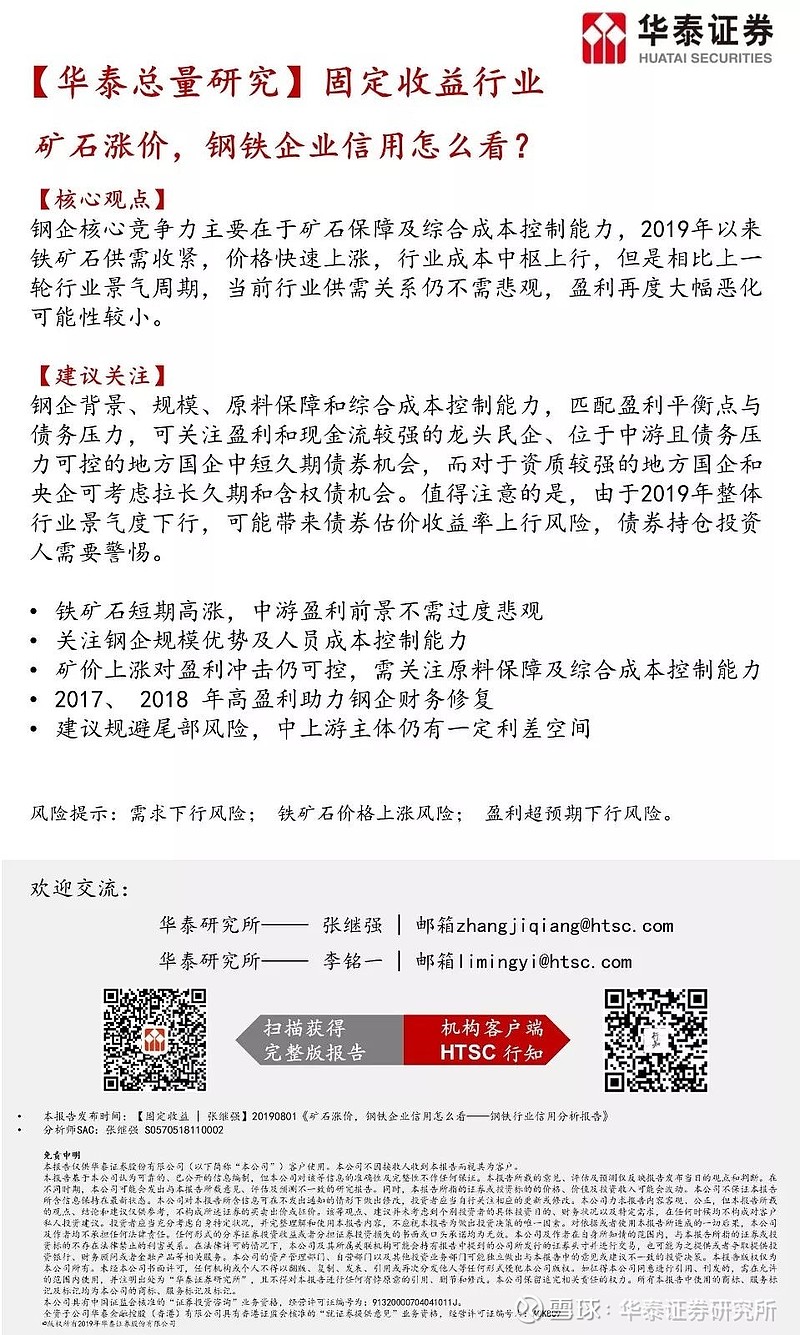

固定收益: 矿石涨价,钢铁企业信用怎么看?

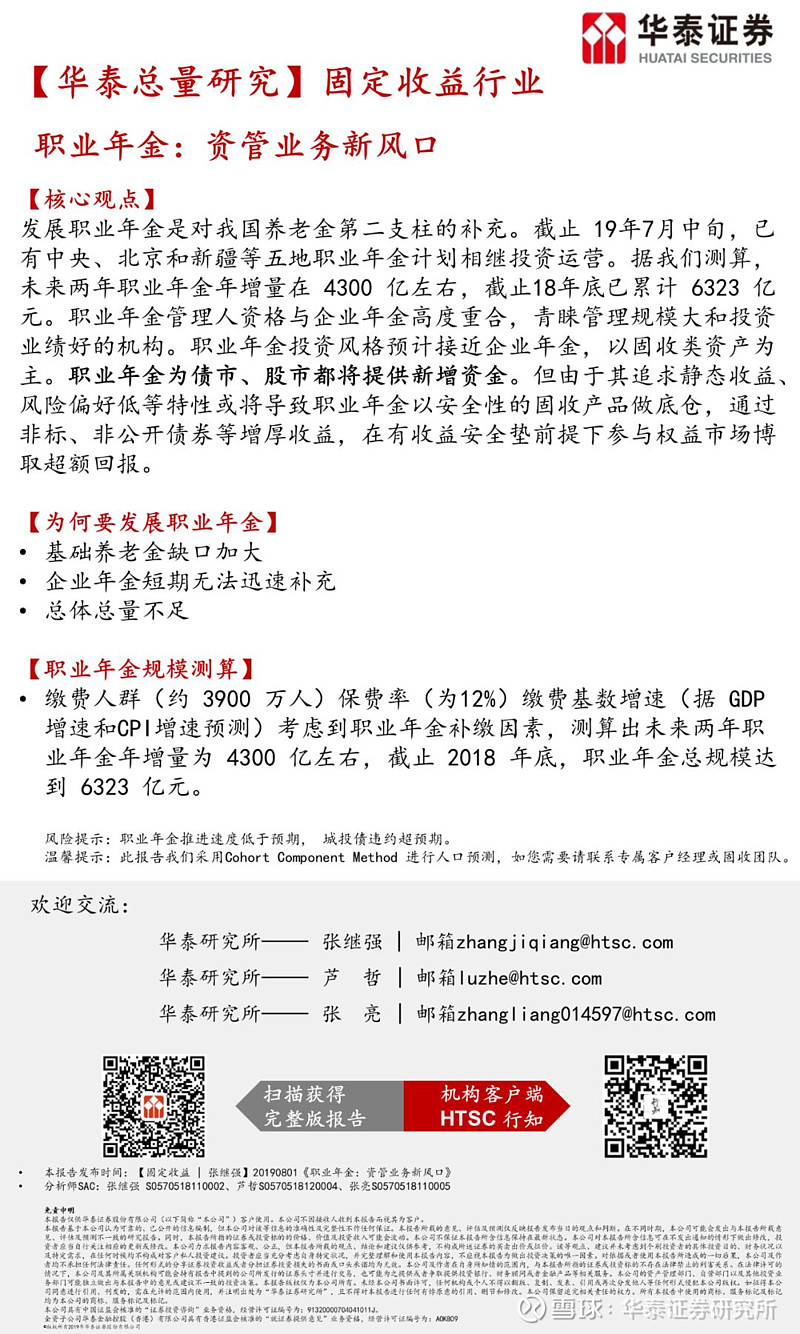

固定收益: 职业年金:资管业务新风口

机械设备: 工业气体四问:为何看好本土龙头的扩张?

1

-政治局会议-

【宏观观点】

供给侧结构性改革仍是主线,注重结构调整

财政货币政策维持稳定,不会采取较大政策扩张

城镇老旧小区改造列入补短板,属于供给侧改革内容

提升城市群功能,城镇化重在大城市带动小城市

把握好风险处置节奏,短期不会主动刺破风险点

房地产调控思路仍是房住不炒,短期不会放松一二线

【固收观点】

核心变化:重提“六稳”,地产不放松。

启示:六稳重提、不将房地产作为短期刺激经济手段制约了经济上行空间,债市面临的基本面环境未逆转。但货币政策未做调整,财政加力提效,收益率曲线预计保持甚至更平坦化。加快“僵尸企业”出清,评级间利差拉大的状况还未逆转。股市方面,科创板要坚守定位,提高上市公司质量。短期不期待货币政策等大水漫灌刺激,但70周年大庆在即,对风险的处置、去杠杆节奏更为慎重,风险偏好驱动还是核心。目前股市交易结构存在问题,好的买不下手,差点不敢买,需要时间消化。我们仍看好长期走势,短期继续关注结构性机会,消费、新基建是本次会议的亮点。

【策略观点】

我们有四点核心判断:

(1)把握长期大势意味着本次会议延续4月会议基调——资产负债表重于利润表;

(2)流动性总量仍将充裕,但分配受调控,渠道以直接融资为重,扩大最终需求直接支持制造业而非通过中间需求房地产;

(3)制造业广义投资下半年或将企稳;

(4)三季度逐步进入低利率和通胀压力缓解的环境,利于改善整体风险偏好,与科技周期开启的大背景相适应。

【金融观点】

我们认为监管仍将沿着金融机构体系、市场体系、产品体系结构化改革脉络进行。未来通过股权市场提供支持将是重要发展方向。当前新经济、新产业、高科技转型对资本市场融资服务需求强烈,未来IPO、再融资等相关政策有望向市场化方向发展,债券市场也有望迎来发展机遇,都将开启券商板块机遇。未来金融行业整体风险可控,不会出现系统性风险。

【地产观点】

关于房地产提出“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”。我们认为本次表述不惊不喜,核心在于未雨绸缪。地产行业在“房住不炒”框架下难以期待政策红利,但流动性宽松预期、优质房企业绩潜力依然能推动估值修复,其中融资渠道更为通畅、直接融资依赖度较低的优质房企发展空间更为明确。

以上观点选自:

华泰宏观团队 李超《供给侧仍是主线,政策维持稳定》190730华泰固收团队 张继强《六稳回归,定力犹存》190730

华泰策略团队 张馨元《《五个关键词句和四个核心判断》190731

华泰金融团队 沈娟《从科创板改革看投行新模式崛起》190619华泰地产团队 陈慎《表态不惊不喜,重在未雨绸缪》190731

2

-贸易摩擦-

【宏观观点】

新增关税对经济增长将产生负面冲击:根据我们的测算,若9月加征关税得到实施,全年出口增速将因此下降1.2pct,并在2000亿基础上继续影响我国经济增速约0.2pct。考虑到制约全球经济增长间接影响我国经济增速,总影响可能在0.44pct。

未来不排除关税继续升级的可能性:

如果按照平均汇率6.8来测算,若中美贸易关系继续恶化,美国可能对3000亿美元中国商品追加至25%关税,该部分商品对美出口损失为750亿美元,对美出口将下降15.7%,全年出口增速将因此下降1.62pct,影响我国经济增速约0.27pct。

人民币汇率升值预期被打破,没有必要守7:我们认为人民币汇率受预期影响较大,在资本流动不产生较大波动的前提下,人民币存在破7的可能。

财政资金支持旧城改造补短板,不排除央行PSL资金进入:我们认为,老旧小区改造融资需通过专营单位、居民、市场、政府多方筹措,创新投融资机制,增加金融支持,除了稳投资外,我们认为该领域中央可能加大融资支持,财政将聚焦补短板。在扩大预算和扩大专项债这两个选项之外,不排除央行PSL资金注入的方式激活这一政策安排。

货币政策降息空间打开,存在利率市场化两轨合一轨降息、定向降准可能:我们仍然认为,利率市场化降息是政策的合意选项。即下调7天逆回购及MLF政策利率、引导LPR下行。

以上观点选自:

华泰宏观团队 李超《中美贸易摩擦对经济有负面冲击——点评美国拟对3000亿商品加征关税》190803

3

-美国降息-

【固收观点】

7月FOMC会议,美联储决定降息25BP,并终止缩表,会议基本符合市场预期。降息决定公布后,利好兑现加上后续降息节奏不确定性,导致美股、金价均走低,美元走强,美债收益率分化。正如鲍威尔强调“我们降息的目标是支持经济扩张”,短期内不存在迫切继续降息的理由。而市场对今年多次降息的预期仍然强烈,后续存在较大博弈空间。我们倾向认为,后续降息的靴子落地会非常谨慎,外部风险存在触发今年内出现第2次降息的可能性,但是不确定性较大。我们认为,国内央行本次可能不跟随降息,但放长看,随着经济下行等,MLF利率在下半年存在调整可能。

【宏观观点】

此次降息将大概率开启联储连续降息的窗口,预计今年可能共有2-3次预防式降息,明年降息的步伐也会继续。我们认为,美国经济下半年或将缓慢回落,随着降息窗口开启,地产大概率止跌企稳,家具家电等地产后周期消费以及对利率较为敏感的汽车消费将对经济有所支撑。

同时我们认为美元即将迎来弱势长周期的拐点,但是这个切换的过程注定是波动的。主要原因有以下两点:第一、全球各大央行已悄然开启竞争式宽松,美联储货币政策的宽松程度并没有领先于其他经济体。第二、在经济周期末期,美联储在货币政策方面更多是相机抉择,取决于不断发展的数据和不断变化的风险。

我们认为,这个波动的过程在三季度会更加凸显,但是随着美国经济在四季度下行压力有所加大,美联储进一步确认转鸽,美元指数可能会有小幅度的下行。

以上观点选自:

华泰固收团队 张继强《降息首靴落地,第2(3…)只不确定性提高》190801

华泰宏观团队 李超《行为更鸽派,言论更鹰派》190801

4

-中采PMI-

【固收观点】

本月PMI指数几乎全线修复,但仍处在收缩区间,经济内生性复苏还需耐心。而房地产融资政策持续收紧,中美贸易摩擦趋缓却存在反复。值70周年大庆之际,7月份政治局会议重提“六稳”,强调“做好下半年经济工作意义重大”。逆周期政策力度或有所加强,对冲经济下行惯性,重点在减税降费、新旧基建,以及改革办法扩大消费,民企、制造业仍是政策倾斜对象。而“不将房地产作为短期刺激经济的手段”意味着政策保持较强定力,经济超预期上行的可能性也受到制约。

【宏观观点】

7月中采制造业PMI相比上月回升0.3个百分点至49.7%,连续3个月处于收缩区间。我们认为6月49.4%的PMI数值可能是阶段性低位,下半年较难突破新低,但是后续在50%以上趋势性上行的可能性也较低。库存周期仍在筑底阶段,其与PPI关系密切,后续PPI随着翘尾因素主导四季度回升概率大,库存也可能随之上行。虽然本月就业指数同步改善,但我们仍然提示关注年中就业压力。经济下行压力仍大,政治局会议政策基调延续供给侧逻辑,多重不确定性作用,我们认为资产走势仍将呈现强波动性。

以上观点选自:

华泰固收团队 张继强《PMI全线修复,内生复苏仍需耐心》190731

华泰宏观团队 李超《PMI维持低位,政策仍具定力 》190731

5

-华为半年报-

据市场公开消息,7月30日下午15时,华为举行2019上半年业绩发布会。数据显示,华为上半年销售收入4013亿元人民币,同比增长了23.2%,利润率是8.7%,其中,消费者业务实现销售收入2208亿元,占比55%。智能手机发货量达到1.18亿台,同比增长24%,开发者数量超过80万。运营商业务收入1465亿元,企业业务收入为316亿元。

华泰证券电子行业分析师 胡剑在2019年7月28号《TMT一周谈之电子-华为5G手机Mate 20X惊艳亮相》报告中称:华为5G手机Mate 20X惊艳亮相,消费电子产业链关注度再升温。三季度是3C产业链传统旺季,今年在苹果新机备货量并未出现同比大幅下调的情况下,叠加国内诸多一线品牌5G终端的备货需求以及发布信息的情绪催化,符合趋势性创新的3C产业链标的有望迎来戴维斯双击,继续推荐射频前端集成化及天线有源化作为投资主线,主题方面建议关注VR、ETC以及IC国产化。

同时在2019年8月1号《硕贝德中报点评——业绩符合预期,5G天线全面发力》报告中还指出硕贝德(下称公司)上半年5G相关业务的商业化进展情况亮眼,维持19-21年0.35/0.54/0.72元的EPS预期,目标价19.32-20.37元,维持买入评级。公司17年切入华为终端供应链,18年便成为mate 20 pro天线主力供应商,在7月26日华为发布的全球首款支持SA/NSA的5G终端mate 20X中,公司同样是其天线核心供应商,由公司在华为供应链的切入速度以及所承接机型的高端程度来看,公司在终端天线的设计、生产能力上深受客户信赖,我们预计华为在今年有望超越三星成为公司第一大客户。根据中报,目前公司多个5G手机、笔电天线项目处于研发阶段,LCP天线已进入客户验证阶段,毫米波AiP模组在客户端稳步推进,巩固了公司在5G终端天线的领先地位。

以上观点选自:华泰电子团队胡剑《TMT一周谈之电子-华为5G手机Mate 20X惊艳亮相》190728《硕贝德中报点评——业绩符合预期,5G天线全面发力》190801

研报新:

研读深:

固定收益: 矿石涨价,钢铁企业信用怎么看?

固定收益: 职业年金:资管业务新风口

机械设备: 工业气体四问:为何看好本土龙头的扩张?

温馨提示:若您有任何疑问,欢迎联系华泰专属客户经理! 欢迎关注华泰证券研究所唯一官方微信!

欢迎关注华泰证券研究所唯一官方微信!