刺激的科创板“打新”正式拉开序幕,270万人下场“赌手气”!

中标者将拿到“赌场”门票,科创板会否重现创业板首日的疯狂一幕很快将揭开谜底......当年创业板28家“星宿”上市首日平均涨幅达到106%,其中10股股价单日翻倍,最疯狂的金亚科技涨幅达到209.74%。

“一号选手”特锐德(300001)首日收涨85%,2015年牛市时一度翻了10倍,时至今日涨幅依旧高达436%!

01 科创板打新拉开序幕

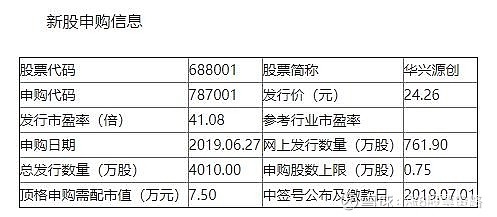

科创板7月开板在即,目前5家公司拿到上市批文,华兴源创(688001)率先打响“头炮”开启申购。

据悉,华兴源创本次发行前总股本为3.61亿股,拟公开发行股票4010.00万股,占发行后总股本的比例为10.00%,其中网上发行761.90万股,申购代码787001,申购价格为24.26元 。

按扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算,发行市盈率为41.08倍,单一账户申购上限为0.75万股,申购数量为500股的整数倍,顶格申购需持有沪市市值7.50万元。

按照要求,个人投资者参与科创板打新,必须满足以下三个条件:

1、申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币 50万元(不包括该投资者通过融资融券融入的资金和证券);

2、参与证券交易24个月以上;

3、持有沪市股票市值10000元以上(T日为新股申购日,T-2日前20个交易日的日均市值)。

据官方数据,截至6月20日,开通科创板交易权限的个人投资者已经超过270万人,预计绝大部分投资者都将符合定格申购市值门槛要求(7.5万元),竞争的残酷程度将超过北京汽车摇号,是实打实的“赌手气”。

当然,如果满足不了上述条件,也可借道公募基金间接参与。科创板允许战略配售基金及其他公募产品参与网下配售,这意味着不能直接参与科创板打新的个人投资者可以通过购买科创板相关基金间接参与打新。

02 创业板首日疯狂或再现

由于是科创板首只股票,华兴源创的发行价格(申购价格)24.26元被多数分析认为较为理性,处于预估区间的低值,整体市盈率仅为41倍。当年创业板首发28股的发行市盈率均超过55倍,高者甚至达到80倍。

有机构科创板研究员看到市盈率时直接就对天眼君表示,“参考创业板,华兴源创上市之后涨幅几乎肯定会超过100%。”

资历较老的投资者对2009年10月30日一定记忆犹新,当天创业板正式开板交易,首发28家上市首日平均涨幅达到106%,收盘时其中10股股价单日翻倍,最疯狂的金亚科技涨幅达到209.74%。

当天开盘时28股迅速冲高,涨幅一度都基本达到或者超过150%,平均市盈率超过100倍,其中安科生物涨幅最高一度达到226.47%,最低的中元股份涨幅也有119.08%,下午股价方才有所回落 。

即使已经有了相当的心理预期,但当日创业板开盘后的狂热行情还是令股民们惊叹。尽管深交所对创业板有着类似于科创板的三档停牌制等措施防止爆炒,但各路资金的蜂拥而至仍然炒出了巨大泡沫。

当天28股均遭遇二度停牌,金亚科技甚至三次遭叫停,最低50余倍、最高达142倍的创业板股票市盈率,让投资者不住咋舌。

在相似的首发市盈率以及炒作限制下,不少机构人士都对天眼君表示,科创板首日有望重现创业板的“疯狂”行情。

0 3 机构竞逐发行价

对于即将IPO的公司而言,准备工作中最重要一步便是确定发行价,完成之后才将正式进入“打新”阶段,也因此从上周五华兴源创开始的路演询价备受市场关注。

尽管个人投资者并不参与询价,但了解其中的运作方式仍对于投资科创板相当重要,若发行价泡沫过大风险也会相对增加。

自2014年6月以来,A股发行超过1100只新股,但均采用询价形式确定发行价格,仅有工业富联例外,在询价模式下由于严苛的要求,基本上各机构报价趋于一致几乎没有差异。

推行市场化的科创板终于打破了这一条框,放开了23倍市盈率的限制,全面恢复了市场化询价,把定价权交给市场。然而经过时隔5年之久的断档期,从华兴源创询价结果来看,前资深保代王骥跃表示:“参与询价的投资者们还在适应中,还不太会定价。”

从总的报价区间看,全体投资者给的报价区间为10.65元-31.76元,报价区间拉得很大,但实际上在213家有效报价机构中,只有兴业基金、大连通和投资、诺德基金、中泰证券资管4家机构报价低于20元,只有东海证券1家超过了30元,其他208家机构的报价都在20-30元之间。

此前有报道,华兴源创的主承销商华泰联合证券提供给询价对象的投价报告中,给出的参考区间是21.17-26.82元。

实际来看,报价在21.17元之下的仅有13家机构,报价在26.82元之上的有30家,170家机构的报价在投价报告给出的参考区间范围内,占总报价机构的79.81%。

也就是说,有接近八成的机构投资者是参考或者说遵循了投价报告给出的价格。有私募人士表示,这说明各家机构面对市场化询价,仍表现的比较保守,毕竟科创板尚未有先例可参考。

除了因报价过高或过低被“淘汰”的机构外,还有一些基金公司采取了阶梯报价的方法保证中签率,比如易方达基金的不同产品出现了24.19元/股、22.69元/股、25.68元/股等三个报价,其中第三个价格在有效范围内。对于一些产品多、资金量大的机构而言,分散报价将避免全数落空的极端情况出现。

随着开板日期一天天临近,市场对于科创板的狂热也与日俱增,有市场人士私下里对天眼君表示了担忧,有时过于一致的预期反而会让意想不到的事情发生......