1.海风背景:

1.国内,海风逐步步入平价时代,十四五规划确保海风装机高速增长。

2.欧洲能源危机,迫使英、法、德、荷兰等国家坚定发展海风的决心。

3.美国通过《2022年通胀缩减法案》,重拾风电补贴发展海风。

2.海风规模:

国内:

十四五期间(2021-2025),海上风电规划总装机至少60GW,年均12GW。

2021年由于补贴刺激,出现抢装潮,国内装机量暴增至16GW;

2022年招标量达到24GW,因为YQ因素,装机量仅为5GW,招标与装机量剪刀差持续扩大;

2023年招标与装机量剪刀差有望缩小,2023年装机保守估计10-12GW,同比增长100%+。

正是因为这个数据,如此高的增长,所以我们要高度重视海风2023年的投资机会。

全球:

2020年全球累计海风装机36.1GW,

2021年累计达57.2GW,单2021年全球海风装机21GW,中国占80%。

GWEC对2022-2026年全球海上风电装机预测,如下

2022-2026全球新增装机90GW。

这也佐证了第一部分【背景】所述,接下来海风高速发展是确定性的。

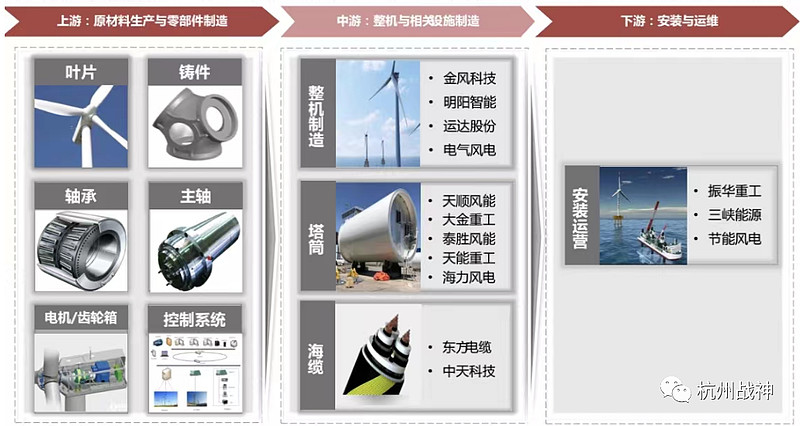

3.核心环节:

海风产业链与陆风产业链区别不大,主要在于中游塔筒、海缆以及由于海风大型化趋势下使得产业链各环节技术特点和格局的变化。

如何抓住核心环节?

2个要点:

1.项目成本占比高。

2.产品抗通胀。

整机,占海风投资成本的40%;

管桩塔筒,占海风投资成本24%-33%;

海缆,占海风投资规模11%;

站在当前时间点来看,

一方面,大型化降本使风电IRR提升带来装机量上行;

另一方面,大型化降本对零部件单MW价值量呈摊薄趋势,对应部分细分赛道价格下行。

因此,其中不容易被大型化趋势摊薄价格的环节可视为抗通缩,量化一下,即风机大小每提升1MW,单MW价值量基本不会变化甚至可能上升的环节,这将是未来的投资核心。

海缆系海风格局最好环节之一,伴随海上风电景气持续上行,以及距离、电压等级的提升,综合降本和技术迭代价值量仍有提升空间,结合产能布局、客户看中过往业绩等综合因素,头部厂商优势明显。

相关概念股中,东方电缆、中天科技和亨通光电的业务布局较为出色。

高壁垒铸就高盈利,海缆环节强β属性凸显.

风电产业链中,海缆是盈利能力最强的环节之一,毛利可达40%-50%。

高壁垒主要表现在:

1)码头:资源稀缺审批难;

2)立塔:审批难、设备依赖进口;

3)技术:高电压等级海缆技术难突破;

4)施工资质&安装船:资质与认证壁垒较高,海上风电安装船船源稀缺;5)过往业绩:至少近2-3年的供货业绩;

6)产能区位布局:扩产周期较长、区位优势明显,一般电缆企业切入成本较高。

4.机会个股:

$明阳智能(SH601615)$

1.基本面:

历史平均市盈率20倍PE,目前市盈率13倍出头,如果未来3年盈利增长有保证的情况下,目前显然是低估。

公司是装机量第二大的海风主机厂,在海风平价推行中,整机企业降本压力较大,公司半直驱技术能够实现轻量化降本,有望成为主流,有机会占据更大市场份额。

股权激励:2022年11月11日出的股权激励计划。

行权条件是未来3年,年利润增长30%。

行权价格定的非常高23.85。

说明公司对未来3年业绩非常有把握。

2.技术面:

月线、日线,都非常健康。唯一就是周线,现在刚站回20周线,还会拉锯一番,回踩不破20周线的话,腾飞在即。

3.2023年目标价:

800亿市值。

如果今年整体A股比较暖,且新能源炒作进行部分泡沫化炒作,那么风电设备企业的第一家千亿市值个股就该是明阳智能。

$大金重工(SZ002487)$ \$东方电缆(SH603606)$

战神出品

诚意精品

↓↓↓