纯达基金介绍

上海纯达资产管理有限公司成立于2016年2月17日,并于2016年8月取得中国证券投资基金业协会颁发的私募投资管理人认证(登记编号: P1032661),是一家深耕证券二级市场的阳光私募。纯达基金团队成员背景多元,核心成员历经多次牛熊,对中国资本市场有着深刻的理解,通过挖掘趋势性主题机会,寻找最具潜力公司,享受公司成长带来的丰厚回报,帮助客户实现财富长期复合增长。

02

本次专访对象

吴荻 基金经理

o 教育经历:复旦大学金融学硕士

o 工作经历:个人专著《专业交易》出版于中国经济出版社。 5年证券投资经验。 擅长财务分析,投资风格稳健,着力于以相对较低的投资风险谋取相对较高的投资收益。 目前为纯达基金可转债产品基金经理。

张一叶 基金经理

o 教育经历:英国曼彻斯特大学理学硕士,香港大学商学院硕士

o 工作经历:6年金融从业经验,长期权益市场投资交易经验; 擅长数据分析,具备一套成熟的交易模型及方法论; 目前为纯达基金可转债产品基金经理。

03

访谈实录

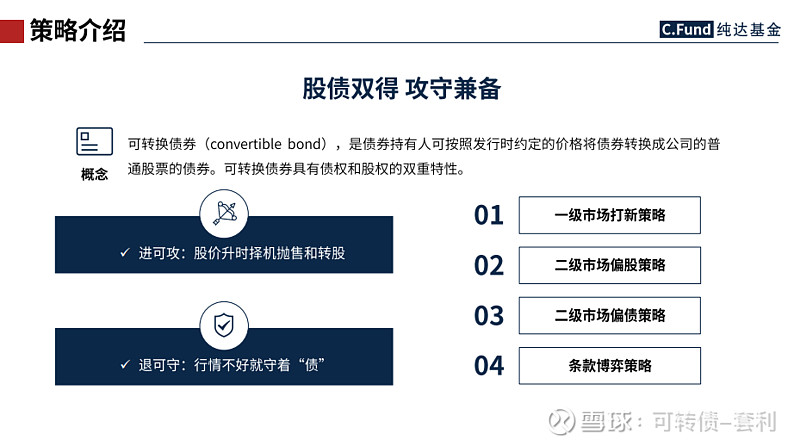

纯达基金成立于2016年2月,现有策略已覆盖可转债、市场中性、股票多头3条产品线。公司在2018年7月之前主要管理FOF产品。2018年7月后,林辉平林总加入纯达,全面负责投研及策略。现阶段的股多产品、可转债产品、中性产品均是18年后成立。

本次专访主要针对其中可转债策略。该策略目前两位基金经理,吴荻、张一叶。按基金经理不同,产品策略各自不同。

转债多头策略(吴荻):

对比一般投资者将转债看成以正股为基础的债底加期权。吴总的研究体系更倾向于将转债理解为正股加溢价率。

❶ 转债的买入逻辑:

a.正股好+溢价率合理

“我更偏好以股票的视角来分析转债。因此,我的策略重点就是对正股的研究。在确定了正股公司的实际情况后,再判断转债的溢价率是否合理。”

对于溢价率,由于其本质上是转债内嵌期权的定价。如果预期未来波动率大概率下降,那么就不会接受太高的溢价率。判断依据更多来自投资的“常识”。

b.正股一般+溢价率低

由于转债中包含债底价值,收益结构呈现非对称性。即往上的弹性大,向下的跌速小。因此,对于一些基本面没那么好的标的,合适时也可以从债券的角度投资,选择价格接近面值、向下风险小的品种。“这些标的往往看中它们相对于正股的高beta。在正股价格上涨时,会带来弹性收益。”

c.其他:对较高溢价率转债的选择

对于溢价率很高的那些转债,吴总表示,即使公司资质特别好,一般情况也不会买入。除非市场趋势非常有利,不排除在严格风控的基础上适当参与。

另外,当某一阶段转债市场的溢价率普遍处于高位,那么策略会更有针对性地选入性价比更高、确定性更高的品种。但对于今年春节后一些小盘转债脱离基本面的疯狂行情,吴总直接示意自己并没有参与。“首先,这些转债的正股已经严重脱离基本面,其次转债又脱离其正股,属于资金空转行情,风险很大。”

❷ 卖出逻辑:

a.价格高、股性强:

由于转债无法支撑太高的风险和波动,因此当一个转债显示出更强股性时,它相对于其他标的的性价比就变低了。此时,吴总会剔除该个券,替换为更高性价比的标的。

b.基于正股的研判:

卖出的原因还来自于对正股的研判。例如,当正股股价出现快速冲顶态势,或正股本身被高估等,会考虑卖出相关转债。

❸ 组合结构:

产品中通常会持有40-50只券。个券仓位不超过2%。组合的配置结构分为长期仓位和短期仓位。

a.长期仓位:主要基于正股价值买入,持仓周期通常约3个月。该部分占整体比重的50%以上。

b.短期仓位:主要是波段操作的品种。

❹ 仓位管理:

产品仓位根据对市场大拐点的预判具体调整。大拐点主要基于A股视角,考察维度包括宏观基本面、流动性、市场结构、资金属性等。以现阶段市场结构为例(访谈时间为2020年4月10日),上涨板块主要是医药、猪肉、农产品,均属于防御性质,体现出市场缺乏向上的动力和信心。而在最强势的板块里,再通过观察板块内龙头以及领涨个股的变化和速度,进一步判断市场方向。

吴总指出,由于转债属于偏左侧的品种,因此在调仓上对比股多策略相对更提前。“转债的投资者是一群风险偏好更低的参与者。并且,转债收益结构的非对称性,使得他们一般选择左侧买入。左侧买入一般也在左侧卖出,所以相对于股票,转债天然会更左一些。”

具体操作上,吴总倾向于先有判断,之后逐步调仓。“如果非常主观地判断左侧拐点是一个很自大的行为。我习惯于在左侧慢慢变化。相当于一只脚先踏进去,然后观察市场变化,再把另外一只脚放进去。”

实际中,产品大部分时间维持50%-70%的仓位水平。吴总希望将进攻性更多体现在个券上,体现她对股票的把握能力。

❺ 风险管理:

公司的风险管理措施严格。一旦净值回撤接近3%,基金经理会更积极地进行换仓,换到价格更低的标的(一般情况下转债越接近面值,风险越小),同时,也不排除整体减仓。

“2019年4月,我的产品曾出现较大幅度回撤。当时的操作核心是将总体溢价率从高切换到低,认为这样就能比较安全。但实际上,当系统性风险出现时无论溢价率是高还是低,所有标的都在下跌。因此类似情况下,减仓是一种必要的方法。”

“

可转债量化策略(张一叶):

张总的转债产品采取量化为主的转债复合策略。当市场行情适合的情况下,选取对应匹配的策略。

❶ 大宗策略:

2019年下半年开始,大股东参与可转债配售非常普遍。我们直接从大股东手上接大宗的项目。策略偏一级半市场模式,以折价接过份额,再到二级市场抛售获利。

具体标的的持有周期会依据其基本面质地而定。如不太符合内部买入标准的,基本在份额上市首日或3-5个交易日卖出。通常每一笔交易利润在几个百分点。如标的基本面良好并符合持有要求的,那么将超出部分卖出后继续持有。

(注:今年3月新《证券法》实施后,纯达内部已暂停了这个策略。主要基于新证券法中对于"公司的股票或者其他具有股权性质的证券"需锁定6个月的规定。虽然业内有说法认为可转债在上市6个月后才能换股具有股权性质,6个月内并不是具备股权性质的证券。但目前公司内部慎重决策后仍是观望态度。)

❷ 转股价下修策略:

去年行情不好,出现很多下修转股价的转债。由于正股股价跌幅大,有些转债对比同等级的信用债收益率更高。由此研究具备下修转股价可能性转股价的标的,在2018年12月以及19年年中时为组合带来较多贡献。

❸ 量化策略:

量化策略是产品最核心的盈利逻辑,即基于二级市场偏动量的趋势跟踪策略。运用自建系统监测所有上市的240多只转债的实时行情,盘中实时发出买卖交易信号,盘中动态调仓。

张总介绍说,从产品成立至今转债市场不断发展,成交额显著提升,为现在的量化策略带来有利环境。2018年年底,转债市场每天成交额仅10亿。到了今年春节前,转债每周的成交额已提升至200-300亿(日均50-60亿),到春节后继续攀升至每周500-600亿。最近伴随市场的火爆,很多小票的日换手一度达到40倍。

对比之下,当前转债的价格和溢价双双上升,相对弹性大,更适合这个策略。

a.量化系统:

张总的可转债量化系统基本上覆盖了市场上的全部转债。在基本面的维度上,通过募集说明书、财报数据、是否涉及法律纠纷等标出黑名单。之后结合每个转债的具体情况,包括价格、溢价率、量价指标等,经历史数据回测得到优化的参数。盘中的所有交易决策来自于系统信号。

对比自上而下的投资体系,张总做了个比喻,“我是将探测器逐一放到每一个个券里。虽然系统输入的数据逻辑一样,但对240多只转债而言,具体的交易信号、止损点位并不相同。”

例如,为了优化整体策略的赔率,张总会尽量选择更安全价位的转债建仓。“因为转债在低价时的涨跌幅度很不一样。比如110-120价格的转债,涨起来多,跌起来少。那么即使信号发出后出现止损,也相对安全。”

b.交易:

根据策略系统实时发出盘中信号,由交易员进行交易,并同步也在寻找合适的算法下单。

张总补充,产品的换手率水平更多取决于市场环境与交易机会。日内最多换手一次。

c.策略周期:

量化策略都存在生命周期。实际上张总最担心的就是股价和溢价齐跌的“双杀”。正如近期市场,有些转债的正股尚未出现调整,但转债已开始下跌,明显能感受到市场正在消除溢价。

目前,张总的产品仓位在五成以下,这也预示了策略已出现一些不适应,系统信号被止损的次数开始增加。对此,张总表示操作上会更加谨慎,如减少开仓次数、降低仓位、波动特别小的票不参与等。

❹ 风险控制:

公司的风控部对所有产品建立了强制止损措施。

首先,风控检查单券仓位是否符合规定。

其次,监测单日回撤和连续回撤,触及阈值则提示止损。

最后,产品层面的预警线、止损线风控。

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权

更多精彩内容请关注微信公众号(可转债套利 FICC 固收+),公众号定位专注研究可转债和期权