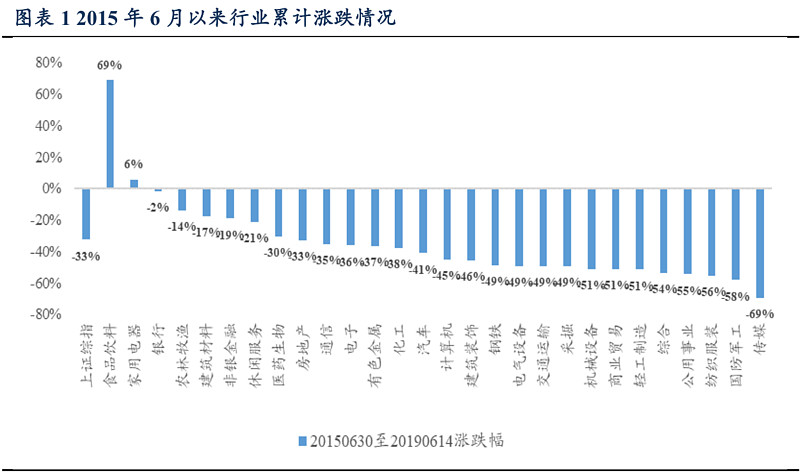

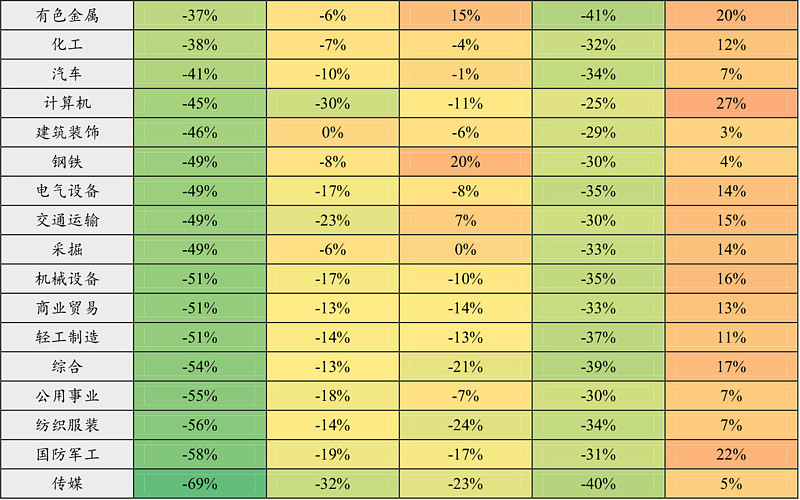

一、行业表现

自从2015年以来,以食品饮料和家用电器为代表的消费类超额收益显著,其中,食品饮料板块涨幅达 69%,排在第一;另一方面,传媒以 69%的跌幅,排在倒数第一。

二、转型带来的估值溢价

其一,股价表现取决于估值和盈利,单纯从盈利看难以解释食品饮料如此高的超额收益。

其二,就估值提升的原因,投资者会自然想到北上资金,但并非简单如此。

原因在于,陆股通开通以来,有些行业同样获得北上资金的大幅流入,但并没有超额收益,如电子。

其三,食品饮料为代表的消费板块,其估值推升的驱动力中,经济转型是关键因素。

2015 年我国人均 GDP 正式突破 8000 美元,消费升级迎来质变性拐点。

人均 GDP 突破某一平台,意味着,劳动报酬占比上升,对应的背景是刘易斯拐点出现,即劳动力从过剩到短缺;

劳动报酬占比上升将改善中低收入群体的收入水平,结合凯恩斯消费收入函数,低收入人群有更高的消费倾向。

所以中低收入阶层的收入改善将带动总消费率提升,消费率上升使得储蓄率下降,由于储蓄等于投资,储蓄率下降进一步约束投资增速,最终经济增长的动力从投资逐步过渡到消费。

三、美国经验:80 年代消费兴起

80 年代初美国已经进入后工业化时代,1976年开始美国人均 GDP 突破 8000 美元。

相应的,1980 年前后美国经济结构迎来拐点,私人投资从过去二十年的持续上升转为 80 年以后的震荡下行,而私人消费异军突起。

这也是 80 年代美国消费类企业大兴的时代背景。1980 年代消费股在标普 500 排名前 50 的个股中占到 40%。

在 1980-1984 年,共有 18 只消费股问鼎标普 500 排名前 50,这其中包括 8 只核心消费品股票和 10 只非核心消费品股票。

1985-1989 年,消费股继续保持强劲态势,22只消费股排名标普 500 前 50,这其中包括 10 只核心消费品股票和 12 只非核心消费品股票。

总体来看,1980年代消费股在标普500排名前50的个股中占到 40%。

(四)消费升级和对产业升级

对 A 股行业的表现,消费升级对应的多是传统行业,白酒和白电等代表性行业处在成熟期。

而产业升级对应的 To B 端信息技术板块,如云计算、半导体、5G 等,大部分处在成长阶段。

站在当前,我们建议积极关注产业升级对应的投资机会,以1-2年的时间周期看,成长阶段的行业后续盈利释放或更具有爆发性。

关于后续行业配置,其一,科技股将是贯穿始终的主线,关注 5G 、软件、半导体等;

其二,传统行业中,积极关注汽车。

汽车逻辑在于:

其一,汽车作为可选消费,属于经济早周期品种,政策刺激之下,2019 年有望迎来销量止跌回升;

其二,借助历史复盘,随着汽车销量止跌回暖步入新一轮周期,汽车行业往往实现正收益,也即汽车行业指数与汽车销量正相关;

其三,从催化剂角度,近期汽车促消费政策利好不断。

$恒顺醋业(SH600305)$ $千禾味业(SH603027)$ $泸州老窖(SZ000568)$ @今日话题 @雪球达人秀