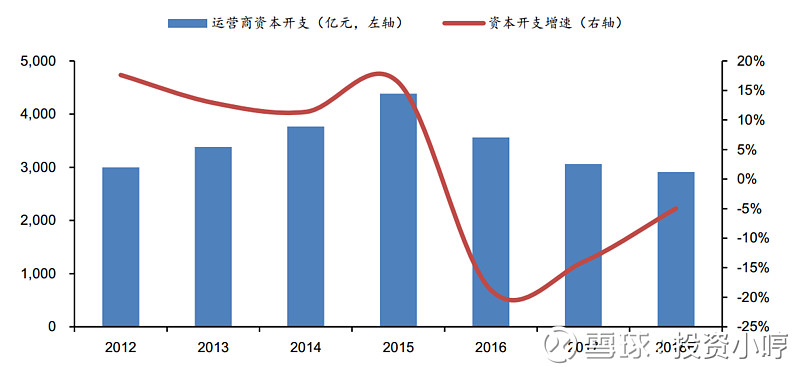

当前我国正处于4G建设尾声和5G建设前夜,2015年以来三大运营商4G网络建设推动资本开支达到顶峰,随后行业资本开支呈现下降的趋势。

2018年根据年初运营商资本开支规划,全年资本开支预计为2911亿,相比2017年同比下降 5%,降幅有所收窄。虽然同比下降,但从下图可以看出,运营商的资本开支增速已经见底,后面随着5G建设的铺开,我们将会看到越来越大的资本开支。

全球处于5G商用前夜,韩国电信运营商SK等宣布2019年初率先启动5G商用,并推动2019年成为5G元年。我国5G商用进程稳步推进,整体来看2019年我国运营商将启动 5G预商用,2020年将实现规模商用。

在此背景之下,运营商资本开支有望走出4G后周期时期持续下滑的趋势,同时面向5G无线和有线网络建设的启动将带来行业需求改善。

相比于4G,5G在应用场景、所使用的技术方面都有较大的改变。根据中国电子科技集团第54研究所北极研发中心发布的《5G大规模天线系统现状及发展趋势》,随着无线通信技术的发展,无线网络的丰富应用带动了无线数据业务的爆发式增长,到2020年,数据业务将增长500~1000倍。

届时,当前所使用的无线通信设备已无法满足数据业务增长所带来的高速率传输任务,而且随着设备小型化、集成化、灵活化的趋势越发明显,有源集成化天线将成为5G大规模天线的重要实现路径。

备战这个万亿级市场,我梳理了从5G基站、传输到移动终端电子板块主要的市场需求增量,看好其中天线、 PCB、移动终端零部件的投资机会。重点可关注:

一、通宇通讯(002792)

亮点:

1、公司在基站天线研发历史悠久,在3G、4G时代颇有建树,跻身国内天线厂商实力前列,同时公司积极布局5G,与中兴通讯、爱立信等设备厂商紧密合作,5G时代天线厂商将面临大洗牌,公司有望凭借深厚的研发实力及技术储备、与设备商深度合作,在基站天线、滤波器领域占据有利位置。

2、其子公司江嘉科技是国内陶瓷介质滤波器老牌厂商,在未来5G的发展中,基站天线与射频器件将逐步实现一体化,陶瓷介质滤波器将是射频器件主要的技术方向之一。

二、深南电路(002916)

亮点:

1、公司专注于电子电路技术,形成了“3-In-One”业务布局。作为中国印制电路板行业龙头,公司 PCB 业务由游戏 PCB 起步,逐步向通讯行业和封装基板电子装联方向发展。

2、公司实控人为中航工业,股权结构稳定,治理结构清晰。各项业务印制电路板营收占比最大,2017年达68.47%,封装基板及电子装联快速发展。

公司产品应用以通信领域为主,占比达60.63%,华为是公司第一大客户。公司深度参与5G产品研发,将享受5G红利。公司目前年产能约170万平米,随着无锡基地二期,南通基地产能的陆续释放,产能的爬坡将为 5G 需求增长提供保障。

【操作策略】

沪指自2449点以来反弹,金融股是最主要的力量,而壳资源、创投等题材股则是反弹的受益者。金融股、壳资源、创投概念等依次退潮后,股指连续调整,上升通道已遭破坏。

市场需要新的领涨龙头,方能把反弹行情延续下去。周二科技股全线反弹,创投概念强反弹,但金融股走弱制约股指反弹,市场缩量震荡。周三金融股拉升,科技股继续反弹,沪指上探2600点,但市场成交量低迷,预计短期内指数走势仍有反复。

总的来说,市场情绪比较悲观,国内政策没有实质性刺激的力度,5G可能是目前疲弱的市场中一个相对确定的板块。