如果生在A股,被海外投资者严重低估的 $达利食品(03799)$ 是一枚妥妥的“消费茅”。强劲的现金流、强大的明星产品孵化能力以及食品饮料赛道的“长坡厚雪”,都给公司带来了稳健增长的确定性。就拿疫情后2021年上半年的业绩来看,以豆本豆为代表的家庭消费板块继续保持优秀,经过渠道激励改革之后乐虎品牌也重拾了高速增长,成为我国功能饮料市场的TOP3。

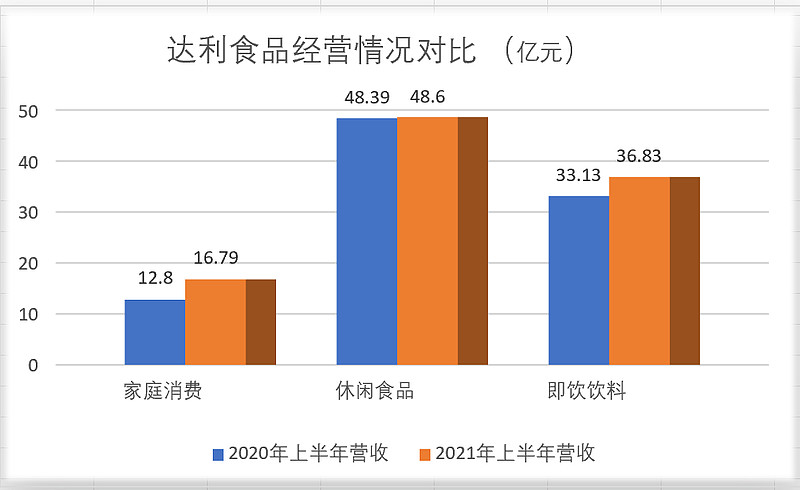

上半年,达利食品实现营业收入和净利润为113亿元、20亿元,同比分别增长了11%、7%。作为多品牌、多品类、全渠道的平台型公司,达利的这份半年报答卷表明公司疫情之后业绩复苏的韧性。多家港股卖方研究机构也纷纷给出“买入”评级。

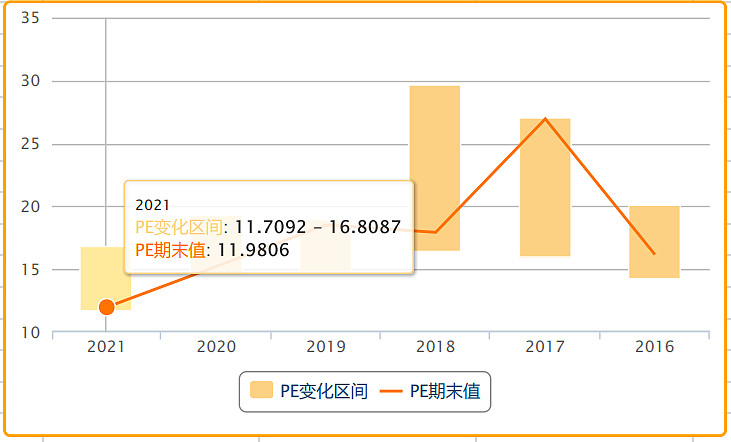

年初以来,A股的 $桃李面包(SH603866)$ 股价持续回调,目前还有32倍的估值。同为功能饮料的龙头之一的 $东鹏饮料(SH605499)$ IPO上市收获了16个涨停,即便回调之后仍有66倍的估值。反过来看达利食品,虽然横跨了食品和饮料两个市场的平台型公司,港股给的估值还不到12倍。

为什么确定性更强的平台公司估值居然低于单一产品的公司?除了A-H的流动性因素外,还有被港股市场错杀的原因。从半年报可以看出,公司在保持较高股息率的同时还有着不错的成长性,可圈可点的成长亮点有两个。

亮点1:家庭消费板块贡献主要增长动力

从“好吃你就多吃点”、“累了困了喝乐虎,提神抗疲劳”这些广告语开始,我一直关注达利的发展,这些年休闲食品和即饮饮料是公司的两大基本盘,合计营收占比近9成。2021年上半年分别实现营业收入48.6亿元、36.83亿元,继续平稳增长,不过两大基本盘营收占比回落到了75%。这是因为经过长期孵化培育后,家庭消费板块营业规模不断壮大,今年上半年家庭消费板块实现营收16.79亿元,同比增长31.2%,占营收比例提升到了15%。

分拆来看,豆本豆继续创新引领了行业发展,销售收入10.64亿元,同比增21.5%。豆本豆对大豆种植、生长到加工掌控全产业链,实现了优质原料和先进工艺的有机结合,最终形成了强大的产品力。推出近4年已经成长为豆奶领军品牌,覆盖了早餐、休闲等多种家庭消费场景,客户粘性和消费频次都很高。随着“膳食纤维”和“低卡”网红概念,经过三年多技术打磨,对标纯甄、安慕希等动物常温酸奶,达利推出了全国首款常温植物酸奶豆本豆植优家常温植物酸奶,这是一条市场规模超过1500亿元的新赛道。由于不含动物脂肪、胆固醇等诱发肥胖的因素,豆本豆常温植物酸奶受到了年轻消费群体的热捧,借助公司广阔的销售渠道以及抖音、小红书等社交化媒体传播,这款常温酸奶上半年实现了粉丝群体快速的规模化扩张,建立了品牌即品类的认知优势。

再来说说短保面包美焙辰这匹黑马,期间营收6.14亿元,同比增长52.4%,由于体量尚小,远高于桃李面包7%的增速。短保面包表面上看就是一个辛苦活儿,没有多少技术含量,其实它对渠道的要求很高,尤其是全国化运营门槛非常高。就目前几个玩家,谁能成为中国的“山崎面包”还需要看产能布局、销售网点密度和配送路线规划有效配合。达利通过18个工厂覆盖了所有省会和重要地级市,物流体系覆盖全国,目前零售终端网点超过了13万个,这也是美焙辰迅速放量崛起成为全国品牌的重要原因之一。上半年美焙辰开发了更新鲜、更健康,营养更丰富的新品并创新新品的货架占比,因地制宜灵活制定区域运营政策,使得配送路线、销售人员和终端网点等核心指标质量上大幅提升。

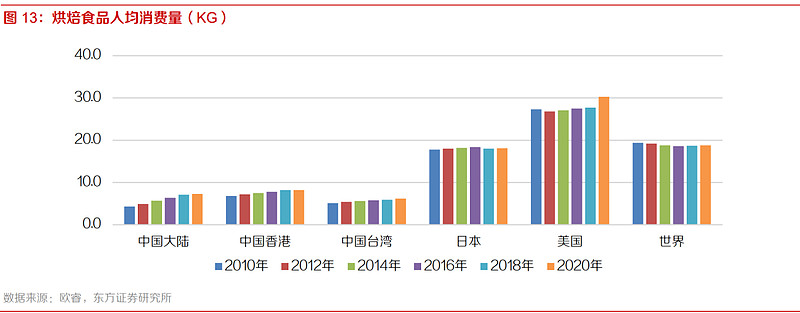

我国烘焙食品行业增长依然比较快,但人均消费量还比较低。据欧睿数据,2020年我国大陆人均烘焙食品消费量是7.3kg,还是远低于西方发达国家的人均消费量,也低于世界平均水平,美焙辰有望继续提升渠道渗透率。而且由于运营特点,短保面包大概率会进入寡头垄断,相比桃李60亿的营收规模来看,美焙辰将来还有很大成长空间。

亮点2:渠道改革焕发红利,乐虎重拾高增长

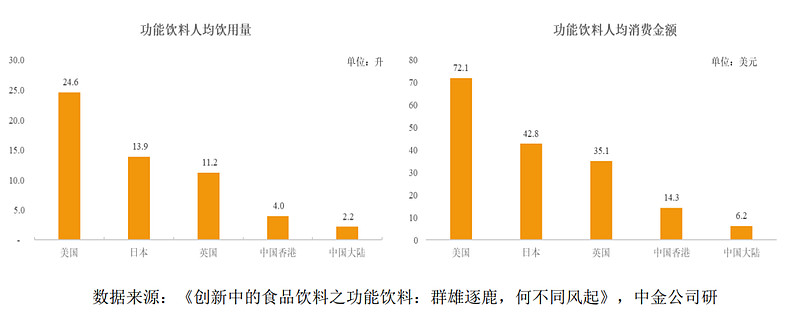

功能饮料乐虎则是上半年经营的另外一个亮点,上半年产品恢复高速增长,期间实现销售收入19亿元,同比增长了15%。乐虎是达利5年前推出的品种,走的是功能饮料的赛道。近年来功能饮料消费群体逐渐扩大,场景也从加班、熬夜、运动后的各类“疲劳”场景扩展到了聚会、旅行、日常保健等更加休闲的消费场景。就功能饮料而言,国内的人均饮用量是中国香港的50%,日本的20%,美国的10%左右,相比其他国家我国目前消费占比较低,未来市场潜力较大。欧睿国际预测,2019年-2024年我国能量饮料销售规模复合增长率4.5%,市场销售总额可达到532.63亿元。

在这个赛道上,红牛、东鹏特饮和乐虎三足鼎立,市场份额高达70-80%。目前行业第一的红牛卷入与泰国天丝的商标诉讼大战,给老二和老三让出了足够的市场空间。东鹏饮料主要市场在广东,上半年销售收入36.82亿元,增速显著。乐虎是全国化品牌,它的包装与红牛相似,但价格定位优势突出,其氨基酸含量几乎是红牛的2倍,所以产品面市后迅速打开了市场,最近5年销售100多亿。尤其是今年上半年通过改革激活渠道以及精细化运营,产品在市场竞争中地位进一步稳固,加上行业具有较高的准入门槛(蓝帽子),乐虎有望继续提高市占率,巩固头部地位。

半年报显然达利在积极抓住红牛被迫让出来的市场机会,改革渠道激励方案,稳定经销商收入预期。我国饮料行业仍以线下零售为主流,密集的营销网络对于企业发展至关重要。达利有传统销售渠道和现代渠道,传统渠道基本覆盖了全国所有省市,并下沉到了县城、乡村。现代渠道则和大型商超、便利店建立了合作,还有电商业务也在推进。上半年乐虎优化产品组合,全国统一定价、统一分销,优化渠道利润分配,给予终端及经销商更加灵活和合理化的激励制度,扩大渠道及终端网点的覆盖,强化对核心门店的管理,深度制定终端网点销售及营销计划,提升零售终端的陈列,开发核心门店销售潜能。同时,在运营上乐虎加速全国化渗透,差异化规格定位和欧洲杯顶级赛事赞助强化专业功能饮料形象,继续强化对高线城市的市场覆盖,稳固地位,并借助品牌效应带动下沉市场的扩张。

从效果来看,在华南以外市场乐虎与竞争对手拉开较大差距,牢固占据380毫升5元价格带,价盘稳定,库存健康,具备良好的增长基础,毛利率也回升到了60%左右,略微高于东鹏。未来公司打算继续强化专业品牌形象,加大渠道资源投放并优化激励机制,进一步扩大品牌在全国的市场渗透率,在功能饮料市场增量中分羹的同时,继续扩大市场占有率。

除了这两大亮点之外,达利还进行了老产品升级,可比克薯片融合植物及水果元素推出高颜值的花颜鲜切,和其正顺应健康潮流推出了无糖凉茶、加气凉茶。所以不能仅仅把达利食品看作类债,一个营收超过200亿的平台还保持着创新进取的初心,在食品饮料平台稳健经营的同时,还保持了较快增长,是一个确定性高的赛道。就好比茅台,你毛估库存和产能就能折现得出一个比较明确的价格,达利通过DCF模型现金流折现,也大概能得出企业的内在价值。

投资需要的是终局思维,而不是今天增长了很多,就给高估,下一个季度业绩回落了就给低估。食品饮料赛道比科技公司的经营环境稳定,要看的是细分赛道潜在空间、公司商业化运营能力以及高管团队的前瞻性、创新发展这几个要素。很多时候,投资慢就是快。