“逆向投资是很多成功策略的核心。遗憾的是,对于投资者而言,人性的本质渴望得到别人对自己投资行为的认可。逆向投资者要想成功,必须对舆论的威逼利诱视若无睹,置若罔闻。”投资组合管理中强调逆向投资,卖出因净值上涨而高配的策略,同时买入低配策略,通常也就是卖出热门品种,买入冷门品种,它更多从持续再平衡策略角度考虑。

股票投资也有一众投资者信奉“逆向投资”,比如冯柳和淡水泉等。他们认为股票市场中情绪聚集的地方很难找到超越市场的预期差,公司团队更喜欢在被市场忽略和冷落的地方去淘金,越是不被看好的投资,公司越是加强对其基本面的研究,以期先于市场发现投资机会。

量化投资中,亦有反转策略,常常用于和趋势策略叠加,平滑波动。

那么,作为基金投资者,我们该如何正确理解基金产品的净值回撤,并进行更好的仓位调整行为呢。

【投资策略不适配环境】

主观选股篇

我们简单地将主观选股策略分为三类,均衡型,交易型以及主题型。均衡型即均衡配置在各行业,力求在跟随市场β的基础上,精选个股力求获得超额收益。交易型即通过“自上而下结合自下而上”,在热点板块中寻找更优的投资机会。主题型即基金本身就是专注配置于某个行业或板块的,比如医药基金,白酒基金或者新能源基金等。

不同大类策略自然会匹配不同市场环境。比如均衡型策略,赚取了2019年和2020年的β收益,同时享受了核心资产的抱团股行情,但是今年由于新能源相关板块股票持仓较小,同时核心资产拉胯,所以整体净值回撤,这便是很好理解。我们在8、9月份的文章中,多次建议战略性增配均衡型基金,目前来看初显成效。

再比如交易型基金,今年蹿升成为当红炸子鸡,和热点板块持续时间较长有直接关系,所以如果后续行情热点切换频繁或者热点持续时间短,那便是这类策略不适配的环境。我们在11月份的文章中,明确提示追高该类基金的风险,建议回避。

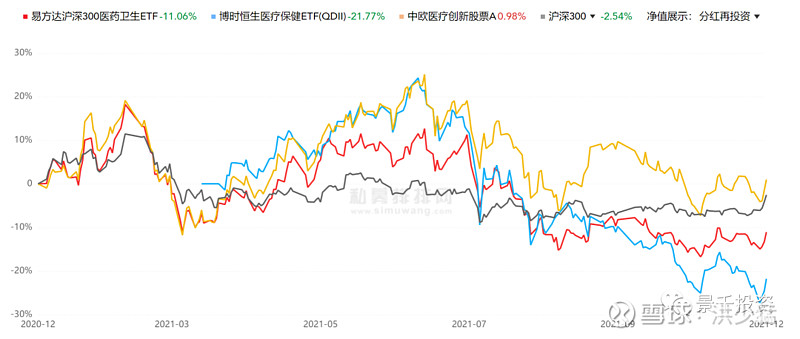

而主题型策略,那更好理解了。白酒长周期向上的这几年,招商中证白酒基金遥遥领先于各路明星基金经理旗下的主动管理基金,而当今年总体处于调整态势时,白酒指数基金以及重仓白酒的明星基金自然是要失落一段时间。说到主题型,自然不可避免要提到医药基金,受制于疫情反复的干扰,和集采的频繁打击,叠加CXO基本面的良好预期,该板块基金年内6月份冲高回落,今年的表现真可谓一波三折。

今年7月2日,我在雪山荟活动分享时,有人问,“今天买了中欧医疗创新基金怎么样”,我回答说,“可能买错了”。没想到一语成谶,竟然正好是该基金年内高点。小半年过去,我们近期在组合中显著增加医药基金,包含A股和港股。医药板块的长期投资价值自然不用细说,然而当“集采影响”深入人心,几乎人人都要向上踩一脚的时候,我们觉得阶段性的负面影响应该已经反映在股价上。长期来看,创新药或许是拉动医药板块长牛的基石,但是过程中肯定是起起伏伏的,一旦有了这个前提,医药指数回撤30%,主动选股基金回撤20%,便是我们加仓的良好时机。

最后说说中概基金,共同富裕叠加各种**考量,从教育股到内房股和互联网科技股,全部跌落神坛,所以重仓这些股票的基金,无一幸免。近期加仓中概互联的声音很多,但是我们还是选择观望,即便要选,也应该只选港股。

量化策略篇

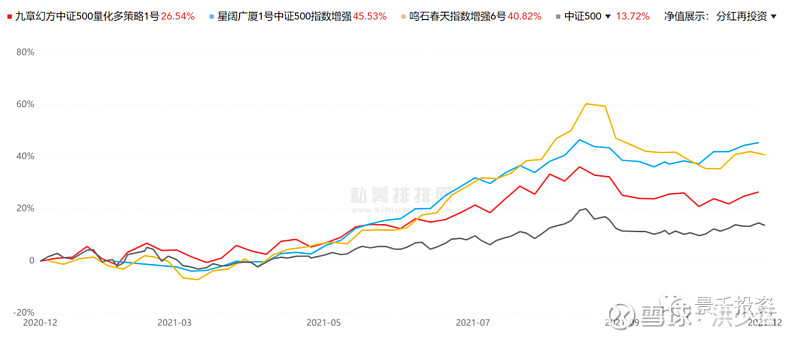

量化选股方面,我们在8月份专门写过一篇文章提示追高风险,之后的走势也印证了这个观点。新能源板块的趋势性机会不强,和周期股的陨落,叠加后期成交量的回落,直接影响了量化选股的超额表现。近些年,年底风格转换常常影响量化选股超额表现持续低迷。有意思的是,本周zz500和zz1000明显跑输hs300,风格切换似乎又在路上。今年5月份以来,量化选股超额表现确实可圈可点,即便是8、9月份以来超额回撤,但是过去一个月很多管理人超额修复明显。所以,这样的声音开始多了起来“主观多头我实在是选不出来方向,继续加仓量化选股,躺平(赢)吧,毕竟量化选股基金回撤小,怎么也不会大于20%吧”。这不禁令我不寒而栗,市场先生喜欢开玩笑,搞不好在这个时候跟投资者开个大的。

量化(量价)CTA去年赚到大钱后,今年持续受到政策干预,来回打脸。今年5月份铁矿石的大起大落,直接导致中长期趋势类策略同样大涨大跌,低迷的走势更是延续到7、8月份。我们在8月份提示过加仓CTA的机会,事后来看那确实是不错的机会。商品期货年内的第二次大幅波动发生在10月份,不过这次重灾区不在趋势策略,而在短周期的统计套利策略上。该类策略今年一直是量化CTA中的幸存者,但是更严重的政策干预下,手续费的提升,限仓,一度让交易量和开仓量断崖式下跌。在这个背景下,主观策略(含基于规则的量化策略)或许可以更快适应和调整,但是偏重统计套利和偏重机器学习的策略需要更多时间和数据,策略才能调整过来。那么,现在是该类策略加仓的时候了吗?或许策略自适应还需要点时间,但是第一笔加仓应该是可以了。

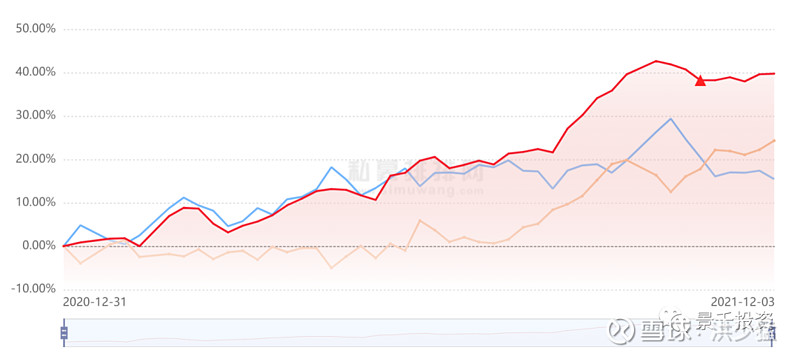

相较于量化(量价)CTA,今年主观期货(基本面)策略火爆了。比如CS在年初只有1亿,今年凭借着亮眼的业绩,已经扩募20亿,并朝着年底30-40亿而奔跑。受益于部分品种年内的估值逻辑较强,叠加政策和数据驱动,基本面趋势策略赚的盆满钵满。同样,行情的大起大落,也令产业链套利策略如鱼得水。很多投资者在四季度开始询问该类策略是不是可以购买。当我们知道策略盈利的归因,我们自然也不应该在这个时候去追逐,毕竟近期基于基本面逻辑出发的机会并不多,业绩持续爆发或许需要点想象力。

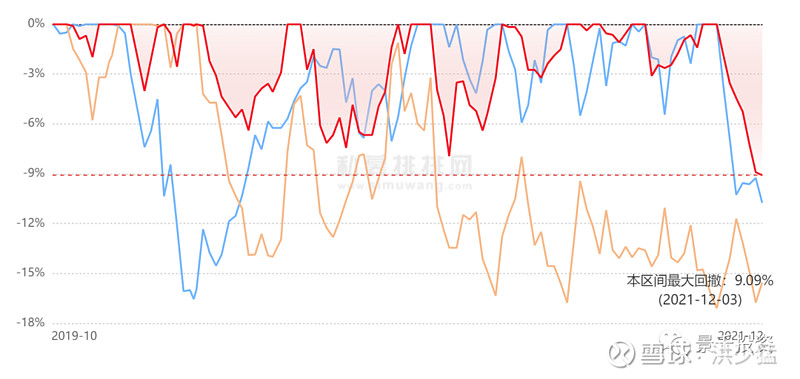

最后说一下股指CTA,行情的持续性差,日内波动率低,令这类策略连续吃瘪,净值回撤时间已达一年。虽然过去这一年,也出现过两三次脉冲行情,但是每次都用阴跌消耗了单周大涨。行情特征的不适配可谓明显,持续时间也足够长,这着实是一个可以尝试加仓的好标的。

【人的问题】

投资能力

事情是人做出来的,优秀的基金业绩,反应的是基金管理团队过往能力圈的积累。想要有持续优秀的业绩,投研支持的加强,基金经理能力圈的拓展和投资管理等方面的进化是关键。举个例子,雪球上的明星基金希瓦 @梁宏 今年因为重仓股几乎全部沦陷,基金净值高位回落幅度不小。客观来讲,手里拿着这些股票,百亿以上规模,还能玩成现在这个结果,自然是因为过去多年交易功底深厚。

那现阶段,会不会是抄底该基金的机会呢?我们认为主要看三个方面。第一,过去该基金的业绩增长有相当部分来源于内房股,教育股以及互联网股票。展望未来,三条腿可能舍了两条半。那么问题就在于,其他行业的投研覆盖在什么时候可以转化为生产力。第二,交易能力一般在基金规模小的时候,可以提供较强的超额收益,大多数现在管理大规模的长期持股型(价值投资型)的优秀基金经理,他们在早期很多也是交易高手,换手率也很高。但是,交易高手转型为具备深度基本面研究能力的长期持股型基金经理,这并不是一件简单的事情,需要基金经理本身有极强的主观意愿,有追求,并且可以得到充足的投研支持。第三,投资能力和公司治理能力是两码事,公司做大了,想要采取平台式管理,自然是一种模式,但是基金经理的选用,激励方式,和其他公司治理工作,需要花很多精力去管理。所以同时在投资和公司治理(尤其是平台型)都做好,就更难。

工作状态

能力之余,还有状态问题。比如,纯粹的工作状态不在线,个人家庭生活的干扰,公司内部关系矛盾,公司股权纷争等。这些都将或重或轻地影响到基金经理的投资管理工作。

案例一。白犀 @史诗般的馒头 或许是我这两年错过的其中一只优秀基金,如果要给自己找个借口,那就是之前业绩观察时间不够,等业绩冲刺之后规模一下子到了第一个临界点(虽然李总还是很谨慎地控制规模)。这三年,一路披荆斩棘,虽然和之前集中尽调的几家“圈子文化”的交易型基金有所不同。但是热点板块的持续性好,依然是该策略运行的有利条件。同时,要持续用仓位管理和板块轮动做好净值回撤管理,并且获得较高收益,这并不是一件容易的事。然而,这毕竟实现了。这当中,尽管有幸存者偏差,自然也有李总自身的智慧和全身心投入(之前尽调时印象深刻)。不过,这不仅给投资者一个假象“李总游刃有余,总会做对”,而且基金经理会强加于自身更高的要求,“毕竟以前都对了,这次不能错啊”。假如陷入这个思维,那一旦看错做反,投资状态或许需要更长时间来调整。我们友好的希望这个事情不发生,但是理性又告诉我们,迟早会到来。我们需要观察的是,发生这个变化之后,基金经理是否变得更强大。就像长跑运动员不断PB,但总要受伤,等伤愈之后变得更强一样。

案例二。我认识的一位做量化选股的PM,因为不满于公司领导的工作作风,今年消极怠工,超额显著跑输同业5%的水平。这是不是很生活化,很具体。其实量化也不都是冷冰冰的。

案例三。10月份和朋友们一起去尽调一家量化选股基金,事后我就跟大家提示过一个风险。这家管理人有五六个PM,其中业绩贡献较大的有一两个(大多数情况都是如此)。然而,这家公司的股权激励计划“忽悠”了一两年,说是可能明年底之前会落地。这不禁让我联想到,这个业绩贡献大的PM,怕是要留不住。果不其然,这两天听说这家管理人有一位做高频的PM要离职。这个团队变动,有可能显著影响该基金的超额表现,或许会直接把这家管理人从准一线直接降级到二线,持有人需要紧密跟踪。

案例四。最后再唠叨两句MS。这两天他们家的股权纷争貌似落地了,不过我之前写的关于他们家的小文章观点仍然有效。我们且不说管理人的黑历史。很简单的道理,原来公司治理都是L,现在换了主持大局的Y,正所谓一朝天子一朝臣。原来你们伙同一起要把我干掉,现在江山重新回到我的手里。首先要换掉的是行政人员,然后是市场,最后才是投研人员。虽然投研可以用重金暂缓留住部分人员,但是长久之计依然是,利用这段时间找到替换的人,因为老板怎么敢留不忠诚的人在身边呢。而此刻,投研人员在想什么呢,有钱我先拿着,出路还是要积极寻找。那你把钱委托给这样的管理人,虽然费用是打折了,但是结果能好吗。至少短期不能看好吧。至于不认可的,就当小说情节看看罢了。

【总结】

基金净值起起伏伏在所难免,难的是,正确判断其回撤的原因。是策略不适配环境,还是投资团队出了问题。环境不适配的话,最难的时刻过去了没有,什么时候适合加仓,这更多是定量问题。投资团队出问题的话,什么是暂时的干扰,什么是永久性的伤害,该团队是否有自愈能力,这都是我们要定性去看待的问题。所以,基金净值回撤时,并不都是我们要加仓的充分条件,但确是我们加仓的良机,更重要的是,是否持续信任该投资团队以及确认他们的策略不断在进化。基金净值回撤期,多尽调,多沟通,多关心,一定会有更多收获。