过而能改,善莫大焉。——《左传·宣公二年》

自TCL科技接盘以来,中环管理层的自恋+浮夸似有变本加厉之势,但最新事件表明,事情好像正在起变化。有迹象显示,TCL已经开始在重大问题上,策略性地,逐步纠正中环管理层此前犯下的巨大错误——3亿美元输血接盘特朗普反华贸易保护主义的坚定支持者和特殊受益者Maxeon Solar(详情请参见《中环股份天价接盘巨亏美企事件的最新进展(2020.04.18)》)。

4月16日晚间,中环股份发布《公告》 向 MAXN 增资 3,366 万美元认购其增发的新股 187 万股。您没看错,《公告》里面确实写的是“增资”,本文标题也确实写的是“减持”。因为……有一种“增资”叫做“减持”

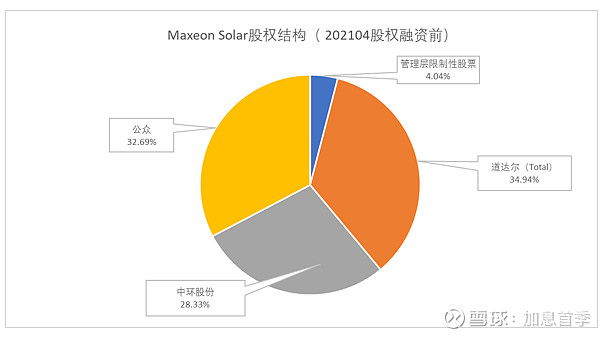

首先,我们来看一下Maxeon此次圈钱之前的股权结构。

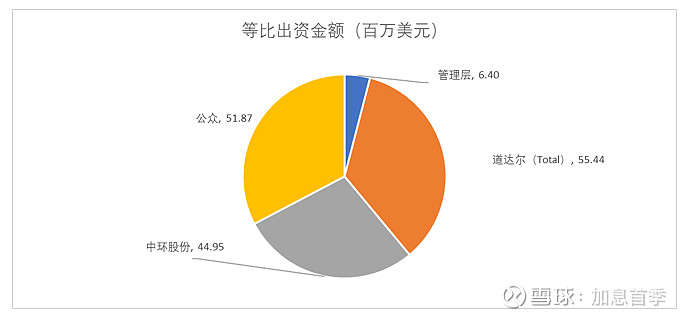

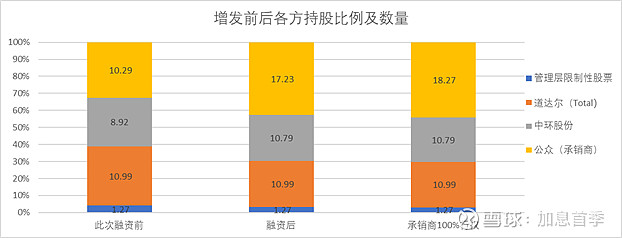

道达尔为第一大股东,实控人;日常经营由道达尔委任的,多年以来从SunPower承袭过来的管理层执行。此次融资总金额为158.67百万美元。依理,依法,依章程,原股东享有优先等比配股权,以防股权被稀释,因此,各方本该按照上图所示比例出资。具体等比应缴金额如下图所示:

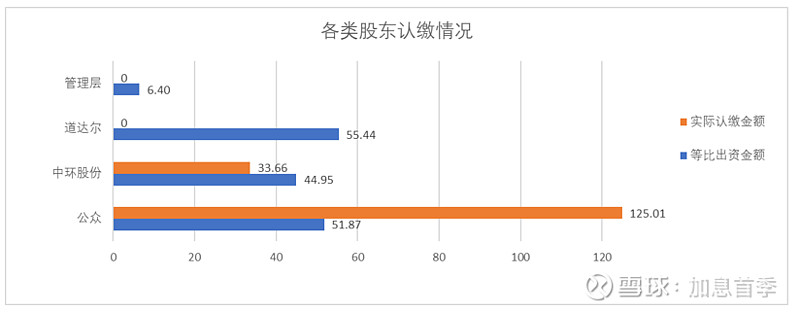

结果呢?看下图!

最了解Maxeon真实情况的管理层拒绝认缴;其背后的道达尔一毛不拔;二股东中环股份只行权75%。公众投资者不仅要缴纳自己的全部份额,还要为前三者的拒缴金额买单。所以,……

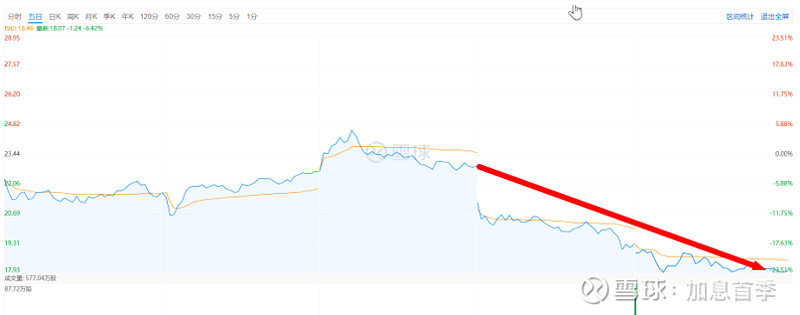

自融资消息发布以来,Maxeon Solar的跳楼之势完全是情理之中。普通公众投资者极其恐慌,不知道除了已公布的2020Q4全面“崩塌”还有什么样的重大利空等着自己,不知道管理层、大股东和中环股份的信誓旦旦和信心满满为什么导致了完全拒绝“增资”或者只勉强部分“增资”。

下图为MAXN自上市以来的周K,距离再创新低仅有一步之遥。

(不知道是否有球友想了解——为什么一家被中环股份尊为光伏之神的公司,在大牛市中,在光伏尤其牛的大牛市中,在特朗普的贸易保护之下,在中环注资3亿美元之后,会走成这样?其2020年,尤其是Q4是如何“崩塌”的?如果感兴趣,请在文后留言。如果留言及其点赞超过210,我将专文解释。)

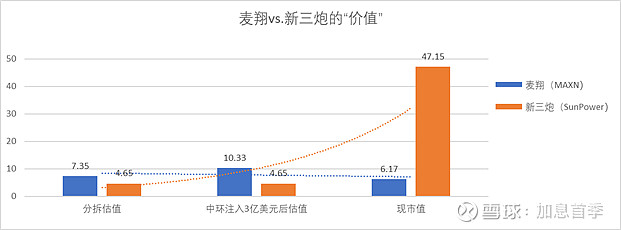

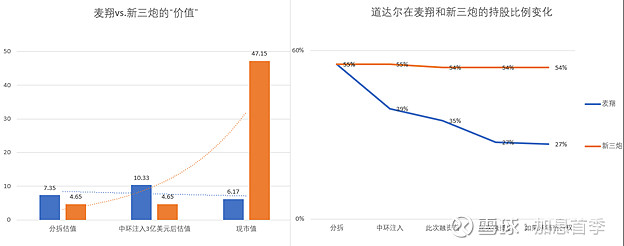

回想当初分拆市值约12亿美元市值的原SunPower之时,Maxeon Solar(以下简称麦翔,音译)被人为赋予了高达7.35亿美元的估值,反推分拆后的新SunPower(以下简称新三炮,音译)的估值仅有4.65亿美元,而如今……

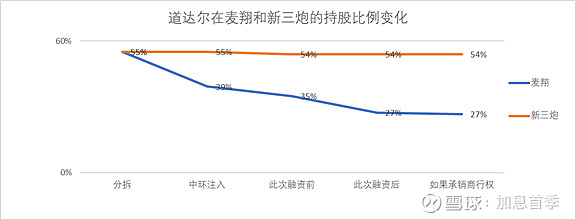

而这一路走来,老三炮的实控人——道达尔,在麦翔和新三炮的持股比例,看着更是催人尿下。

没看懂?那就肩并肩一起看!

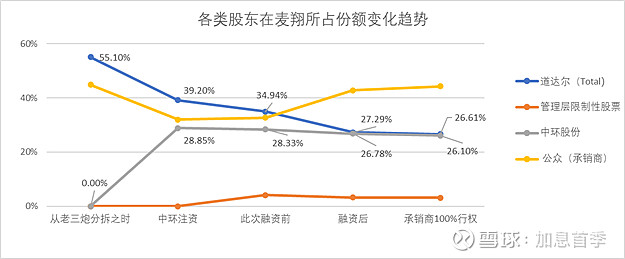

若论懂光伏,外国人里也就数道达尔了,暴涨的一直重仓绝对控股,暴跌的早已分批狂减。(此次增发前,道达尔减掉的麦翔份额都被中环股份吃下了。)见下图。

道达尔减是减了,但这次的增发设计很有看头——道达尔和管理层完全拒绝增资(变相减持),中环也只行权75%(变相减持)之后,道达尔仍然牢牢掌握着麦翔的控制权。即便承销商100%行权,在30日内再增购1.039百万股,控制权也不发生变化,仍在道达尔+管理层手中,如果中环股份不与公众投资者联合反对。中环股份也不能取代道达尔,成为第一大股东,如果不在二级市场发起控制权之战。(见下图)

中环股份会在二级市场发起控制权之战吗?应该不会,因为它刚刚放弃了机会。

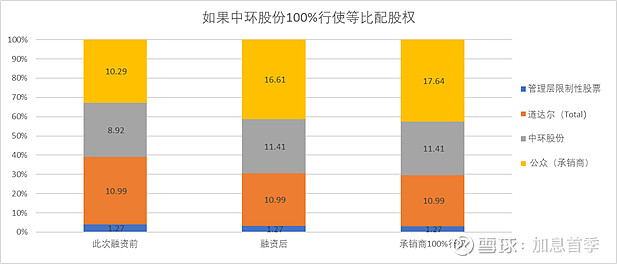

如果中环想取道达尔而代之,那它此次应该100%行使等比配股权(见上图),其持股数量和比例就会略微超过道达尔。此后,即便承销商100%行权,在30日内再增购1.039百万股,也不会影响这种态势。但是,中环没有。

那么,中环股份为什么既不100%行权,也不100%弃权,而是搞了个75%呢?我认为,这是因为在如此重大的问题上,在对外投资方面,中环股份的新晋第一大股东——TCL科技,发挥了关键作用。

对大A不是太不熟悉的人应该知道,TCL在资本运作方面堪称出神入化。他们应该已经意识到了,马翔真的是很……。但是,在道达尔耍流氓,拒不增兵解救的情况下,如果中环股份也甩手撂挑子,马翔大概率在资本市场崩盘,并引起连锁反应,反噬多年以来一直摇摇欲坠的实体经营。马翔经不起再踩一脚,中环股份也经不起大白于天下。

TCL的决策是理性的,甚至是英明的。先止损,后解套,先稳住,后想辙,看看将来能不能把马翔甩给NASQAQ的各路公众投资者,看看花儿姐的智商是不是跟大A一样不在线。

路漫漫其修远兮,且行且擦。

P.S. 隆基股份已经夺下光伏制造的最高点,组件制造数量+质量傲视全球,中环股份看着有压力,告诉资本市场它要仰仗马翔的庇护勇闯世界前五。信不信由你,反正我笑了。