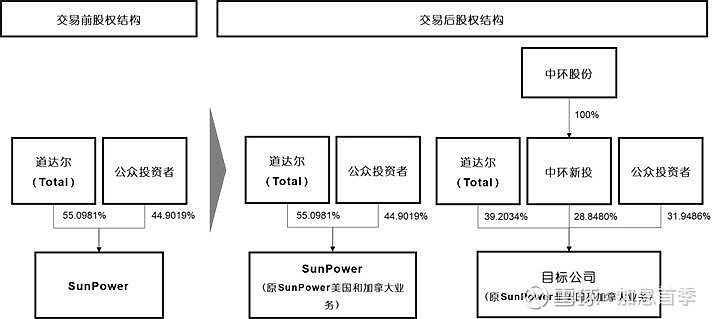

天津国资委控股的中环股份11日晚间公告,拟以2.98亿美元现金入股拟从SunPower分拆而来的MAXEON SOLAR TECHNOLOGIES,PTE.LTD.(以下简称“标的公司”)。

未分拆前,道达尔太阳能国际公司拥有SunPower的55.0981%股权,因此,分拆后且未增资前,该公司将在拟定标的公司拥有相同比例的股权。分拆后,中环股份将以2.98美元现金对标的公司增资,获得28.8480%的股权,并成为其第二大股东。据此计算,标的公司的投后估值为10.33亿美元,投前估值为7.35亿美元。

图解如下:

此次分拆之前,SunPower总体的市场估值仅不足12亿美元,而中环股份对从SunPower分拆出来的标的公司的估值却高达7.35亿美元,占比超过SunPower总和市场估值的61%。这样的估值合理吗?

SunPower的业务大体分为两部分,屋顶光伏市场开发和光伏组件制造。其屋顶光伏市场开发业务始终以美国为重心,在美国的工商业屋顶光伏市场中排名第一,在居民屋顶光伏市场中排名第二,在加利福尼亚等西南部光伏大州甚至拥有压倒性的优势。此项业务是该公司能够存活至今的根本所在,但这部分不会分拆出来,也就与中环股份无关。

SunPower的另一项主业是光伏电池组件制造业务,以IBC电池组件为主,但该产品由于成本高昂且多年以来降本提效缓慢,已经远远落后于主流光伏电池组件的性价比。近几年,SunPower被迫开始对老旧电池组件产线进行升级,但由于IBC产线的“改造成本”高达新锐P-PERC电池“最新先进产能”投资成本的10倍,该公司早已不堪重负,因此一再公开呼吁其它投资方加入,但一直无人问津。

SunPower的IBC电池组件目前正遭到快速崛起的单晶P-PERC电池组件的强力挤压,持续多年巨额亏损,净资产为负,股价低迷正是因为被毫无竞争力的IBC拖累,因此,IBC电池组件对SunPower的估值贡献理应为负数。换句话说,如果能甩掉该制造部门,SunPower的估值反而会大幅提升。接手该业务部门的投资者应该获得SunPower的反向补偿,而不是支付巨额溢价。

接手方中环股份是光伏级硅片产量第二大企业,近年来一直在拼命扩张,试图不被世界最强光伏企业隆基股份抛下太远。与此同时,中环股份在半导体硅片领域也铺开了很大的摊子,要在该领域与世界级鼻祖们展开角逐。

通过财务分析,我们可以看到,中环的盈利能力很低下,即便不抹去海量的无效/低效资产账面值,其债务负担也在又一次向70%冲刺。去除无效/低效资产之后,该公司是否实际上已经资不抵债?这个问题,因为涉及审计质量和市场估值,也就只能,暂时,智人见智了。那么中环是哪里来的底气拳打光伏猛虎,脚踢半导蛟龙呢?

长期不分红的中环解决这个问题的方法是......在上市以来已经增发近百亿之后.......再一次通过定增向市场要钱......50亿。该定增计划已在7月过会,并在9月份收到批文。但令人不解的是,4个月了,该公司至今也没有发布有关定增执行情况的公告。反而是,在此期间,在其他方面,大动作频频。

除了此次令人不解的天价收购SunPower巨亏资产,中环股份还曾在8月份极其戏剧化地发布了一种不具备技术可行性和经济可行性的超时代产品——M12光伏硅片,并号称要“颠覆”光伏行业。市场不得不仔细思量这一系列现象背后的逻辑是什么?

我们热切期盼中国的企业能够走出去,买到真正先进的,有经济效益的,有社会价值的技术,为我所用,壮我国威。但是,SunPower的IBC业务不仅是越来越赔钱的假先进,而且包含了巨大的贸易政策风险。

话到此处,我们有必要对当前光伏终端产品的世界贸易格局做一下极简化的梳理。中国的光伏制造业,世界最强,没有之一,甩全世界八条街。为了能让一些所谓的美国本土光伏制造企业回避自由竞争,美国政府强力设置贸易壁垒,先后对中国光伏产品开征了双反税和301保护税,在事实上,禁止了中国光伏电池组件的对美出口。

但是,另一方面,美国由于辐照资源好,土地资源充沛,现行用电价格合理,且电力市场机制健全,非常适合于发展光伏。美国的光伏电便宜得令人发指,开发商对光伏组件的需求很大,对组件价格耐受力很高。这种情况就给原本处于二线地位的中国企业海外产能提供了机会。买不到最好最便宜的中国制造,美国的光伏开发商把目光投向了中国光伏制造东南亚分厂,美国本土的光伏制造业竹篮打水一场空。

为了堵住这个漏洞,美国只好给全世界再加一道关税。这次是201,不是301,特朗普的美国简直就是编个号码就加关税。201把包括中国在内的全世界大多数国家都覆盖了,除了一些实在人畜无害的,比如印度。(后来魔笛让疮破不happy了,所以也被201了)

火力太猛难免扫到自家人,SunPower就是个例子。它的电池产能在马来西亚和菲律宾,组件产能主要在墨西哥。据其CEO表示,每周需要支付高达2百万美元的201关税,折合每年大约7亿人民币!于是该公司就委托和上面有关系的人开始了游说。

美国有个光伏制造业的祥林嫂,她来自于德国,是Solarworld的美国分号。对华双反,对华301,对全世界201,这些都是她跳出来向美国政府哭诉出来的。但是,即便如此,她仍然活不下去。这种情况严重挑战了美国政府贸易保护主义措施的合理性和有效性,更严重影响了美国官员们的政绩。

我什么都不知道。后来......

· SunPower迎娶了光伏祥林嫂Solarworld USA,维持它的运转,并且说“我们和政府更加保持一致了”。而那些由此而保住了工作的美国工人当然也会很感谢他们的总统。

· “顺便说一句”,美国政府豁免了一种进口电池组件的201保护税,那种电池叫做IBC。豁免的原因是——这种电池采取了IBC技术而不是其它技术。

世界上真正量产这种电池的只有SunPower,Wood Mackenzie的资深分析师Jade Jones说这个豁免“看起来像是为SunPower私人订制的”。那么,这到底是一次“豁免”,还是一次“特赦”?这个问题还是留给法律专业的“j精英”们去争论吧。 (比如此次被中环找来做尽调的威嘉国际律师事务所和金杜律师事务所)

在此,我只想提醒交易各方,尤其是中环股份的上级领导:

第一,分拆后,标的公司是独立的法人,与SunPower有着不一致的股东构成和利益诉求。美国的少数股东受到法律的严密保护,如果发生与分拆标的公司的利益冲突,任何一个SunPower的小股东都有能力推翻SunPower与标的公司的共同实控人做出的决定。标的公司的小股东也一样。

第二,美国政府对SunPower的201特赦因为名义上是豁免IBC,所以理论上应同样适用于分拆出来的标的公司。但是,这种行政豁免是可以随时撤销的,例如,在201受益者们的游说下,美国政府不久前就突然撤销了,此前不久由美国光伏开发商艰难游说得来的,对双面光伏组件的豁免。理由我不记得了,因为理由从来都不重要。

第三,根据已披露的此次SunPower的分拆方案,Solarworld USA会留在SunPower,而不是划归分拆出来的标的公司。

第四,由于这种分拆方案,SunPower的小股东,甚至是大股东,可能没有必要继续顾忌关闭Solarworld USA可能对IBC豁免条款造成的影响;而IBC豁免条款作废将直接加大标的公司的巨额亏损,每年再多亏7亿元。

第五,如果标的公司,在分拆后,被迫迎娶Solarworld USA,彩礼是几头猪?如果没有事先协议,SunPower的公众股东是否会敲竹杠?他们有这个权力,受美国法律保护。

第六,美国的主要光伏开发商还有SunRun,Vivint,Tesla等,他们与分拆后的SunPower是同质化的屋顶光伏竞争对手,因此有动机扰动IBC豁免条款,让SunPower和标的公司的长期供货协议出问题。

第七,Hanwha-QCells和REC等光伏制造厂家已经在美国设厂,其目的就是利用贸易壁垒来牟利。如果贸易保护壁垒不够高,他们很难存活,因此必然会不择手段地干扰IBC豁免条款。他们有很大胜算,因为标的公司的研发、生产和销售都在美国以外,是个彻头彻尾的(美国角度的)外国公司,是美国制造的敌人,而这个公司居然还即将迎来一位中国大股东。如果他们和美国政府找到变通方法,标的公司即便把SolarWorld USA娶过来,也阻挡不住IBC豁免被废除。如果你知道Hanwha-QCells用多么无耻的理由对中国光伏企业发起337诉讼(对!又一个号码可以变成贸易壁垒),标的公司的前途就不必再多想了。

如果以上分析让某些人出了一身冷汗,那么我愿意让你们把汗出透了——特朗普未必能躲过此次弹劾;即便躲过弹劾,也未必能连任;即便能连任,也未必能干到期满;即便能干到期满,也不过就是到2024年。

过度的贸易保护主义措施必将引起美国消费者的愤怒,也必将激化美国各利益集团之间的矛盾,长不了。更何况,特朗普随时可能向坚韧不拔的中国人民低头,和我们达成协议,回到互利共赢的正轨上面。

我想请问此次天价接盘SunPower巨亏业务的中环管理层:

· 你们如何保证这个烫手山芋到了你们手里就变成金鸡母?

· 你们如何保证这个烫手山芋在美国取消豁免IBC之后不亏上加亏?

· 你们如何保证这个靠着歧视性关税都巨亏的烫手山芋,到了失去保护的时候不亏得你找不着北?

最后一句话:请善待你们手中的国有资产,那是全体中国人民的养老钱。

(此原创无版权,欢迎并感谢转载)