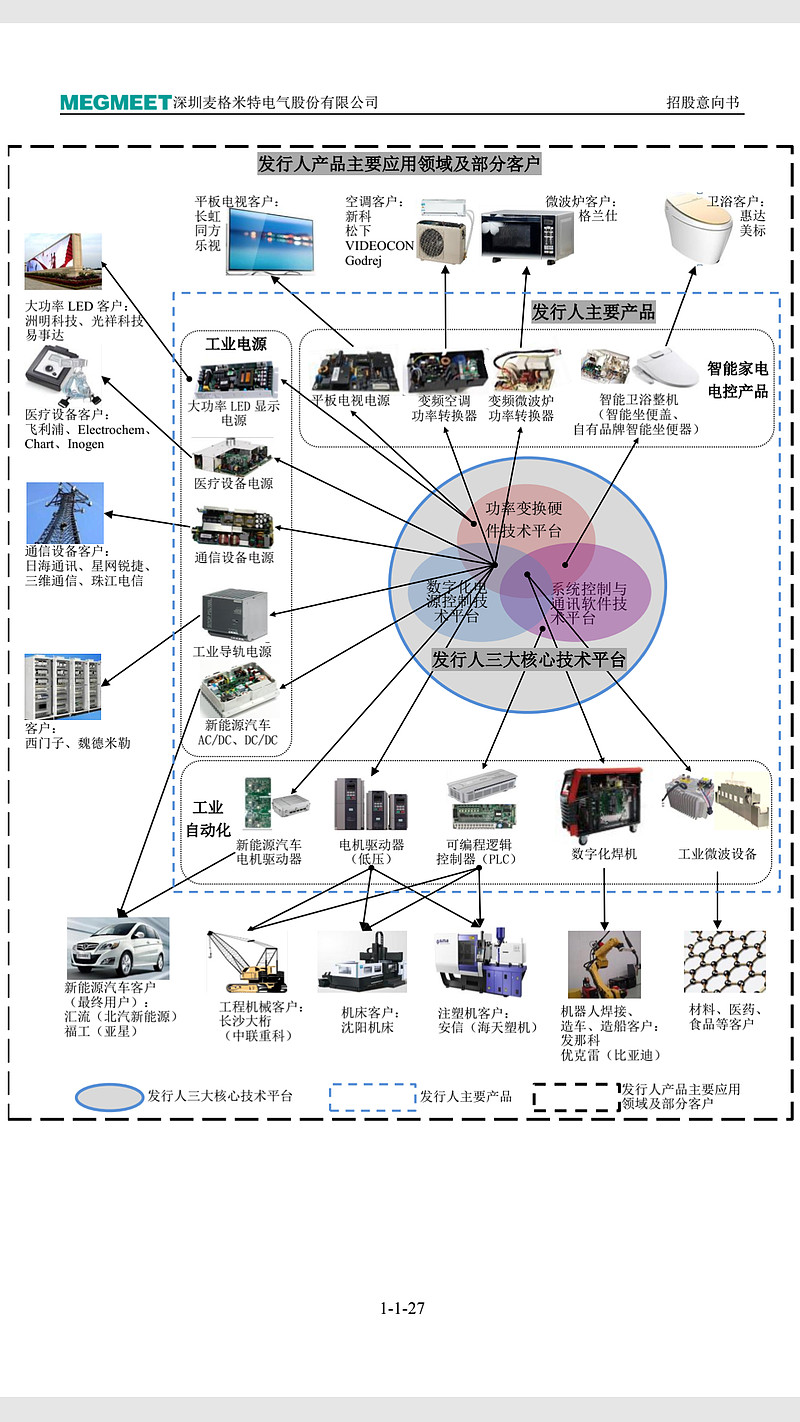

招股:公司系国内知名的智能家电电控产品、工业电源和工业自动化产品供应商, 产品主要用于家电、工业设备、自动化设备中电能的变换、控制和应用。依托电力电子及相关控制技术平台,公司研制的产品广泛应用于智能电视、 变频家电、 智能卫浴、 医疗、通信、 智能装备制造、新能源汽车、轨道交通等众多行业,并不断在新领域渗透和拓展。截至 2016 年 12 月 31 日, 本公司及控股子公司拥有有效使用的专利 297 项,其中发明专利 37 项、实用新型 216 项、外观设计 44 项,拥有著作权 77 个。

在智能家电电控产品领域,公司与长虹、 同方、 创维、 乐视、小米等知名品牌建立了长期稳定的合作关系,同时凭借着自主掌握的变频技术,成为新科空调、 格兰仕微波炉核心变频部件的重要供应商;在工业电源领域,公司连续多年为Philips、 Electrochem Solutions、 Inogen 等国际知名医疗设备厂商提供医疗电源产品, 并与珠江电信、 日海通讯等国内知名通信设备公司建立了稳定的合作关系,同时为德国魏德米勒( Weidmuller)、西门子等国际知名电气公司提供工业导轨电源等;在工业自动化领域,公司产品已应用于中联重科、沈阳机床等国内知名的工业设备厂商的产品,新能源汽车相关产品已应用于北京汽车相关产品。

管理团队:公司董事长兼总经理童永胜博士,具有博士学位和博士后研究工作经历,历任深圳市华为电气技术有限公司副总裁和艾默生网络能源有限公司副总裁。公司的核心成员大多数具有博士、硕士或 MBA 等学历,并拥有在全球 500 强企业从事相关工作经验,本公司已经基本实现了核心员工持股。

生产模式:公司采用自主生产与委托加工相结合的生产模式。对于技术含量较高,生产工艺复杂度较大、知识产权保护性较强的产品,公司坚持自主生产。对于其他生产工艺较为成熟的产品(以平板电视电源为主),由于公司生产资源有限,采用委托加工的生产模式。

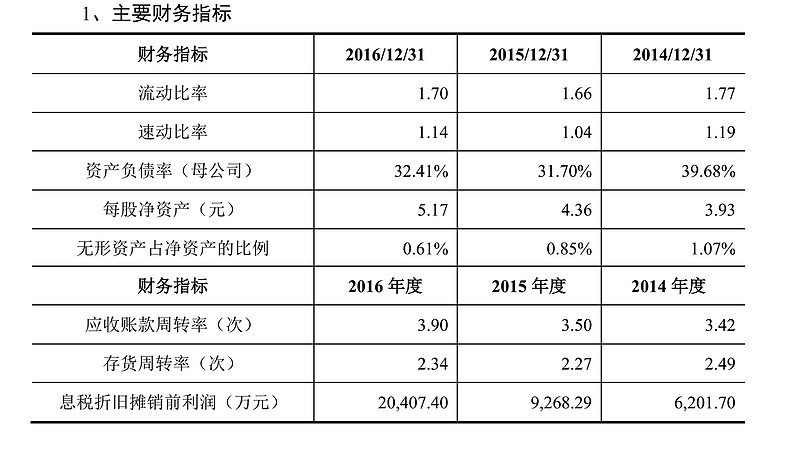

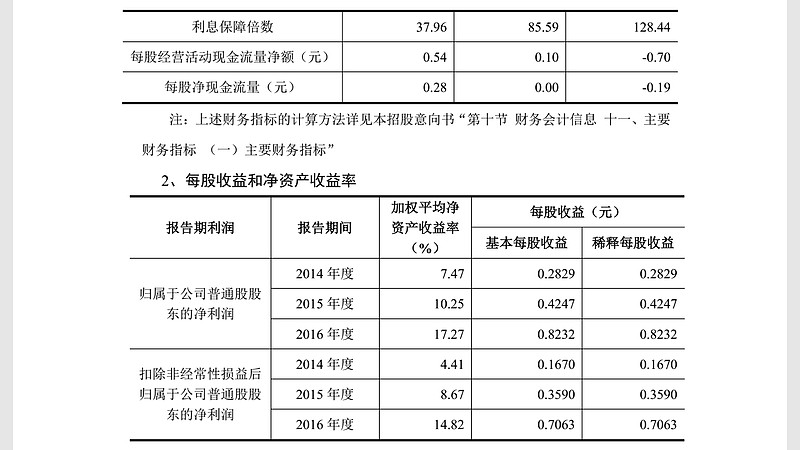

主要财务指标:

研发支出:2014年—2016年,公司研发费用为7698.55万元,9697.53万元,12672.09万元;占当期营业收入的 12.13%、 11.93%和 10.98%。

三大技术平台含义:1、 功率变换硬件技术平台的含义:功率变换技术是指利用电力电子器件( 如 MOS 管、 IGBT、晶闸管等)对电能进行变换的技术, 它是将一种形式的电能转换成另一种形式的电能的技术。2、数字化电源控制技术平台的含义:数字化电源控制技术是指以单片机( MCU)或数字信号处理器( DSP)为载体,把电源控制核心算法和控制的数学、物理模型以软件的方式植入芯片,在不改变或少改动硬件的条件下,通过软件修改相关参数,实现对各种常用拓扑结构的开关电源的数字化、软件化控制的技术。3、系统控制与通信软件技术平台的含义:发行人主要聚焦在涉及电气自动化产品及相关应用领域的部分。发行人涉及的系统控制技术是指,在电气设备中,担任接受、判断、处理和反馈等控制功能的主控软件电路。系统控制是设备的中枢大脑,各种功能的协调和后台通信都由其实现。发行人涉及的通信软件技术是指,控制系统之间需要通过有线或无线的方式进行实时通信连接,连接过程中需要软件编制操作界面和制定软件通信协议,保证系统通信正常,以实现“遥测、遥信、遥控”的功能。

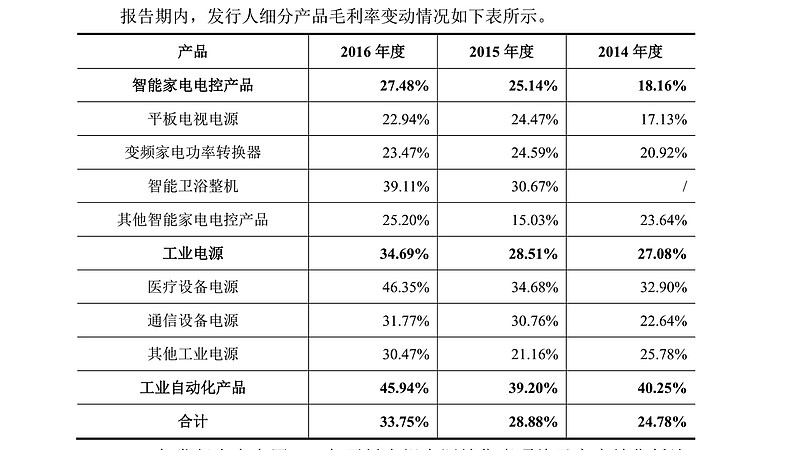

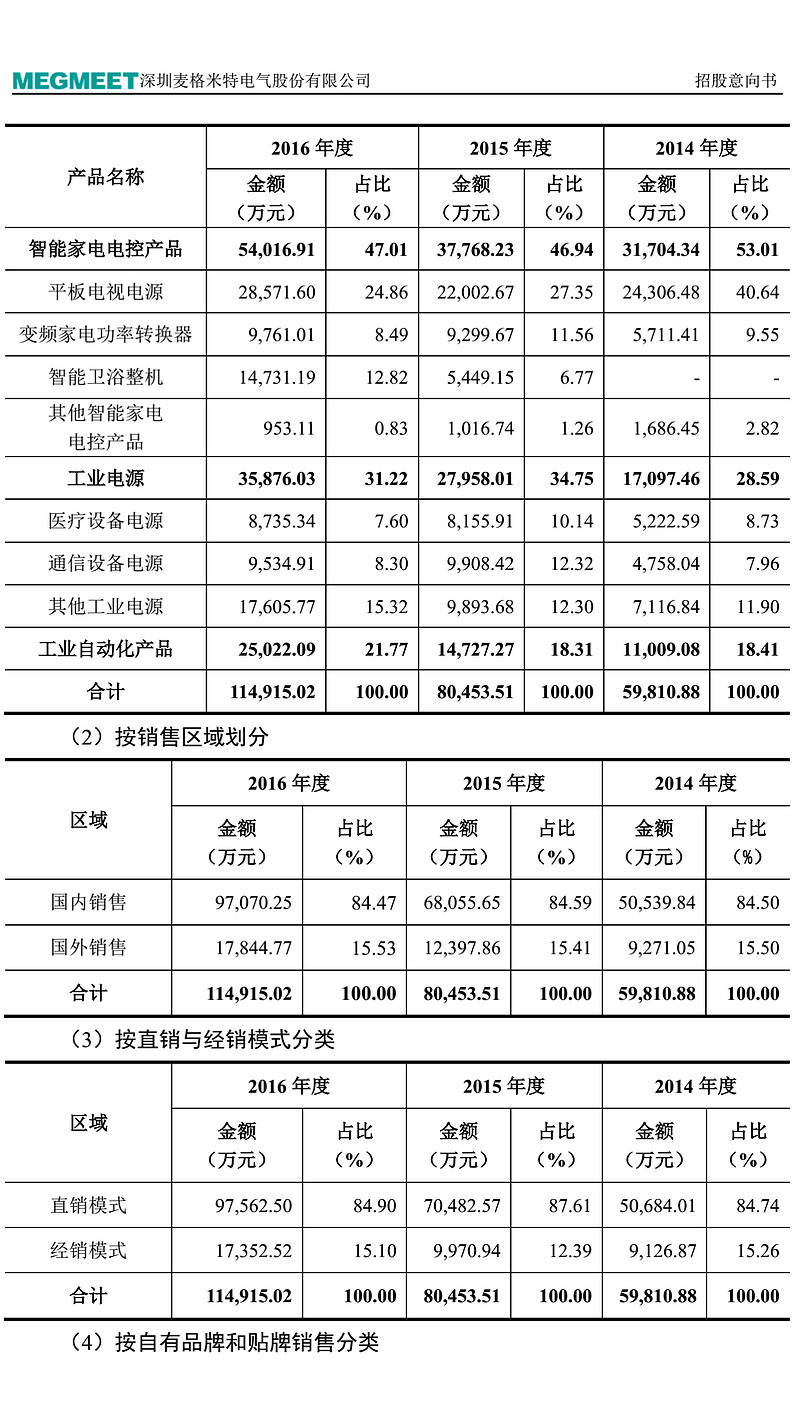

风险因素:1、平板电视电源收入下降的风险:平板电视电源是公司的主要产品之一,报告期内销售收入分别为 24,306.48万元、 22,002.67 万元和 28,571.60 万元,占主营业务收入的 40.64%、 27.35%和24.86%。2、应收账款发生坏账的风险:报告期各期末,公司应收账款净额分别为 18,948.63 万元、 24,520.01 万元和30,863.16 万元,占同期期末流动资产比例分别为 30.42%、 30.60%和 29.33%。3、部分产品存在单一客户依赖的风险:如变频微波炉功率转换器的主要客户为中山格兰仕工贸有限公司。4、存货跌价风险:报告期各期末,公司存货规模较大,账面价值分别为20,356.83万元、29,908.11万元和34,705.17万元。5、税收优惠不能持续的风险:报告期内,发行人享受税收优惠的金额分别为 2,004.98 万元、 3,082.57 万元、2,659.68 万元, 占当期利润总额的比例分别为 49.07%、 45.49%、 15.47%,主要为出口货物退(免)税。6、实际控制人控制的风险:本公司控股股东童永胜直接持有本公司 33.28%的股份,其配偶王萍持有公司 14.74%的股份。7、与客户乐视致新相关的风险:(1)应收账款回收风险:截至 2016 年 12 月 31 日,发行人对乐视致新的应收账款为 2,396.78 万元,占发行人期末应收账款余额的 7.27%。(2)业务终止风险:2015 年和 2016 年,发行人对乐视致新的销售收入分别为 1,885.62 万元和5,840.22 万元,分别占发行人当期营业收入的 2.32%和 5.06%。

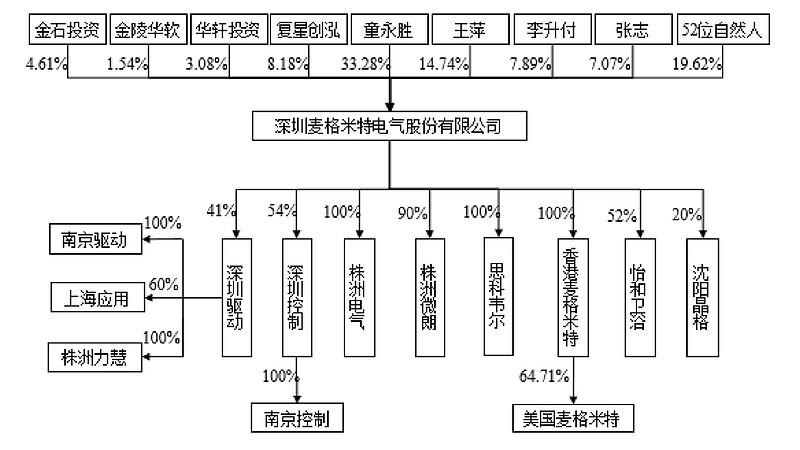

股权结构:

主营业务收入构成:

产销率:

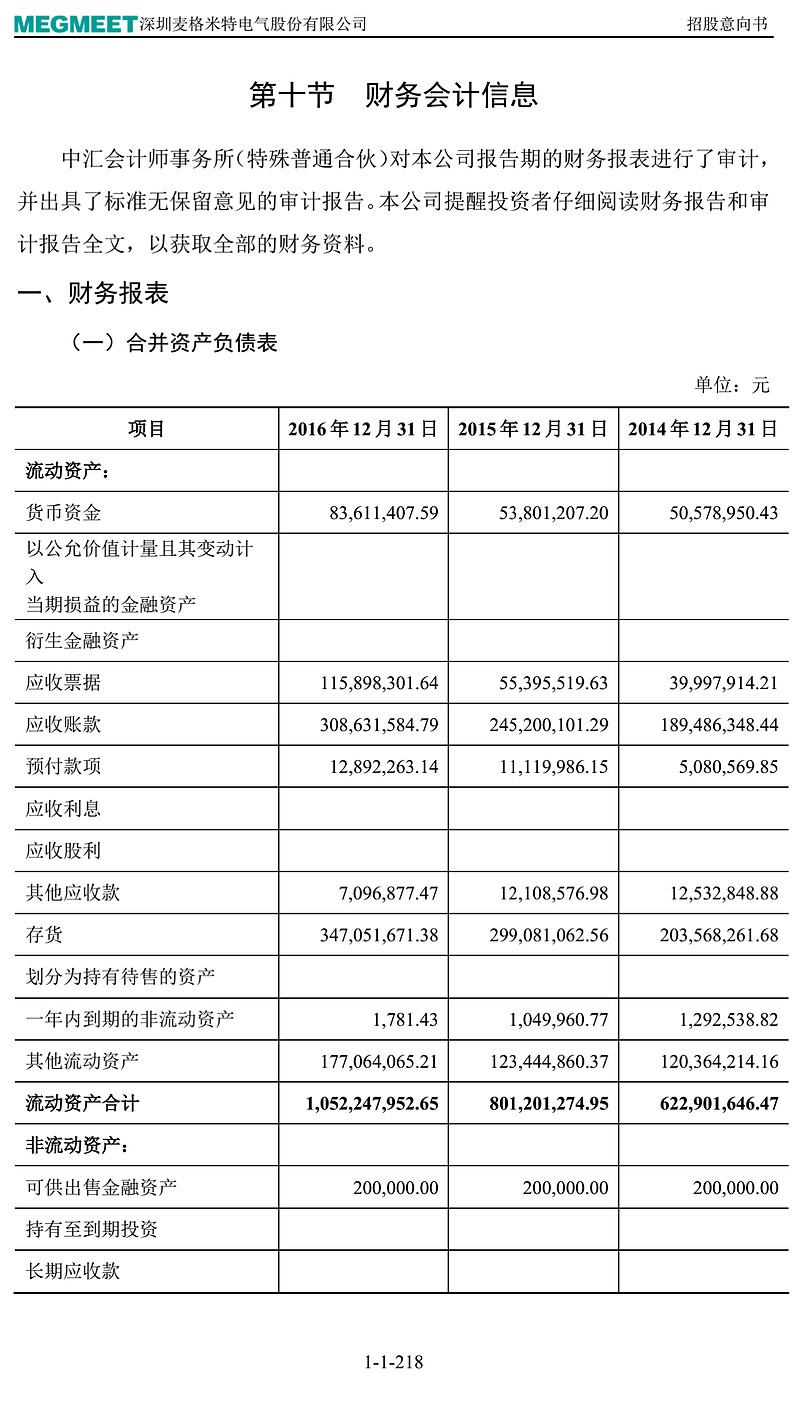

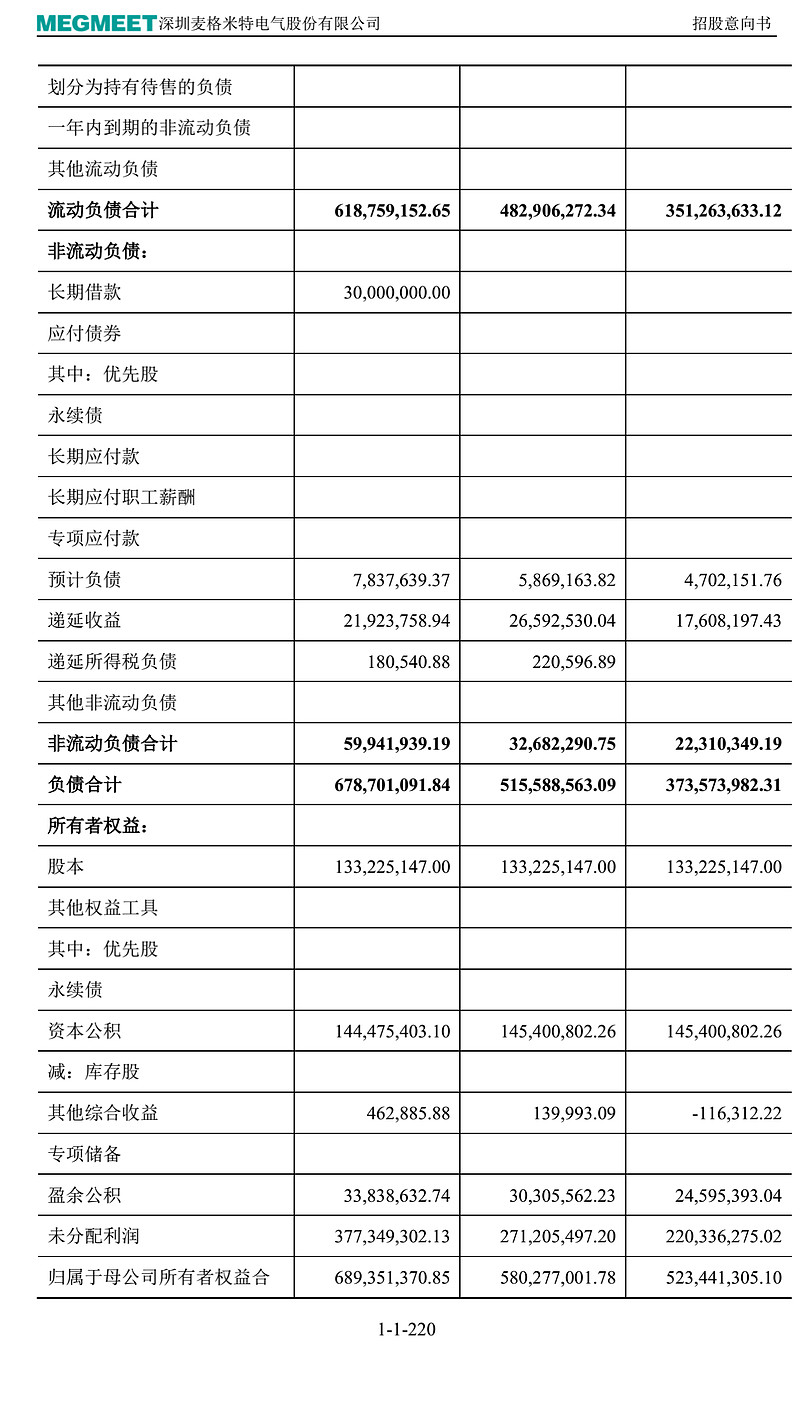

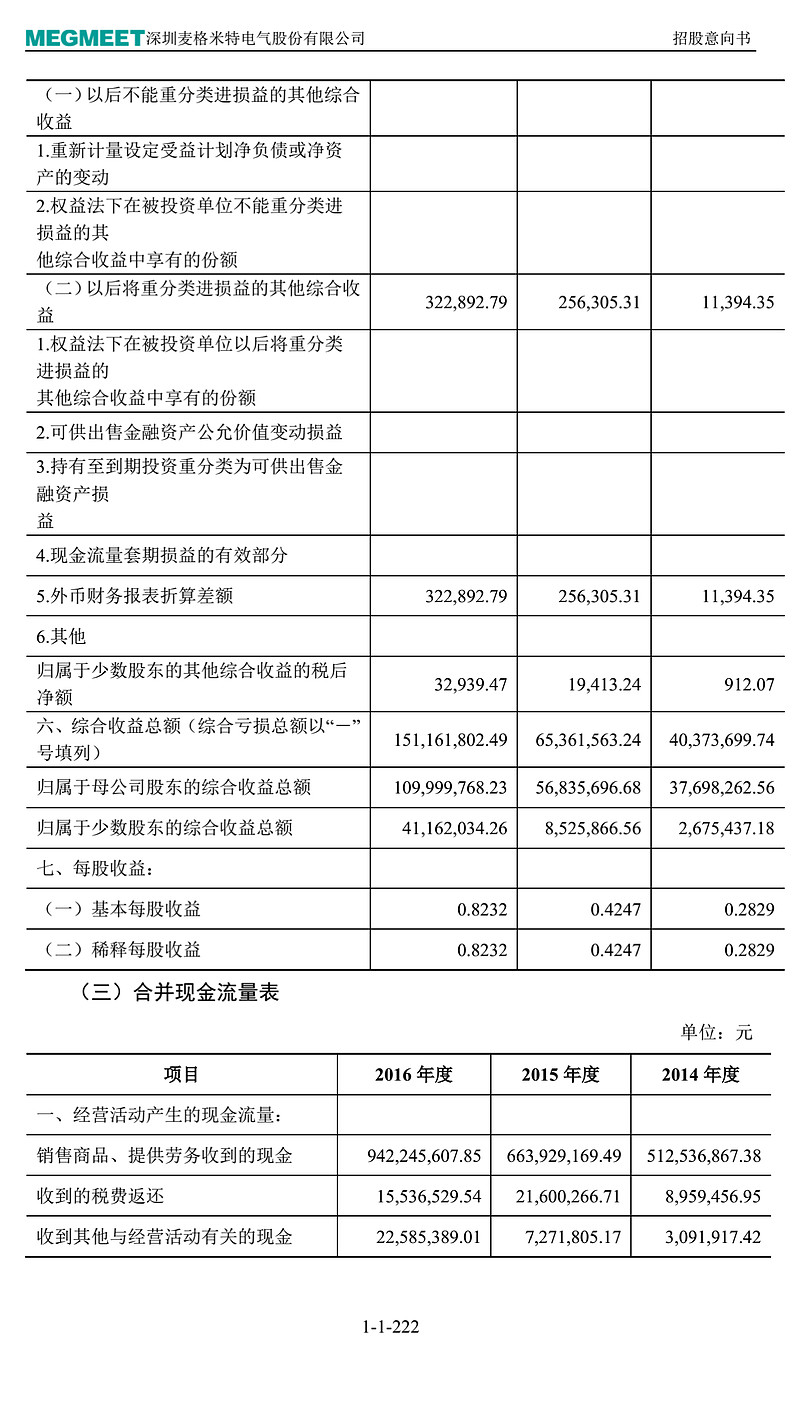

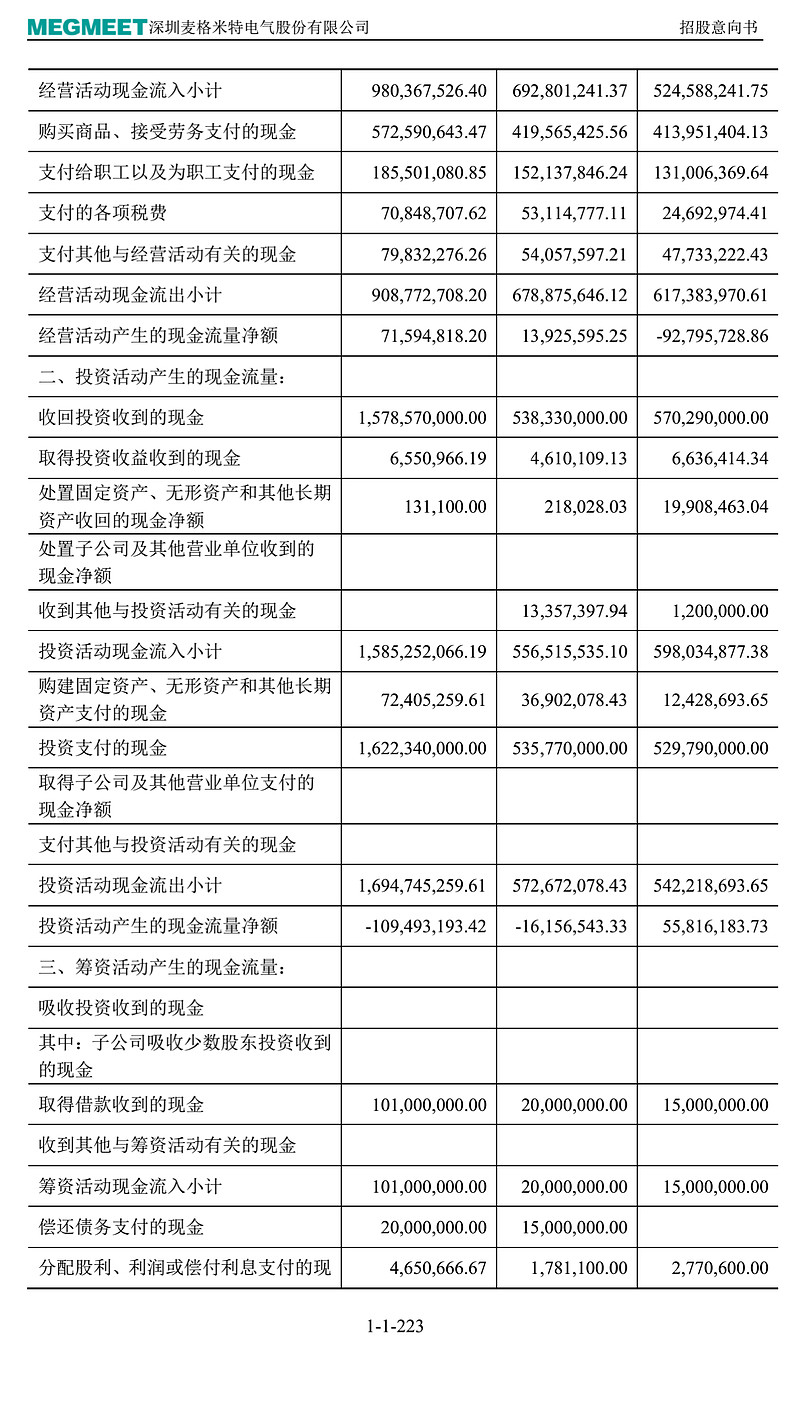

财务报表:

财务注解:1、2014年—2016年,应收票据占营收比为6.3%,6.81%,10.04%;应收账款占营收比为31.96%,32.26%,28.56%。

2、应收账款帐龄在1年之内占比:92.43%,92.55%,93.98%。

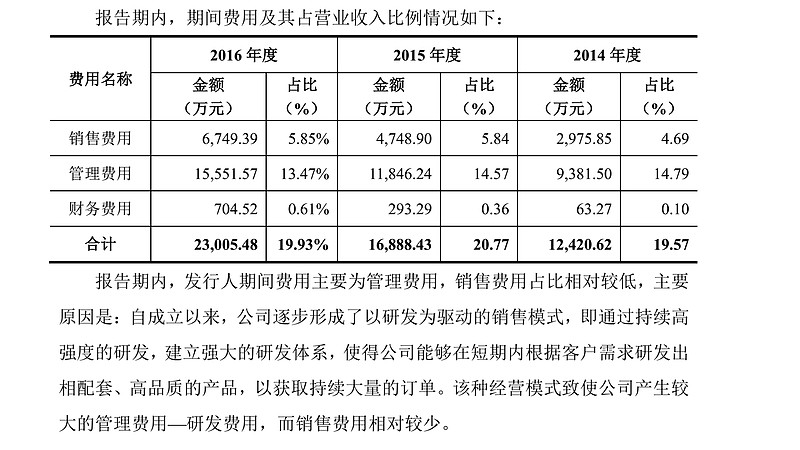

3、三费占比:

4、