2005年时我国固定资产投资占GDP比重约44%,之后逐年走高,固定资产投资额从2010年的241414亿元增长到了2016年的596501亿元,同期其占GDP的比例从58.5%大幅增长到80.2%,而其中2015年高达81.5%。建,建,建,基础设施、房地产及由此激发的制造业投资同频共振,创造了中国奇迹,也是人类历史上仅有的奇观。但,明显不可持续,就是有钱把960万平方公里国土都改造一遍,但能给国民福祉增加什么呢?何况我们已经有了全球最便捷的铁路、公路、机场、电力、通讯等等基础设施,有人均40余平方米的住房面积……

而从固定资本形成总额占2020年GDP的比重来看,美国、欧元区、日本、加拿大和印度分别为21.38%、21.89%、25.30%、23.26%和27.09%,同期中国这一比值为42.88%。2021年,中国GDP规模为114万亿元,全社会固定资产完成额为55.29万亿元,占GDP的比重为48.34%。尽管消费已经成为经济的主导因素,但投资占比仍然远高于发达国家,未来怎么演进,是值得投资人研究的大趋势,也会深刻影响行业企业的未来。

一、波澜壮阔的固定资产投资史

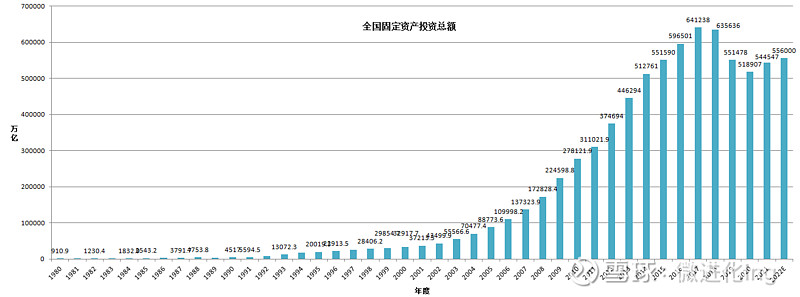

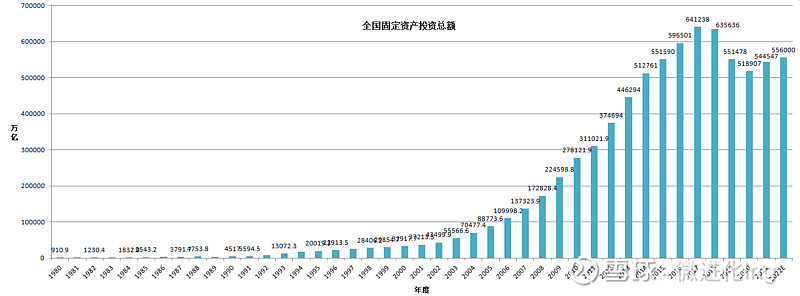

全国固定资产投资从2000年的3.3万亿,持续高速增长到2017年的64万亿(见下图),期间增长约20倍。其中基础设施、房地产以及由此带来的制造业投资是主因,这个过程不仅是中国经济的起飞、中国故事、中国特需的主要体现,也是人类历史上从未经历的历史性时期,对中国、对全球经济政治,各国百姓生活带来了历史性的巨变。

引用2014年的数据,当年中国经济刚刚突破10万亿美元,确消耗了全球60%的混凝土(水泥),46%的钢铁,48%的铜,49%的煤,54%的电解铝,50%的镍……如果还难以理解中国能源金属等大宗商品消耗到底有多么凶猛,据GatesBlog的数据,2011-2013年中国三年的水泥消耗量,就已经大于美国整个20世纪的水泥消耗量。美国基建高峰上世纪70年代就基本结束了,从2013年以来9年时间又过去了,按上图的全国固定资产投资总额估算,推测又消耗了3个20世纪美国的水泥等建材用量。这便是中国需求,曾经一度被发达国家指为中国威胁论的理据之一,引发了全球大宗商品涨价和通胀。

细究投资史,回看2006年时,固定资产投资刚刚迈上10万亿台阶,2008年4万亿大概相当于当年投资总量的23%,这个增量及其带动社会投资确实将2009年、2010年、2011年的经济直线拉起,并将2011年的固定资产投资抬升到了31万亿。后面就是PPP,2014-2015年继续暴增,然后就是棚改、供给侧改革和房地产去库存,2017年登顶64万亿,随后逐步萎缩到55万亿左右,再未新高。

好在这几年经济转型升级亮点颇多,消费逐步接力,经济才没有失速,不过,总的认知是,再要想搞4万亿,不仅没有那么多能产生现金流的优质项目(大量的铁公基资产投资效益边际递减),而且4万亿的体量对经济的拉动作用必将越来越弱。

二、固定资产投资未来向何处去

先看宏观,假如2030年前中国GDP增长率维持4-5%,2030年可增长到150-180万亿,而投资占比假设降低到与欧美相当的20%左右,则对应的每年新增投资规模只有30-40万亿元,假设基建狂魔继续建建建,按30%估计吧,也就是45-54万亿,未来投资增速将不可避免地出现零增长、负增长,对GDP增长的贡献率阶段性为负也没有什么好奇怪的。

再看分部,2022年上半年,全国固定资产投资27万亿,其中房地长7.2万亿,基础设施9.3万亿,这两块很难有新的突破,房地产不说了,铁公基按2035规划,每年的投产有限,也难以拉动,逐年萎缩也是可以预期的。未来会形成一个类似与发达国家的市场,新建项目极少,更多的是更新改造基建需求。

三、固定资产投资萎缩对股票投资意味着什么

以下纯属瞎蒙,中长期作为提醒自己选行业选股的参考。

1.公用事业

对公用事业来说,基建高峰过去,倒还不是坏事,现金流会变好,有钱还债负债率会下降,疫情几年刚好也够惨。但不好的是政策和企业运营机制难以把握,说免费就免费了,提价不易,哪怕负债率高企,很多时候也成了全社会低成本运行的依赖。不能一味对标资本主义的公用事业。

2.房地产行业

房地产行业永远会存在,但量增价涨的长周期大时代结束了,目前正在还债,未来看长期需求底部出现后,也许会有好的企业,好的细分板块可以托付。反正投资这么多年,一直看不懂,也一直未介入,因为拉过房地产的数据(参见:房地产:我们到底处在哪个阶段-数据与真相网页链接),不仅一直对房地产悲观,对整个投资链条的行业企业一直回避。

3.基建行业

市场萎缩总不是好事,海外市场有,但一是太小,二是变数多,2-3%的净利率、高企的负债率,反正我是没有什么兴趣。2021年建筑业5283万人,减少了84万人,连续3年减少。此外,还有建筑业相关的农民工5800万人,背后的家庭没有1亿,也有7000万吧?

没有新的市场,5000万工程师,5000万农民工生计都不会好过,不管是对企业还是对个人,尽早考虑转型才是正途。智能建造有实质进展,对企业来说可能是好事,对就业来说就一定是压力。

4.建材行业

比基建行业还是要好点,基建的商业模式太差了,很难有护城河。但怎么看都难言利好,逆水行舟,挤压式竞争,只对极少数沙漠之花相对友好,特别是高负债的企业,没有核心技术,成本又没有优势的企业未来的归宿就是消失。

5.大宗商品

从2001-2022年,大宗商品经历了2001-2008年牛市,上涨原因主要上世纪90年代价格低迷导致供给不足,叠加中国特需。随后被金融危机打断,2009-2011年再度走牛(4万亿?),2011-2015年,全球经济放缓和加息抗通胀,迎来5年熊市。16-22年大牛市,棚改涨价去库存、供给侧改革、疫情天量宽松、战争刺激……。后面怎么走不知道,反正牛久了会熊,熊久了会牛,经济和供需是根本,货币是外因。

疫情后的全球宽松,大宗商品2年疯牛,后来又被鹅乌冲突打了一针强心剂,目前时点,极有可能处在一个长周期顶点上。除非出现类似中国规模需求出现,印度需求?非洲需求?一带一路需求?但确实没有任何国家和地区有这个能力搞出来50万亿的增量啊?所以,不管从需求端,还是货币周期来看,个人对大宗商品的中长期未来都不乐观。

如果把以上5个大行业,再加上银行等金融行业,A股指数牛市你会乐观么?宏观压力其实挺大的,还是赶紧趁历史大泡泡可控缓慢漏气的档口,加紧依托统一大市场驱动创新升级,祝福中国经济转型升级成功吧。至于投资,不敢期待或者基于指数牛市,结构性的机会总会有的吧。