国内医疗器械巨头之联影医疗,成立于2011年,创立仅仅11年后,即将科创板上市。

主营医疗影像设备,同GPS产品线相同,已经完成了产品和市场布局,发展阶段成熟度介于微创医疗和迈瑞医疗之间。是有希望代表中国征战世界,值得长期关注的龙头之一。

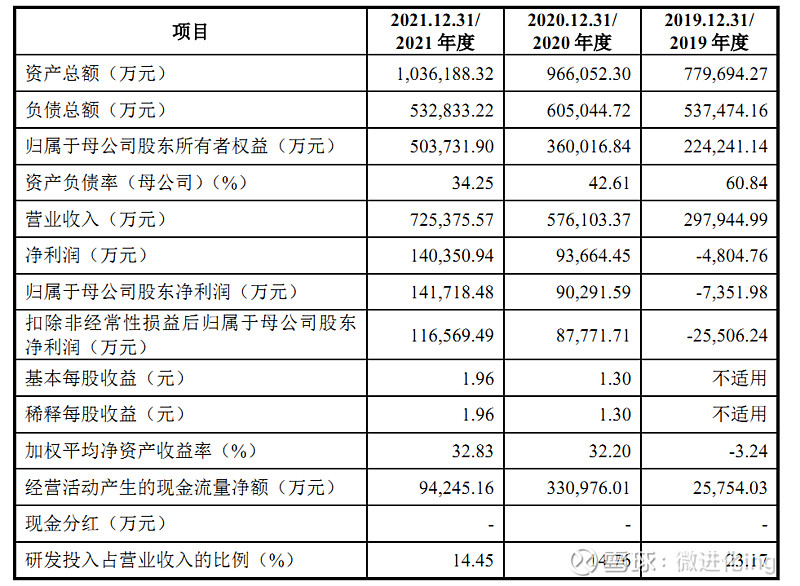

2019年-2021年,营收29.7亿,57.6亿,72.5亿。2021年全年也就是销售了3200台产品,均价约210万。在一个增速并不快的市场,拿到的份额和业绩增速非常快,显示出技术已经达到了同行先进水平,销售有力,国产替代进程明显,主要细分领域做到了国内市场,新增装机台套数第一,海外营收不大,约7亿人民币,国际化还处在初级阶段。

毛利率,分别为42.1%,48.8%,49.7%随着营收规模增长,毛利率提升幅度并不大,推测主要竞争手段靠的是价格,核心零部件采购降本不明显。

研发投入分别为,6.9亿,8.5亿,10.5亿元,研发费用率对应分别为23.2%,14.8%,14.5%。研发投入大概为迈瑞的一半,GE医疗的六分之一,西门子医疗的十分之一,飞利浦医疗的十四分之一,已实现各产品线的快速研发迭代,支撑的产品线基本重合。核心技术水平实现了并跑,尽在少数高端领域还需要追赶,销售规模还差得远。

连续亏损9年后才盈利,发展应该算是非常快了。三年扣非净利润分别为-2.6亿,8.8亿,11.7亿,净利率分别为-13%,15.3%,19.4%,跨过门槛就好了,但是不清楚新冠疫情、上市等因素在里面起了多大的作用,但研发费用率和净利率基本上都正常化,甚至大大高于GPS。说明国内成本优势是客观存在的,高端制造业的竞争力值得期待。华为所在的通讯产业已经走过一遍了。反过来也说明,以前给国际巨头贡献了超额利润,靠外资服务全体中国人,只有花高价。

上市前最后一次增资估值500亿人民币,看招股书拟募资计划,IPO上市后估值会在1000亿左右,估计买不到便宜。拟募资125亿,大概一半投研发。

联影医疗上市后影像、监护监测+IVD、植入器械中资三巨头会师资本市场。我们现在终于不用羡慕欧美,也能实现资本、市场、人才、产业链融合的创新发展,好多以前不敢想的事情,都慢慢实现了,更证明了,国内医疗器械等高端制造业的未来值得期待。

附:联影医疗主要财务数据表(来自招股说明书)