2020年三季度,出于核心资产疯狂的担忧,开始将仓位往估值处于5-10年低位的公用事业上调整,翻遍了电力、公路、铁路、燃气、水务、固废处理等港A股代表性公司,最终押注了北控水务集团。记录一下,留作检验。

一、水务行业概况及特点

水务包括供水、污水处理及相应建设、设备和技术业务,作为公用事业之一,是典型的永续行业。

1.行业概况

根据住建部城乡建设公报数据:2019年全国城市污水处理水厂2471座,处理量525.8亿立方米,处理能力1.79亿立方米/天,处理率96.8%,产能利用率80%。县域1669座,日处理能力3586万立方米/天,95亿方总量,产能利用率72.5%。从以上数据可见,城市绝对主导,县域以上总计4140座污水处理厂,累计处理能力2.15亿吨/天,处理总量620.8亿吨。以上市公司普遍公布的平均水价1.2元/吨,预估污水处理市场规模约750亿元。

全国城市供水厂2939座,公共供水能力2.59亿立方米每天,售水量480.6亿立方米,其中生产用水124.9亿立方米,公共服务84.7亿,居民生活243.7亿,其他27亿。免费水量15.7亿,漏损81.6亿,供水人口5.1亿。人均年水量180立方米。480亿立方米的水厂售水量中,终端用户真正付费的只有383亿顿,按平均水价2.2元估计约840亿元。还有大量的自建水厂和其他供水类型不产生商业价值。

以上是行业数据,纯个人估计,供水+污水处理服务1600亿的市场容量。按上市企业的毛利率和净利率估算,能够支撑万亿市值。乡镇及农村还有一部分,但一是规模小,二是随着城市化的进程会逐步萎缩,对规模化企业经济意义太小。此处不计。

总量之外还有一定增量,但增量非常有限,大概等于每年城市化率1%+2-3%的量增+3-4%的价格通胀,也就是说不考虑提价,了不得6-8%的行业增速。属于慢速增长、稳健抗通胀行业。

此外水务企业的收入来源,还有建设服务,类似于设计施工企业的业务,包括改造升级,这块容量很大。如下图十三五期间的估算数据,5年污水处理投资总量1.8万亿,也就说污水处理每年有3600亿,供水建设规模估计没有这么大,一年累计也就是6000亿左右,大规模建设期结束后还会萎缩,所以这块业务没啥意思。类似于那些万亿营收数百亿市值的施工企业业务,商业价值有限,能支撑个几百亿市值了不得了。一般水务企业都是以持有为目的而建设,这是同施工企业核心的不同之处,建设期后留下了优质资产,而不是纯施工,干完后剩下一堆施工机械破铜烂铁。

还有一块技术服务,这块有意思,比拼的是技术和成本,内含在上述1.8万亿建设投资之中的,比如碧水源的膜技术、纳川股份的管材,这块有好的标的也值得投资,但总体而言技术粗放,大家都能干,最终还是比成本,但这块业务好在资产轻,与建设投资同涨同跌,这块要建立起壁垒不易,但比建设业务要好一些。

还有一个趋势,就是运营服务,类似于物业管理的资产托管,这块比拼的是平台化服务能力,谁的服务优质和低成本,谁就能得到市场,纯轻资产业务。正是水务的专业性和规模经济特性,地方政府有动力委托托管,但还没有见到成规模的财务报表,无法估算行业总量,属于行业发展至此的必然之路,谁能拿到这块蛋糕,谁就能改变命运。个人觉得这块蛋糕大小除了资产和市场总量,更关键的是在于平台化运营企业能给行业和客户创造多大价值?然后在创造的价值中分账。

以上是行业概况和市场容量。水务企业最核心、最有价值的业务就是供水和污水处理服务,其次是技术和运营服务,这两块是水务企业的未来。建设服务是一锤子买卖,毛利率也低,永续角度考虑只有翻修替代的更新业务量,也就是说到绿水青山美丽中国实现时,每年只有20-30分之1的水厂需要新建、改建和扩建。

2、行业优点

同能源相比无替代之忧,长期看化石能源难免被光伏、风电所替代,再远一点就是核聚变。风光储能、分布式能源等等演化很难看清晰长期结果及确定性标的。同公路、铁路相比无新线分流之忧,交通运输行业越到路网建设后期,新线财务质量越差,只有少数老线属于印钞机,但一旦收费期结束,移交政府后再无关联;水务洽洽相反,新建总是拉高水价,每建一座水厂后就留下一台印钞机,而且BOT运营期满后移交,还可以继续玩TOT和运营服务。同固废处理相比,市场空间要大得多,且可以不靠政府补贴生存和发展。同燃气相比集中度低,不受气源和气价波动影响,可预测性极强。

水务行业还有个特点,由于是做政府和居民的生意,越是大型城市、发达地区、大规模水厂、龙头企业,规模经济特点越突出。而且收入可靠,不受经济周期影响,供水完全类刚性消费,污水处理尽管是用户付费,但属于政府采购服务,政府采购会寻求低价,以及难免的国内政商环境影响,但一旦圈地得到水厂,服务期长达20-30年,甚至永续,总体而言可预测性极强。

3、行业缺点

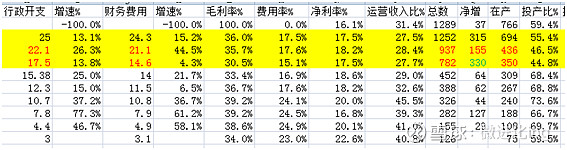

一是重资产,建设成本高,早期一个项目2-3亿,现在动辄10-30亿(含管网及流域治理),导致大部分企业ROE位于5-10%区间。

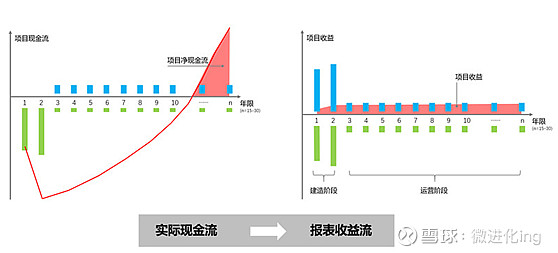

二是现金流出前置,现金净流入后置,简直是DCF模型评估企业价值的天敌,见图。

建设期一般2年左右,报表上看到的是营收和利润,实际上是现金流出!比如,一个BOT项目,在北控的报表上,建设期的投入反而计入营收,并按一个投标给定的毛利率认定毛利润。但实际赚到的不仅不是现金,而是现金的大幅度流出,报表上也不是进入固定资产(资产属于政府),而是进入长期应收账款、金融资产或者特许经营权,并由政府和居民后续以分期付款和服务付费的形式还回来。

这种模式导致还款现金流入项目层面,真实现金流回正的时间为8-10年不等,如果一直亏损永远也回不了正,这就是核心风险所在。核心的核心在水价。

三是行业极其分散,北控水务作为绝对龙头也就是5%左右的市场份额,假设已中标的项目投产完毕,会提升到8-10%的样子。行业分散,加之近两年民企扛不住资金压力退出,大量央企、国企进入行业。北控原来仰赖的资金成本优势不再,新项目竞争加大,满足国家导向的内部收益率8%-10%的好项目不好找(按现在企业的报表真实的ROE在5%以下,靠财务杠杆才做到10%以上的)。从另外一个角度看,也说明分散到集中蕴藏着巨大的机会。

四是新建项目质量变差。北控属于全国化布局的企业,历史投产的水厂平均处理能力规模3.4万吨每座,新中标的平均3.1万吨每座,这里面有分期建设的原因,但个人推测随着污水处理设施建设的完善,新建水厂难有规模优势。越向县域、乡镇深入,管网及流于治理一体化,都会导致投入越来越大,投入产出比越差。当然,投入不怕,关键在水价,新建项目也会拉高区域平均水价。

五是水价风险,水价的核心是国家政策,到底是选择市场导向、公益兼顾投资利益、还是纯公益导向的问题。为居民及政府服务,建设美丽中国,使命光荣,价值重大,但水价一直是全球洼地。以全球水费居民收入占比来看,有2-3倍的空间,以前看香港电影,一个居民户2000-3000港币(一个季度)的水费稀松平常。调个水价非常困难,现行水价基本就是2015年初国家《关于制定和调整污水处理费标准等有关问题的通知》 [(2015)119号文件]规定的,“城市污水处理费征收标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.40元”。这个水价都是断断续续才逐步调整到位的。造成行业大面积亏损,特别是地方政府平台公司运维的水厂。上市企业可能是有股民资助,技术和融资有优势,还算好的(很多上市企业子公司报表显示水厂也是大面积亏损)。现在,已经5年过去了,水价标准还没有提高。“按照覆盖污水处理设施运营和污泥处理处置成本并合理盈利的原则,合理制定污水处理收费标准,健全标准动态调整机制。”仍未实现。已经到了企业失去积极性,地方财政补贴处理成本压力越来越大的地步了,再说的严重点,没有财务可行性,会影响绿水青山就是金山银山,美丽中国建设目标的实现。

好了,行业说完了。

二、为什么是北控水务

这部分就简单了,货比货好办些。

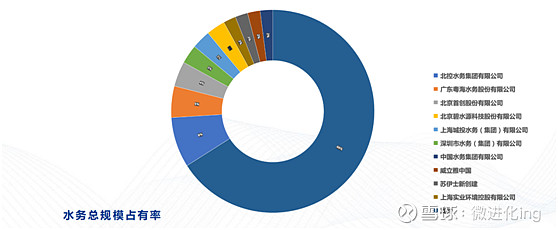

一是龙头。1300座水厂,全国28个省域单位布局,第二名A股的首创股份2800万吨/天的处理规模,约为北控的70%。港股的粤海投资拿掉东深供水香港,啥也不是,扣除东深供水,其他1100万吨/天的供水、污水处理能力,收入利润贡献和2个洪城水业的水务部分差不多。兴蓉环境主要是四川775万吨的水务规模;中国光大水务650万吨;重庆水务600万吨,国祯环保550万吨;武汉控股350万吨,启迪环境350万吨;其他就更小了,地方国企各占一方,外资巨头威立雅、苏伊士也没有见到啥优势。非上市的较大企业有上海水务、深圳水务等集团。整个行业格局类似于春秋时期,北控一年的新增处理量等于1-2座大型城市,2-4座中型城市,或者一个A股的洪城水业,有一定规模优势,但还谈不上绝对的龙头。

水务CR10集中度提升进行中

二是专注。08年混改以来,只做水务,基本只有污水处理和供水业务,固废和光伏发电规模可以忽略。

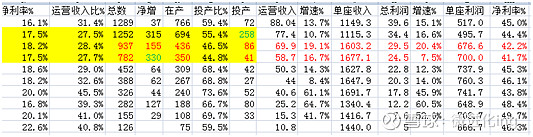

三是优质。污水、供水在同行大面积亏损的情况下,能有50%+的毛利率,建造27%的毛利率,长期15%左右的ROE秒杀国内外同行,融资成本也最低(19年4.2,20年3.56),能做到以上运营数据,背后就是规模、管理和技术优势。

四是战略前瞻和执行力得到历史检验。08年以来快速扩张,从偏安一隅的小国企,扩张为千余座水厂的龙头,为什么他做到了? 18年后立志做行业平台,开始战略性轻资产转型,战略方向代表未来。

五是管理激励到位。管理层持股数十万到数亿股,还有千万股级别的股权激励,数亿股的股票期权。股东利益一致,国企的身子,民营的效率。

六是有平台化和轻资产转型成功的条件。对内,存量资产够大,规模优势和成本优势得到验证,积累了国内外各种环境下的水处理技术和案例,这对赢得地方政府的标段意味什么,投过标的人才能理解。对外,绑定三峡集团、中国人寿、中国平安等大金主,长江环保初期试点四省四市300多亿的项目,已经是轻资产了,股权层面及投融资层面深度融合,长江流域治理就是轻资产模式的试验田。地方政府补贴水务压力日增,委托运营有动力。牵头行业联盟,合作共生,具备打造行业平台化公司的内外资源和能力。

股权层面合作,最新1月28日数据,三峡集团继续增持到了超过15%,而且还没有停下来的意思。

长江保护基金层面合作平台

试点期项目层面合作(部分,根据最新的数据已达10个项目,约300亿投资额)

七是报表披露规范详细,踩雷的概率低。

三、为什么是现在?

基于水务的投入和现金回正时间间隔特性,现在买进等于摘桃子!从这点上看和微创类似,微创前面10年不涨,支架挣的钱全部拿来养创新业务,直到20年才迎来价值发现。

1.国家战略和行业层面时势呼唤英雄。

《长江保护法》《排污许可管理条例》2021年3月1日施行,绿水青山就是金山银山,只要国家想做的事情,没有做不成的,对比发到国家环保治理过程,我国现阶段也到了改善环境的时段了,此为时势也。同三峡集团之间优势互补、短板补齐的合作模式,奠定了北控平台化发展和轻资产转型的地基,此为舍我其谁。

水务的核心问题水价5年未调,按3-5年的历史调价周期,必然调整!在此做个预测,不管是主动调,还是提标改造被迫调,或者节能减排环保压力导致调,水价长期必然涨到位,早涨晚涨都得涨,不然不符合经济和社会发展规律。

按照最新的《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》(国发〔2021〕4号),对水务等环保产业而言,条条对应着真金白银。

一是健全绿色收费价格机制。价格未来有望1年1调(及时传导成本端压力),差别、阶梯、质量定价(有利于规模、优质企业)。2021 年 1 月11日,发改委等十部委联合发布《关于推进污水资源化利用的指导意见》》(发改环资〔2021〕13 号)中水回用市场定价……。

二是加大财税扶持力度。北控财报吃毛利的三大吞金兽,一是行政开支,二是财务费用,三是税费。此条落实财税成本有望趋降。

三是大力发展绿色金融。2020年4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,这个公募REITs相当于存量水厂上市,价值重估的同时,可以加强资金周转和利用效率,这个对北控轻资产转型相当于润滑剂和加油机。绿色金融有利于降低融资成本。上市融资,北控中科达A股上市可以预期,平安不是来扶贫的,A股上市可能出现的结果就是,即使按现在行业底部的A股质地更差公司给估值,也会出现北控中科达的市值2-3倍于港股母公司的情况。当然,股权融资配以1:2的财务杠杆,有利于加快扩张及并购整合。

综上所述,市场觉得公用事业完了,我看到的恰恰是行业基本面处于底部,法治和市场化恰恰是国家未来的方向。国家政策能否实现预期目标,拭目以待!

2.企业层面建设高峰即将过去,收获的季节就在前方。

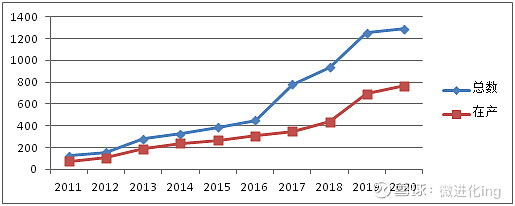

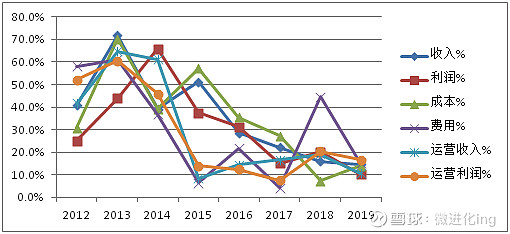

2020年反正新增项目慢下来了,无现金增长这么多年,尽管为未来留下了印钞机般的资产,但短期企业价值提升有限,还不断融资摊薄股东价值,对优质企业而言,不管是母公司还是子公司层面股权融资是残害股东价值!无现金增长市场又不待见,分红也像假的。另外一方面,行业发展阶段也不允许,慢下来有什么不好?图中新中标水厂2017年开始加速,连续三年300座左右的新增水厂, 资金压力太大了!!负债率高企,同时发生的就是向三峡集团和平安集团股权融资。17年开始对应的经营现金流和有息负债恶化,21年最新财报连续三年继续改善,轻资产转型有效果,但还不够明显。预期21年,最迟22年经营现金流转正,不仅有利于降低负债率,终于可以有自己的钱分红了。

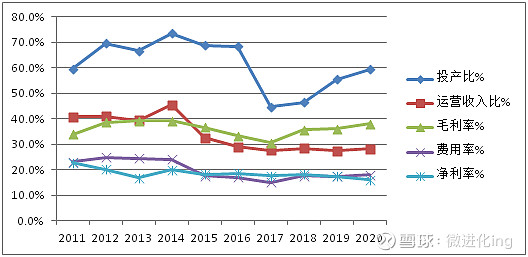

2017年已投产水厂数/水厂总数的比例跌到历史新低44%(我把这个指标定义为投产比,历史财务数据说明这个指标非常关键!21年回到了60%,还会继续增加),19年新增投产250多家,已经开始上拐,并拉动毛利率上升。但由于还在建设高峰,净利率还未上抬,资金、费用压力是主要原因,但费用率走平,规模效应开始起作用,建设高峰期过去后预测还会走低。

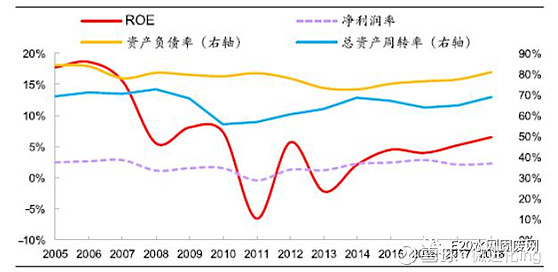

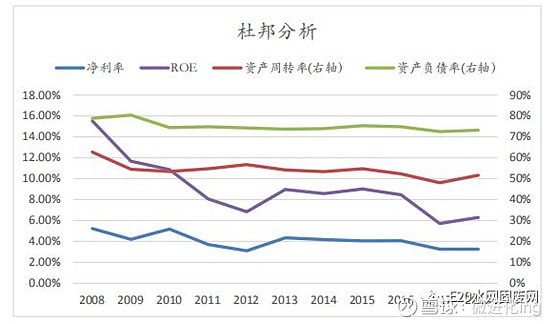

过去12年高速跑马圈地基本结束,按2年建设期估算,2021年即会度过资金高耗的建设高峰期,保守点2022年,后续就是越来越甜蜜的时刻。随着投产比的逐步提升,预测毛利率上升,费用率下降,净利率和ROE提升(历史关系见下图),后续就是经营性现金流转正,负债率下降,印钞机正式启动。2011-2015高投产比、扩张相对慢的时刻,恰恰财务表现最靓的时刻,那时可是市场的宠儿,会不会重回巅峰时刻,拭目以待!只要控制扩张节奏,按轻资产路径玩下去,哪怕没有表面的快速增长,现金奶牛的未来清晰可见。

3.估值极其具有侮辱性。

10年新低,横了快1年,从30多倍下降到20倍,再到13倍,一路有人喊低估,现在到了6-7倍,市场已经认命了。哈哈。有两方面的原因,一是公用事业各行各业在政策干预下、科技消费泡沫时,公用事业估值都低。二是水务行业和企业自己的原因。见图,各方面财务表现都是妥妥的跳水曲线,尽管一直在成长,但前面已经解释,无现金低价值增长阶段,经营性现金流只有1年为正,2017年史无前例的达到-67亿顶点,融资增量最高的年份是18年,211亿之巨!业务层面对应的就是三年建设高投入、高负债率、高现金流出,自己混成要破产的样子,市场给低估值证明了市场很有效。并不冤枉。当然,这个低估值是发生在三峡集团二级市场持续增持了10%股权背景下的,所以极其具有侮辱性,不过我喜欢!

横向比较,相对A股同行估值只有一半不到,相对港股同行,还是有50%的优质龙头估值溢价的。港股很吸引人的地方就在于,市场会走极端,这是微创医疗之后,个人发现的第二家二级市场定价低于一级市场的标的,还能更坏么?

古人云“夏则资皮,冬则资絺,旱则资舟,水则资车,以待乏也。”,投资中讲逆向投资,行业和企业的最烂时刻,前景又确定,此时不投,更待何时?!来,把现在的估值和市值留个影!

四、远期财务毛估估

2年后1300座水厂全部投产,随着时间推移会迎来越来越甜蜜的时刻,按3%的年度水价增长估算(未考虑整体提价和价格机制变化,就是公司目前每年的水价提价速度,21年最新财报是9%,基本也就是通胀速度),新增水厂投资保持在自由现金流可支撑的规模,比如20分之一的替代规模,一年65座,负债率、财务成本都会往下,现金流会往上,由于牺牲了建设规模,所以整体营收增速不会很快,但利润增速不会很低,按远期2028-2030年考虑,水处理利润可望达到80-100亿港币。北控的水厂是挺赚钱的,见历史和现在的数据。座均投资6000-7000万,座均利润400-700万,在行业低点能做到这一点不容易的。

如果扩张快一点(实际上也没有可能和必要,比如100家每年,就是2020年的300万吨规模),增长会更快点,就是牺牲点现金流,也可以支撑。水务可以保持1-2倍的财务杠杆,不用白不用,行业特点决定了用了很安全,没有杠杆就没有15%左右的ROE。则那时运营板块的利润会更乐观一点。反正扩张速度从行业上讲也快不了,至于扩张速度和并购集中度就交给管理层去操心吧。

保守估计,建造和技术服务假设随建造板块萎缩到现在的一半,可贡献10-20亿利润。(实际报表反应的是建造萎缩,但是技术服务增长亮眼,我还没有搞清楚原因;运营加上技术服务轻资产部分的利润占比已经达到了64%)

轻资产的运营服务按万亿资产布局,我不清楚财务上怎么收费,反正这块不耗现金流,类似于物业,按北控的资产和现在的水价粗估,万亿资产届时对应1000亿水处理营收,500亿毛利润,管家分个5-10%的净利润合理吧,20-40亿的利润。按资产规模的1%收物业管理费,也不错,利润会更乐观。就看能不能实现万亿水务资产托管的规模了,这块管理和技术能力越突出,越能为客户创造价值,不仅越能得到地方政府的青睐,还能分得越大的蛋糕。毕竟同样的事情不同人来做,哪怕进货材料成本一样,最后出来的效果会完全不一样。北控投标要求26、27%的建造毛利率,发包方为什么愿意选他,而不选建造毛利率13%的企业?不是看不到中间的利润,而是北控能做到综合成本最低,投标价格有优势的同时保证了更高的毛利率,且处理效果、履约能力有保证,选择他就是最佳选择。运营的逻辑也是一样的,就看谁更能为客户创造价值,已经运营的水厂就是最好的广告。

综合起来,未来8-10年后,企业利润达到110-160亿是有希望的。同企业战略百亿利润也是合拍的,这个利润表观利润增速并不可观,毕竟2019年就有49亿净利润了,只是增长1-2倍。大概10-13%的复合增速,并不性感,但是可预期性极强,也就是确定性极强,而且盈利质量逐步提升!

以上估算没有考虑水厂产能利用率的提高,也没有考虑并购整合集中度提升,也没有触及水价机制和对标国际水价,个人评估是相当保守的,任何一点发生正向改变,盈利增速和现金流会更乐观。只是需要时间去守候和印证。个人每一个投资都说明,当我看重长远时,利润必将滚滚而来,当我鼠目寸光,着眼于明年会发生什么时,悲催时刻就到了。

五、远期估值

我为什么喜欢侮辱性极强的估值,就是因为估值上容错空间大,且有占便宜的可能。也就是说假设估值永远保持目前低位,5%的股息率,持续10-13%的复合增速,我也能接受。毕竟随着盈利质量的提升,利润分红比例可以从目前的37%提升到70-80%。养老分红就足够足够了。

其实这种成熟期的现金奶牛公用事业,正常估值应该在20-30倍,是政府基金、养老金、保险等机构投资者的最爱。威立雅、苏伊士等国际巨头ROE长期在5-8%之间,净利率2-5%,利润增速不到5%,比北控差远了,估值长期在20-30倍PE区间。

威立雅的财务表现

苏伊士的财务表现

只要度过财务报表上的经营性现金流拐点,轻资产转型得到市场发现和认可,走出盈利和估值双升行情也不是不可能。毕竟,北控在上一个甜蜜蜜区间(2011-2015),估值那是杠杠的,属于完美的市场宠儿和大陆水务龙头即视感,见图。既然小甜甜能变成牛夫人,谁能保证牛夫人哪天不会变回小甜甜?市场没有新鲜事,只不过有时候小甜甜是茅台,有时候是公用事业。

也就是说不算疯狂情形,对标国际同行或港股的粤海投资,合理估值有2-3倍空间,盈利有1-2倍空间,算起来有5-7倍的空间,市值会膨胀到现在的6-8倍。所以我说他是个5倍股还是严谨的,至于会不会疯狂一下,10年会发生很多事情,谁知道呢。公用事业,不够刺激不够性感,但胜在稳健。

六、风险

一是政策风险,水价不涨,或者提标改造得不到补偿;二是大家不用水了;三是公司自己作死。

以上纯属梦话,不做投资依据。 $北控水务集团(00371)$