投资股票,最有意思的就是总有担心的。一旦流于猜短期涨跌,担心的问题就会更多。好在股市里面企业质地和估值贵贱可以衡量,即使衡量不来还可以比较,总会找到能够心安的标的,特别是只要有了长期视角,很多担忧就不是个事,甚至明知有所谓“利空”,也能选择坦然接受。只因心里明白,即使有所谓利空,也无法改变企业发展的大方向。何况当利空落地时,股价如何反应更是无法预测。相反,那些利用所谓“利好”来短炒的一样。玩了十几年股票,没有看到谁凭借所谓短期预测而资产上台阶的,反而是放弃预测的笨人,收获了资产不断上台阶的成功。

几家主要支架厂家中报都已落地,上半年无一例外销量、利润都大幅度下滑,也算是一颗大雷落地吧。然后市场的目光又集中到下一个“雷”——全国集采。近几个月也在思考集采到底有何影响?结合近期的思考,遍观各家财报及投资者会议有关答复,最终结论还是放弃预测,让企业、专业的人去应对,继续做甩手掌柜更好。原因有以下几点:

1)国家集采的目标是什么?医保不够?是又不是,要说够没有个尽头的,谁都想用最好的药、最好的器械,看最好的医生,不够是全世界医保永恒的主题,别说医保了,从救命的需要来说,绝大多数家庭的钱也是“不够”的。从医保局推行的系列集采逻辑看,其实核心逻辑在于医保再多,也不能浪费。首先开刀的是辅助药,其次是仿制药,随后中药、生物制品、植入器械。我估计最后创新药的谈判进入医保,思路和集采并无二至,绝对的无竞品独家太少了,谁也跑不脱。应不应该?不能说我是企业,我是投资人就觉得不应该。辅助药也好,还是医药产业链中的灰色费用也罢,本就不应该存在。就像前几年说反腐败会打击消费一样,这样的消费要着作甚?企业无法在集采中生存,应该检讨的是自己的价值取向、追求和能力是不是出问题了?而不是怨天尤人、毕竟医保再有钱,一分也不能嫌多,节约出来的资金,才有可能用在创新药、创新器械上去,才有助于让更多的百姓延长生命和改善生活质量,也有利于扶持药械企业的创新发展和竞争力提升。这里提醒注意,医保的所有改革不是为了把药企械企整死,洽洽是让有实力企业的强身健体,才能面对全球性竞争。这里提醒注意,生物医药和高值器械是2025的核心内容之一。所以首先认清集采的核心目标:砍掉中间环节费用,节约医保资金用在刀刃上,而不是把企业搞死,相反是国产替代,引导企业创新发展和提升竞争力。

2)国家集采还是分省集采好?国家集采之前本来是让各省自行探索,江苏、福建、安徽集采,事实证明在砍掉部分中间费用的同时,龙头大为受益,各地集采已经导致全国不同价和螺旋降价,但并未伤及出厂价,当然影响不到厂商的毛利率。如是出来了个浙江集采方案,非常极端不符合器械产业规律,变相的最低价中标得到最大份额,然后就是很快被撤销喊停。还有的省在招标中把外资和国产分类集采,这样如何实现财政资金采购,也就是政府采购的国产替代?这才出现的国家集采,支架是试点。企业是愿意面对国家集采,还是各省变着花样的折腾?成本效率上来说,估计企业还是宁愿参与国家集采,减少销售环节,专心做好产品和服务;特别是创新导向,研发型的企业,规模企业更是如此。

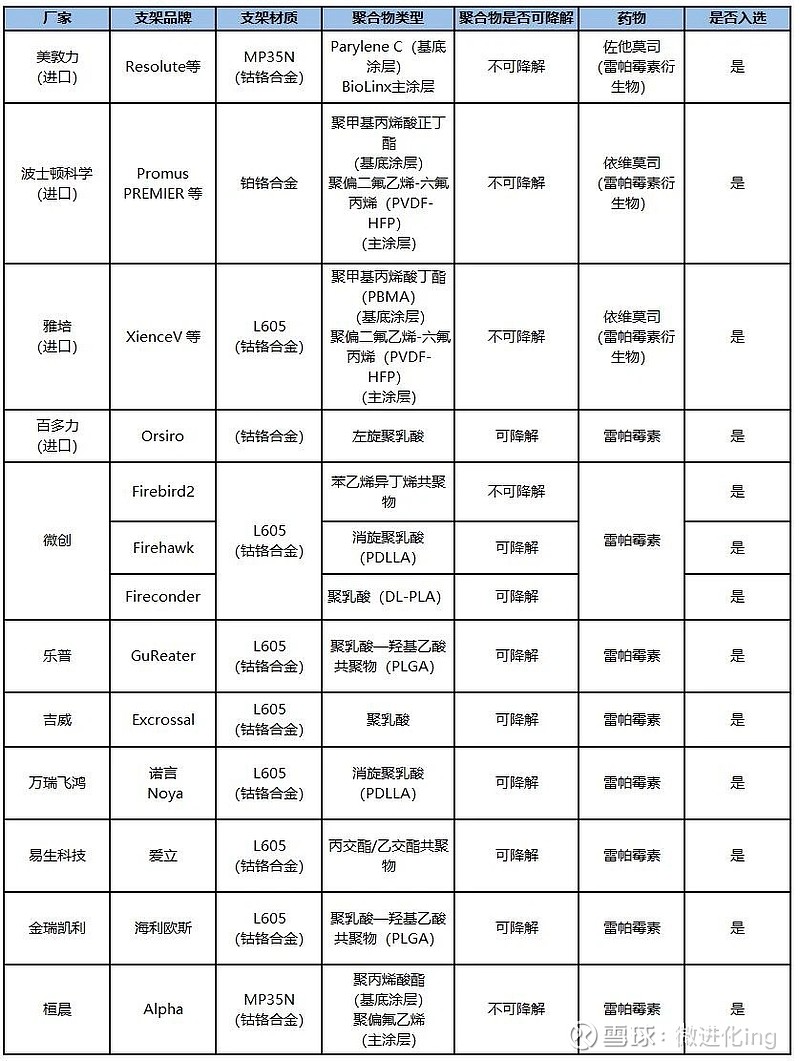

3)企业是不是准备好了?同样是对国家集采回复,乐普医疗觉得金属支架本就会萎缩,然后靠商保、可降解上位;参与集采的也就1款支架,约战支架营收25%,所以说影响不大,但预期明年持平,后年营收甚至会下降。我不清楚是企业产品材质差异导致的,还是只是拿一款产品试水集采导致的。微创医疗感觉很坦然,反复说集采对龙头企业是利好,国家会保留研发和发展需要的合理利润。这时我想起来支架全国集采入选产品名单,当时看这个名单还看不懂,为啥微创是3款主力产品全部参加?其他企业都是1款产品参加?再回头看,结合公司对待集采的态度,感觉有的企业还是抱着试一试再说的想法,而微创选择了全力以赴。既然是企业行为,必然有背后的逻辑依据,要么是报国之志,要么是有利可图,最好是两者兼具。

从老常和微创的愿景来说,让更多的国人能够享受到先进医疗科技一直是他们的追求。所以,对降价一直采取乐观其成的态度,甚至会主动降价。但背后有没有算过账,我还是选择相信算过的,而且有底气全力以赴。

比较各家的支架毛利率:乐普77%,微创80-82%,其他厂就不要比了。所以,底气首先来自于产能和成本,这是体系化的能力。按全国集采规则,第一顺位中标的拿到80%全国量的一半,也就是全国40%的份额,这对微创、乐普和吉威是非常有吸引力的,相当于销量增长75%以上。也就是说即使出现最极端的情况,如果拿到40%的份额有利可图,有成本和规模优势的厂家报出对手微利的报价,自己还有合理利润就是最优选择,但前提是成本和产能有足够优势。否则,就是玩命报出最低价拿到40%份额,供应不上,还是给更高价的对手做了嫁衣。回头看支架江湖,当大家在想办法定高价得暴利时,微创在玩自动制造,一直念兹在兹降低成本就可以理解了。

如果杀到4成份额并非最优选择,企业理性的选择就是争夺相对“高价”的其他份额,以及国采之外的份额。比如新开拓县域市场,重点扶持1000条一下的医院,以及海外市场。毕竟本次集采规则中还有一条,只要中标,保证各产品80%的全国上报用量。实际上竞争烈度同仿制药不在一个层级,哪怕最后一名中标,也能基本保持原来的全国份额。不管从哪个角度看,乐普、微创都大概率吃定了现有份额,然后看要不要冲击全国4成的份额。从产能看,乐普、微创和吉威应该有这个实力保证全国4成的供应,其他的厂家先保住已有份额再说吧。我觉得这里面报低价的风险反而是外资,因为规模越大的成本越有优势,但这个概率太小,毕竟会伤及品牌和全球定价。

再来看微创准备好了没有?产能,成本,渠道,县域扩张,海外扩展,机乎都走在最前面或者占有最优位置。这样回头看,为什么微创选择全力以赴,三款主力产品全部参与集采就能想通了。哪怕量增7成能保证利润持平,个人也支持微创拿下4成份额,医院渠道对器械上意味着什么不言自明,份额就是后续持续增长的现金流和利润。何况还有10条产品线都等着进院。不用太过在乎一城一池的得失,整体利益才是微创最大的利益。

4)假设出现最不利情形会如何?因为还未出细则,难保不会出现极端情形,也难保对手每个都理性。所以,假设集采伤及出厂价,然后量补不了价,全行业微利或者亏损的情况出现。这个假设非常极端,因为大部分企业亏损时,微创还有利润,对有的企业而言就是生死存亡的问题,对微创而言只是一条产品线贡献现金流减少的问题。所以,这也可能是微创能坦然面对,甚至某种意义上主动参与集采的底气;单产品线公司和平台型公司的差别就体现出来了。假设出现最极端的情况,也就是阶段性损失部分利润,然后再出发而已,无法伤及微创的未来和发展大方向。因为器械不同于药,迭代、渠道、非标和竞争格局,都决定了植入器械是最能抵抗降价的领域。这点不展开,不然又得开一个专篇。支架是微创产品线中竞争格局最乱的一个领域,这么多年都是同内外同行拼杀出来的,既然企业选择了全力以赴,作为投资人谨慎乐观以待。还是那句话,交给专业的人去做专业的事,之所以选择了微创,就在于认同微创,相信微创能面对各种环境甚至逆境。

想明白了就坦然了,继续坐山观支架江湖吧!也许有幸见证的是器械帝国的诞生。