$微创医疗(00853)$ 总体印象:业务突飞猛进,财务利润即将兑现。合并营收增22%(剔除汇率口径下同),毛利率提升1个百分点至71%,在CRM多合并一个季度的情况下毛利率还能提升,说明高毛利率的国内产线贡献较大,扣非利润盈亏平衡(报表扣非亏损1000万,汇率变动亏损900万)。资产负债方面短期负债相对去年减少7000万,长期负债增加1.5亿,总体负债结构有所优化,负债率提升,总有息负债增加8000万,考虑8300万的可转债已转股,资产负债率和财务成本已经看到拐点,2020年中报资产负债率会回到2018年底的水平,海外并购和加大投入最困难的时期已过。存货、应收个位数微增,相对营收快速增长,经营和管理效率有所提升;经营性净现金流萎缩到2600万,还是新品密集上市投入加大导致,现金流入加卖微创电生理部分股权加子公司股权融资,带来1.5亿的在手现金增长,至2.8亿美金,负债下降,在手现金增加,也能推测财务费用率度过拐点。

总体从财务上看,公司毛利率71%,净利率0%。研发投入超过10亿人民币,增44%,研发占营收的比例19%,继续保持了不要命的风格,主要是CRM加大投入导致。销售费用2.75亿,增26%,销售费用率35%;行政开支1.1亿,增25%,占比14%;这几块费用合计占比68%。所以,赚啥钱?即使保持目前投入力度,费用率已见顶,随着销售快速增长,也会反映到净利率和利润端上来。

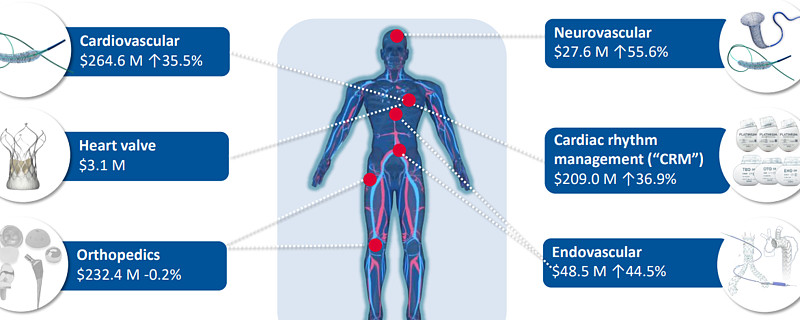

从各条线业务来看,动车启动了3节:冠脉支架、微创心脉医疗和微创神通,漏水的还是骨科、CRM、外科、微创心通、微创机器人,以及其他投入中的布局产线。

冠脉支架利润贡献从8500万到1.1亿,净利率40%,支架和心脉体现的都是微创真实的净利率,只是被亏损板块所掩盖了。营收增35%,比年初指引20%,中期指引22%表现好得多,增长驱动来自于国内自然增长、集采集中度提升加海外快速增长。这里面最大的变动和大家担心的因素——集采,不仅没有受损,反而国产替代和集中度提升的逻辑得到体现,份额应该得到进一步提升,对乐谱医疗、吉威医疗及外资等等对手可不是好消息,这可能是股价表现的根本原因。各大国产植入器械商的报表都反应了这一点,国产器械崛起是行业性的,比如爱康医疗、春立医疗等等。冠脉支架海外增72%,CRM并购的协同效应得到体现,欧洲进入多国医保并开始销售贡献,日本市场竞争小定价高值得期待,亚非拉市场都很小,目前已覆盖30多国,火鹰有实力走向世界。最新指引,受集采推动,国内火鹰月均倍增,火鸟量增40%,价跌10%,国内仍然会高速增长。

心脉医疗不说了,营收利润增45%左右,A股报表更详细,快速增长无忧。微创神通贡献营收2700万增55%,利润500万,今年还会有弹簧圈、椎动脉支架、取栓支架三个重要新品上市,这个市场正在爆发性增长中,公司作为国产第一比行业更快,预期营收快速增长净利率逐步向40%提升。神通没有卖股权哦,高值器械就是好,1个多亿的营收就能贡献利润了,就是投入期太长5-10年不仅见不到任何营收,反而需要持续的密集投入,反过来也说明门槛很高。

亏货方面骨科全球微幅下降,国内增长57%,说明海外部分特别是美国在19年上半年下滑不小,下半年已经转好持稳,这块亏损加大1700万,主要原因应为国内市场投入加大,国产关节上市投入,目前产线已经齐了,只待海外持稳,国内快速增长,乐观点的话今年就会盈亏平衡。上半年海外疫情会有一定影响,公司指引海外下滑约-10%,国内关节产品线布齐、维持快速增长。但不管怎么说,这单并购为了国内骨科市场代价巨大,协同效应也没有CRM强,财务上连续亏损6年。好在轻舟已过万重山,隧道尽头可见。一旦扭亏相当于增加3000万利润。

CRM表面上很惨,其实是变态的投入导致的,不管是海外还是国内起搏器上市投入,亏损加大到5000万,但实际比骨科划算,CRM改微创品牌还有些担心,但销售数据证明扣掉多并表一个季度的影响,海外营收略有增长,销售业务方面也得到同样的证据;而且提供了微创支架、心通、电生理、心脉等进入欧盟市场的市场渠道,非常划算。按公司预期补上同全球前四的玩家产品组合短板,投入还会保持目前量级,2023年持平,也就是说3年后可以至少“增加”5000万的利润,如果国内起搏器市场因医保扶持和集采启动,扭亏会更快。按目前指引,国内心率管理增长25%。

微创外科营收还是下滑的,亏损520万,这块不知道想玩什么,不剥离还是会是拖油瓶。

微创心通上市一个季度310万营收,亏损2000万,2020年怎么着都应该至少乘以4吧, 同启明医疗之间的份额之争值得关注,扭亏也就是今年或者明年的事情,营收到2亿人民币就可以打平盈利,今年单独上市后就和心脉一样自己玩去了。按年报数据推测,2019年上市后销售3个月约150-160例,覆盖30+手术中心,1500例即可实现盈亏平衡,随后就进入印钞状态,观察指标即为同启明医疗市场份额变化,有希望超过启明。

微创机器人0收入,亏670万,其他亏1100万,未来预期还是保持亏2000万的格局,这部分是无限可能,值得投入。微创机器人三款产品三维电子腹腔镜、腹腔通用手术机器人、骨科机器人都进入临床,骨科机器人在海外?

总体而言公司挣钱的板块约挣1.7亿,亏货1.4亿,两相抵消仍然见不到利润。2020年根据球友分享的电话会议指引,公司全面下调了年度指引,特别是海外部分受新冠影响预期骨科,CRM个位数负增长,将会继续亏损。整体毛利率维持70%,费用率66%,公司国内各项业务进展仍然快速,疫情影响有限,保守毛估估国内盈利板块假设增20%,3000万利润增量;国内心率、骨科、心通减亏,海外骨科和CRM增亏对冲,按最新指引修正2020年净利润为3000万左右,按公司一贯的业绩指引保守做法,中报后不排除予以调高,或者疫情完全失控而继续调低。中长期则不受影响,2023年有望见到2.5亿到3亿美金的利润。