| 发布于: | iPhone | 转发:4 | 回复:15 | 喜欢:2 |

@HTGRI:合景泰富的土储1772万平米,根据其分布区域看,至少一半的土储在房价较低的区域,不可能均价接近3万(5000多亿货值),货值大约在3200亿到3500亿。

请问楼主怎么看?

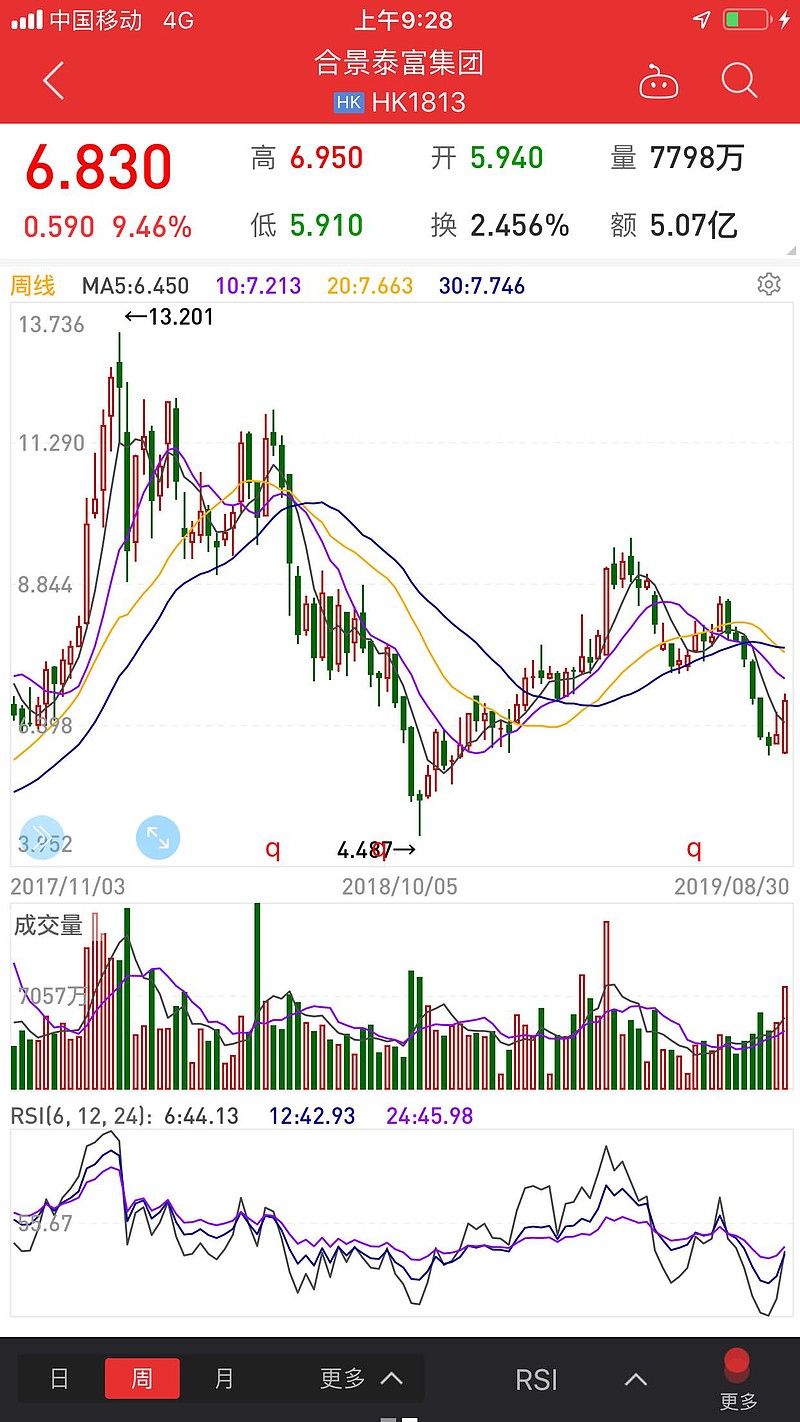

5月开始, 预售金额增幅比面积低. 应该是降价促销了. 不知是为了冲850亿目标还是市况下行急着出货. 应该两者都有吧.

报表应该还有1年时间会很好看. 之后就应该走下坡了.

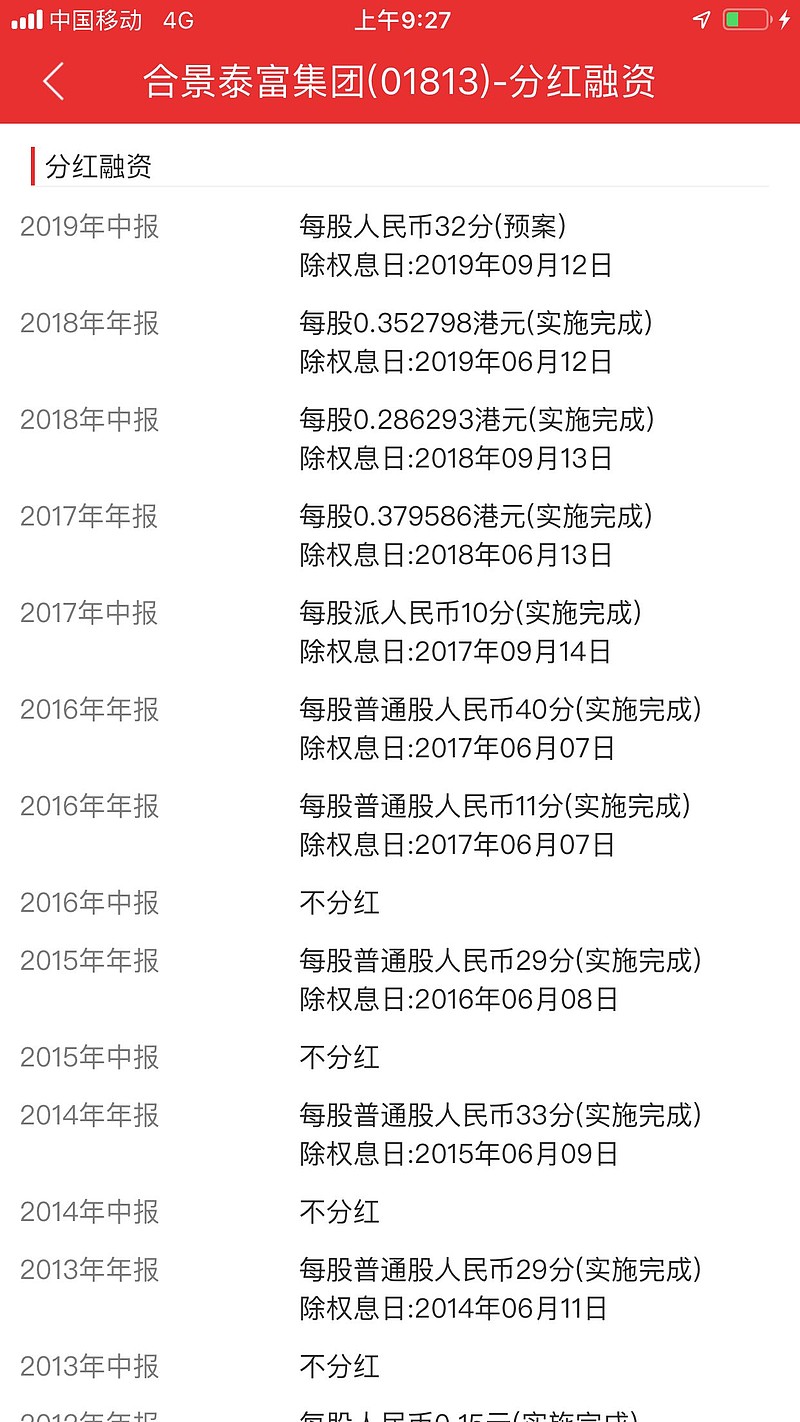

低负债(尤其是净负债率),高股息,高土储,高未结算,高毛利(加一条高净利),土储几乎都在核心城市(大湾区),高现金,高增长。

用上面这些条目去和10元以下的内房股$世荣兆业(SZ002016)$ 比一比。

房企只能和房企比,首先只能看有息负债,因为预售款也算负债,其次要看净负债比率,多的是百分之几百,少的只有几十,所以说合景是低负债很恰当,因为它是很保守的房企。