$派能科技(SH688063)$ 本来是准备五一期间写长文分析的,一方面雪球上朋友们问的问题比较多,另一方面我自己也想透彻的了解相关问题,所以就起早查阅资料。分析不是简单的事情,看几个关键数字就完事了,要弄清楚数字产生的原因、数字背后的故事,还是要做很多功课,我时间真的很有限,仅对几个大家比较关注的问题分析一下,其它问题,留给五一假期。研究精力有限,所以结论不一定对,请包涵,也欢迎讨论,互通信息。

一、营业收入

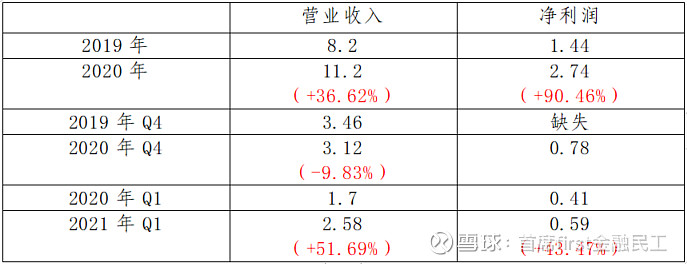

年报公布的2020年营收数据和净利润数据比预告的稍微低一点点,营收预告是11.22亿,利润预告是2.75亿,分别低了200万和100万,影响不大。单季度看,四季度营收只有3.12亿,同比下降9.83%。2021年一季度营收2.58亿元,同比增长51.69%,净利润0.59亿,同比43.47%。多数人认为是不及预期的,我个人认为总体上看确实谈不上优秀,但也不至于差,毕竟我自己是预期这个数的。

同比2020年,今年一季度在产能提高了0.5G、四季度待确认收入有有利于一季度,那为什么一季度只有51%的增长。主要还是航运影响,公司在投资者交流平台3月16日回复问题中提到“物流运输受到影响,虽有所缓解,但部分港口仍未恢复”。在一季度只剩15日的情况,公司这样回复,所以可以推测业务受到航运严重影响。那么如何印证?我的思路是,合同负债和存货,先看合同负债,会计准则改变后预收账款变为合同负债科目,2020年初,合同负债是550万,2020年底是1600万,2020一季度是1460万,2021一季度是3200万。合同负债应是预收定金,在客户接到货物,商品所有权和控制权发生实质转移后,确认为收入,定金收多少看议价能力、客户关系和营销方式。所以合同负债的增加可以部分解释航运的影响,可以部分解释公司的订单确实是增加。然后是存货,2020年初存货1.53亿,2020年底1.9亿,2021年一季度2.62亿,也是逐步增加,但是存货可以打开看,2020年底1.9亿的存货增加来源是在产品和半成品,2021一季度的存货无法打开,因为是未审计的。因此2020年底存货的增加是因为产能,无法解释航运的影响,2021年一季度存货增加因无法打开,所以无法进一步解释。整体看数据印证力度不够,但除了航运影响外,也想不到其它原因解释四季度单季的下滑,除非就是真实销售下滑,海外需求降低。好消息是目前订单充足,需求回暖,这个得到数据印证。

有朋友说固德威、锦浪科技的营收就很好,同比增长很多。确实,我也看了,固德威一季度营收同比99.57%,利润86.4%,锦浪科技营收119.04%,利润81.29%,确实很优秀,固德威和锦浪科技都有60%以上的营收来源于境外。为什么同样依赖境外,别人不受航运影响?可能的解释(不一定对),第一,相对来说,派能更依赖海外,占比84.2%。第二,固德威和锦浪科技以逆变器为主,逆变器的运输比储能系统和电芯运输要方便灵活的多,体积小,危险系数也小,航运不是你拿什么来,就随便装运,有一定运输标准的,具体我不懂,也没空找资料。第三,固德威和锦浪科技营收体量比派能大多了,在航运议价能力上,派能是很弱势的。第四,锦浪科技主要以欧洲、美洲为市场,派能除了欧洲外,非洲是第二市场,非常受航运影响更大。能想到的点就这么多,实在理解不了,你也可以粗暴点,直接认为派能不行。

二、净利润

一季度净利润受到费用的影响,费用增长太快,而且是和营收不成比例的增加。销售费用700万,同比185%,管理费用1270万,同比129%,研发费用2480万,同比153%,另外信用减值300万,同比增加580%。在营收增长50%的水平下,销售费用和管理费用增长这么多,可能是公司在拓展新市场,也可能是前期为了上市,这部分美化了,具体需要后续和上市公司沟通。研发费用增加倒还可以理解,毕竟为了长期发展。信用减值,也可以理解,前期基数太低,随着收入扩大,应收增加。所以净利润就是这么个情况,怎么理解,每个人有自己的角度。

三、现金流

一季度经营性现金流净额大幅增加,2021一季度6929万,去年一季度333万,同比1977%,主要是去年基数低,合同负债增加。需要说明的是,现金流量表的制定不是从企业的银行账户流水计算得来的,现金流量表是每一项和资产负债表和利润表存在勾稽关系,可以从资产负债表和利润表的具体科目加减得来。一个季度的现金流量也说明不了太大问题,因为一旦商品运到了,确认了收入,如果客户的付款方式不是马上付款或者付款方式不是现金,很有可能要增加一笔应收账款和应收票据,这样营收增加了,但流入又减少了。所以这个和无法确认收入有关。 $派能科技(SH688063)$

四、产能

软包电芯产量742M,系统680M,2020年上半年软包电芯产量是298,M,下半年444M的产量,下半年产能上限是500M,所以整体看来88.8%的产能利用率,属于正常范围内。但软包电芯的库存上升的很快,不知道是因为什么。一季度没公布产量情况。

就写到这吧,需要来回翻阅,后续再对其它的问题详细展开分析,实在精力有限。大家可以留言交流,还有什么问题,我们可以讨论,或者供下一篇长文分析。再次强调,我不懂技术,不预测短期股价,没有目标价。我一向预期很低,之前我就非常保守预测,哪知道企业就是不给力落在保守区间,所以我对这个业绩也不会太失望。 $派能科技(SH688063)$