很多头部公司扩大业务优势,都是在行业逆境中实现的。比如,疫情发生后,家电市场罕见收缩,但美的凭借更灵敏的供应链和更高效的渠道建设,率先走出了行业低估,并且美的也凭借率先复苏的优势,成功扩大了市场份额,实现了后续业务的持续向好发展。

而眼下金融科技行业中的头部公司也有望重复类似的故事。今年前三季度疫情反复,居民消费不畅,行业逾期率提升,对金融科技行业造成了负面影响。但如今,头部公司已经率先走出了行业低谷。比如乐信,公司经营数据全面反弹,三季度净利润更是环比增长65%。与此同时,公司风险表现也表现出向好趋势,30+逾期率4.61%,环比下降24个基点。

着眼未来,乐信等头部金融科技公司的业绩有望进一步向好。这里面,既有头部公司自身经营能力提高的原因,如乐信发力优质用户精细化运营,使公司活跃用户ARPU值同比提升33%,也有外部环境向好的原因,如疫情防控转向,消费有望复苏,利好金融科技行业。

下面,我就从乐信三季度的业绩说起,来具体阐述金融科技公司发展持续向好的逻辑。

01净利润环比增长65%,乐信业绩全面复苏

昨日,乐信发布财报后,股价涨超17%。股价大幅上涨,很大程度上是因为乐信已经走出低谷。之所以说乐信走出低谷,也是有数据作为支撑。

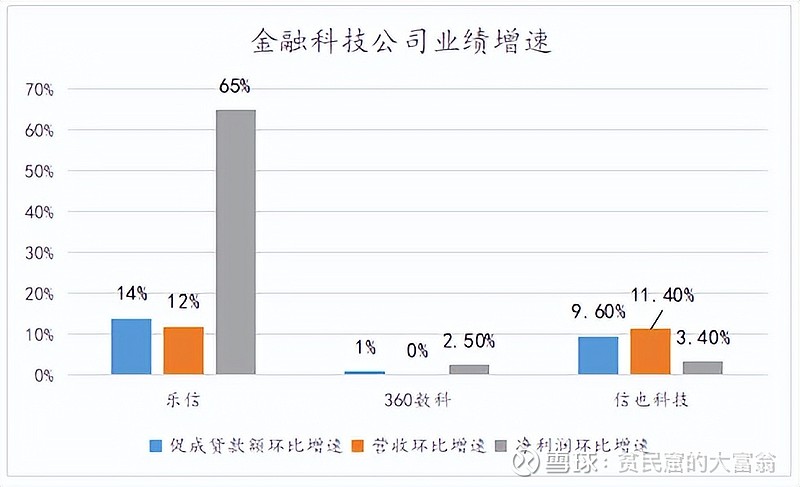

最近两个季度,乐信的主要经营指标,已经开始全面复苏。比如在三季度,乐信交易额实现562亿,环比增长14%,超出此前530亿的预期。促成贷款额的增长,也带动了乐信财务数据的增长,三季度,乐信营收实现27亿,环比增长12%,净利润实现2.8亿,环比增长65%。

如果分析乐信的各项数据指标,会发现乐信的业绩复苏极具质量。

这种质量,首先体现在高效增长。对于互联网公司而言,想要高速增长并不难,企业可以通过大手笔的费用投入,把营收推高。但这种增长方式,往往降低企业效率,不利于企业长期发展,很多互联网公司遭遇盈利瓶颈,就是因为这种粗放式做法。

但乐信的业绩复苏并非大手笔投入换来。体现在数据上,三季度,乐信营收在环比增长12%的基础上,各项费用反而出现了优化趋势。其中,营销费用环比下降11%,管理费用环比下降7.9%。

公司在营收增长的基础上,费用反而出现下降,是因为公司对新客、老客两手抓,新客提升获客质量,老客加强精细化运营。三季度,乐信接入了更多外部数据源,更新了底层交易风险模型,与外部机构联合构建了数十个获客模型,加强对优质用户的风险识别能力。同时,加强存量用户的精细化运营,降本增效,提高运营效率,两者结合,做到在更好费用控制之上的业务规模增长和利润增长。

在高效增长的同时,乐信也实现了风险的稳定可控。体现在数据上,乐信30+逾期率4.61%,环比下降24个基点,30天回收率始终保持在90%。此外,公司入催率也依旧保持了持续下降的趋势。(至于公司为什么能实现逾期率的降低,我会在下文做出解释)目前放这一组逾期率降低的数据,是说明公司的增长并没有以牺牲资产质量为代价,而是实现了风险可控的良性增长。

那么,乐信为什么能够实现高质量的业绩复苏呢?

02活跃用户ARPU值大增33%,精细化运营做大优质用户价值

乐信能够实现业绩的高质量复苏,很大程度上是因为获客的改善以及精细化运营。

从获客的角度看,乐信三季度借款用户较去年同期下降了26.8%。但与此同时,公司注册用户同比增长19.2%。注册用户只需用户在平台上注册就可计入统计,而借款用户在用户选择平台的同时,还需要乐信审核通过才可以完成借款。前者数量大增,后者反而下降,说明借款用户下降,是公司审慎控制风险,清退高风险用户的主动选择。

而在审慎获客的策略下,公司业绩仍能复苏,是因为公司做大了优质用户价值。体现在数据上,9月和6月相比,公司新客人均贡献提升31%。老用户转化GMV增量规模超过20亿元,其中,老客中的优质资产贡献显著增加,比如,低风险交易客户GMV环比增加17%,人均贡献环比增加44%。

公司能够做大优质用户价值,既离不开精细化运营,也离不开公司底层技术能力的升级。

从精细化运营看,公司的举措可以概括为“内外联动”。在外部,公司与外部机构展开了更多合作,比如加强对直连央行征信数据的深度挖掘和应用,并结合内外部数据,使公司的数据丰富度提升了30%,衍生了40万风险识别维度,最终帮助公司识别精度提升了10%。

风险识别能力提升,起到的首要作用是降低逾期率,这也是我上文提到的公司风险表现向好的原因。除此之外,风险识别能力提升也能帮助公司更精细的制定内部经营策略。比如,公司对客群进行价值分层,为其中的优质客户,提供更优的额度和定价,最终达到提升用户生命周期总价值LTV的目标。这种精细化运营策略也起到了效果,公司活跃用户ARPU值同比增长33%。

当然,乐信之所以能够实现上面的经营化运营,离不开底层技术的升级迭代做支撑。在头部公司中,乐信的研发投入行业领先,三季度,乐信研发投入达1.4亿元,同比增长7%,乐信的研发投入也领先信也科技的1.26亿。

在持续的研发投入下,乐信也在做智慧商业引擎的迭代升级,并给业务带来了正向作用,体现在以下几个方面:

首先,在系统能力方面,公司建立了用户全生命周期模型体系,搭建了指标异动告警和智能归因系统,能够将核心业务场景的敏捷实验覆盖度提高到100%,极大地提升了公司决策、运营效率。再者,在AI应用方面,公司加强了深度学习的探索应用,能够从更多维度识别用户风险,对新客的风险识别能力提升20%;最后,公司基于联邦学习、联合建模的系列营销模型,能够让新老客的营销转化提升35%以上。

不出意外,持续“练内功”的乐信,接下来将迎来很好的发展契机。

03乐信股价半月涨超35%,行业或迎估值修复

最近一段时间,金融科技行业已经出现了估值修复的趋势。行业内头部公司的股价均有大幅上涨。比如,11月以来,乐信股价涨超35%,信也科技涨超11%,360数科涨超50%。

行业迎来估值回升,既离不开外部大环境的改善,也离不开行业公司的基本面。

在外部大环境上,政策监管有了到顶趋势,如行业整改接近尾声,蚂蚁增资在持续一年多时间后终于落地。而在早些时候,央行等十部委发布《关于促进互联网金融健康发展的指导意见》也明确鼓励了行业发展,文件提到,“鼓励互联网金融平台、产品和服务创新,鼓励从业机构相互合作,拓宽从业机构融资渠道。”

随着疫情防控转向,经济复苏有望带动消费,消金行业需求有望大幅提升。瑞信在研报中也对行业做出了乐观预测,其预计在2022年到2025年,国内金融科技行业年复合年增长率将达到9.7%。

外部环境变好了,行业内留下的公司也都在多轮压力测试中,经受住了考验。在历经监管压低利率、疫情测试等多轮考验后,头部公司业绩仍然稳中有升,如下图可见,三季度,乐信、360数科、信也科技的主要经营指标都出现环比增长趋势。

外部环境向好,加上头部公司过硬的业绩,行业估值自然会迎来回暖。但即使是在股价已经有所反弹的情况下,头部公司估值仍处于低位。其中,乐信、360数科、信也科技的PE倍数分别为2.9倍、3.6倍、3.9倍。

按现在这个估值倍数,行业仍是估值洼地,本轮集体上涨也有可能是行业估值修复的起点,头部公司的反弹的趋势有望持续。而在这个趋势中,既没有合规风险,又在未来具备持续获取利润能力的企业更应该值得关注。以乐信为例:

在监管层面,目前行业整改主要瞄准是24%的定价要求。而乐信已经做好了准备。按照乐信在三季度电话会议中的说法,“24%利率以上的贷款占比只占很小的一部分,公司整体利率降到24%已经没有障碍,未来将继续优化资产结构,提升客户质量,推动定价持续下降。”

当然,利率下降后,行业需要接受盈利考验,公司也需要去以效率提利润。而从目前看,乐信已经具备了用效率提升利润的能力,靠着对优质客户的运营和对业务风险把控,公司净利率从一季度的4.8%提升至三季度的10.2%,利润率的提升也为在24%利率时代,持续输出利润,打好了基础。