2020年开始第一次买进中国平安,至今已经三年有余,亏损超百万,成为我炒股以来单只亏损最大股票。

2022年年初入职保险经纪公司,至今已经达成资深合伙人,MDRT,作为上分新人亚军被上海分公司推举进入中介寿险经营名单和新锐榜,锁定公司年度分红。

我似乎和保险行业深度绑定在了一起,自己对保险也有更多的认识。

今天老家邮寄了一箱苹果到上海,苹果成本一斤3元,运输成本一斤3元,加上包装人工费,合计一斤7元。疫情因素,苹果采收无法规模展开,高昂的运输成本令人震惊。

一、寿险部分

有钱买配置,没钱买保障。这两年银行存款利率不断下行,银行理财打破刚兑,房住不炒,资本市场也不景气,疫情冲击,综合各方面因素,预定利率3.5%的储蓄险非常火爆,但是这类产品同质化严重,在市场竞争下,保险公司的盈利空间极小,我甚至怀疑很多保险公司在亏本赚吆喝。

如图,预定利率远超存款利率,这对于保险公司来说存在巨大的利差风险,一方面保险公司亏肿了,一方面客户嫌弃收益率不够高,怎么破?(题外话:无脑复利3.5%还是不错的,不信可以自己去投资试试)

在保障性产品中,需求端,前期大卖一波,已经配置保险的客户短期没有加保的需求,新生客户数量较少,且购买欲望不强。保障性产品的佣金极低,一份意外险佣金大概15元,一份医疗险佣金大概50元,而上海现在一杯奶茶已经28元均价,如果和客户面基,两倍奶茶+交通费合计在70元左右。

在销售端,一方面保险行业的人海战术失效,要求代理人精英化,但是精英的代理人需要高收入来支撑。中国平安是国内首家主动进行代理人清虚的保险公司,到后面就有点失控了,老人和能力不行的是走了,但是新人+高能力的人却招聘不来,或者招聘到了,但是收入不行,人家不愿意干了,留存不下。

现在考虑两份工作,一份一个月一万,有五险一金,一份没有基本工资,没有社保,收入就是靠自己的销售收入,偏偏保险的销售是非常困难的,作为一名专业、敬业、爱业的保险经纪人,10月份至今26天,我一单没有成交,这意味着保险销售收入为0。

这个时候,保险销售承担了巨大的风险,必然要求更高的收入作为补偿,现在的代理人收入远不能满足需求。

寿险改革稳步推进,效果逐步显现。 2022年前三季度, 队伍结构持续优化, 代理人渠道新增人力中 优+占比同比提升 10.3个百分点,队伍产能持续提升,代理人人均新业务价值同比提升超 13个月保单继续率持续改善;寿险及健康险业务营运利润 864.86亿元,同比增长17.4%。平安寿险数字营业部改革稳步推进,年底面向全国营业部改革推广。

不管是人口红利的消失,还是市场对经营销售的需求,平安主动改革销售渠道方向肯定是对的,我判断也是国内最成功的,目前也看到了数字营业部全国改革推广的具体时间,这个不错。

代理人这块我前面说平安其实是有些失控了,当然这不是平安一家的问题,是全行业的问题,毕竟平安代理人的收入已经远超同行,作为股东,我希望公司能对代理人关心更多,给他们更高的收入,或者消除代理人制度,变更为公司员工,支付基本工资,缴纳社保,实现灵活的收入安排,保险的竞争,本质是人才的竞争,各行各业,莫不如是。

代理人数量这块还在继续衰减,我感觉后续继续大幅度降低可能性不大,但是我没把握,如果代理人真的只剩下二三十万,也不是不可能。

在保险产品方面,这几年保险公司竞争极大,我真心劝大家买保险,因为此时此刻性价比极高,中国平安也被迫调整产品结构,提高产品性价比,所以从新业务价值率看,从2021年的30.75下降到2022年三季度的25.8%。

二、产险部分

2022年前三季度,平安产险实现原保险保费收入2,220.24亿元,同比增长11.4%;整体综合成本率为97.9%,同比上升0.6个百分点,主要受新冠肺炎疫情影响,保证保险业务赔款支出同比上升。

产险非常好,目前看不到缺点,没什么好讲的。

三、竞争力

竞争力这里说三个点。

第一个,竞争力的核心是定价权,强定价权是针对消费者的,比如贵州茅台,中国石油的,很霸道,弱定价权是针对同行的,比如万科、中国平安等,当同行和它的产品内容、价格都一样的时候,消费者就会优先选择它们。它们因为自己的品牌和声誉,享有更强的盈利能力。

第二个,尽管有一定的相对同行的超额收益,但是如果不能从产品层面实现差异化,还是跳不出价格战的泥潭。作为低频消费品,平安主打保险+,尤其是保险+医疗这块,如果成功,可以极大增强盈利能力。

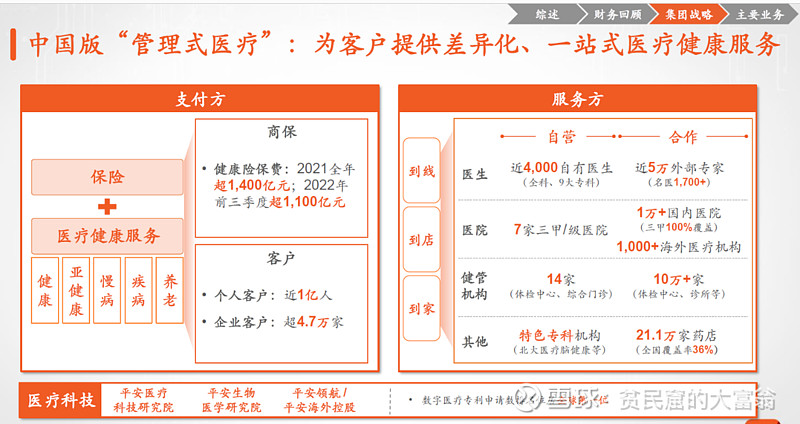

值得一提的是,平安首创的中国版"管理式医疗模式"备受市场关注。从模式来看,主要是代表支付方,整合与医疗、健康管理、养老服务相关的市场供应方,通过打造全球领先的医疗健康服务生态,提供覆盖健康、慢病、疾病、养老的一站式服务,让客户"省心、省时、又省钱"。

作为保险经纪人,我曾经深度分析过平安的产品,从产品本身的价格和保障看,确实一般,但是考虑到产品附加的各种服务,我个人认为,如果消费者需要并且使用这些服务,那么性价比很高。

从服务方,在线上,平安健康通过专属家庭医生团队提供医疗健康服务,串联"到线、到店、到家"服务网络,涵盖咨询、诊断、诊疗、服务全流程,实现7×24小时秒级管理,平安自有医生团队近4,000人。在线下,平安通过布局综合医院、体检中心、影像中心等业务板块提升服务水平。通过参与方正集团重整,将北大医疗下属5家综合医院、6家专科医疗机构等优质资源融入现有的医疗健康生态。截至2022年9月末,平安已布局14家健康管理中心。

随着平安在医疗体系建设的成熟,我相信它的产品差异性会逐步脱颖而出。

第三个,是高科技。平安产险在行业内首创车险理赔视频查勘,平均耗时仅需5分钟。通过各类线上化理赔方式,2022年前三季度,平安产险车险一小时内赔付案件量占比达93.2%。

在时下火爆的保险+养老模式下,搭建养老社区其实是一个重资产,长周期的业务,当前能提高销售,但是长期看会不会成为企业的负担?

平安利用自己的科技优势,搭建平台轻资产经营,发力居家养老,我觉得更有前途。

在实际的业务销售和理赔看,平安的科技运用和使用流畅度远超同行,这里的技术细节不讲了。

四、净利润

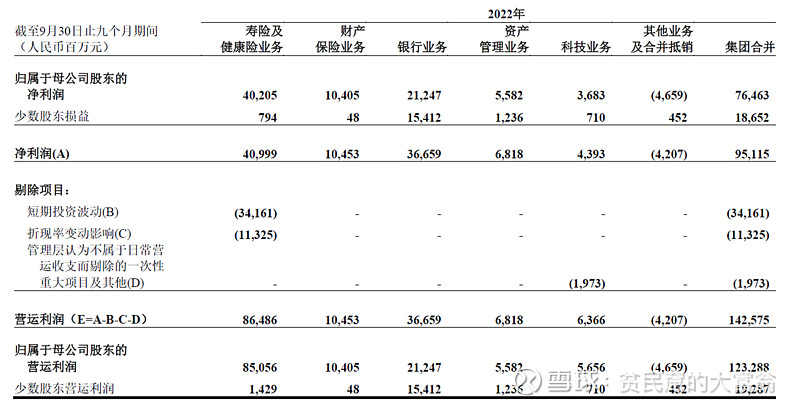

数据显示,2022年前三季度,平安实现归属于母公司股东的营运利润1,232.88亿元,同比增长3.8%。但是归母净利润只有764.63亿,同比降低6.3%,很多人对这些数据看不懂,讲一下。

目前新华保险给出了三季报的业绩预告,我们发现从净利润角度看,新华保险三季度几乎没有赚钱,中国平安还是有162亿的,给大家一个安慰。

首先要说明的是,营运利润和净利润的关系,营运利润以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其他。

• 短期投资波动,即寿险及健康险业务实际投资回报与内含价值长期投资回报假设的差异,同时调整因此引起的保险和投资合同负债相关变动;剔除短期投资波动后,寿险及健康险业务投资回报率锁定为5%。

• 折现率变动影响,即寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响;

• 管理层认为不属于日常营运收支而剔除的一次性重大项目及其他。

我们看三季报,短期投资波动为-341.61亿,折现率变动影响为-113.25亿。

五、保险专业

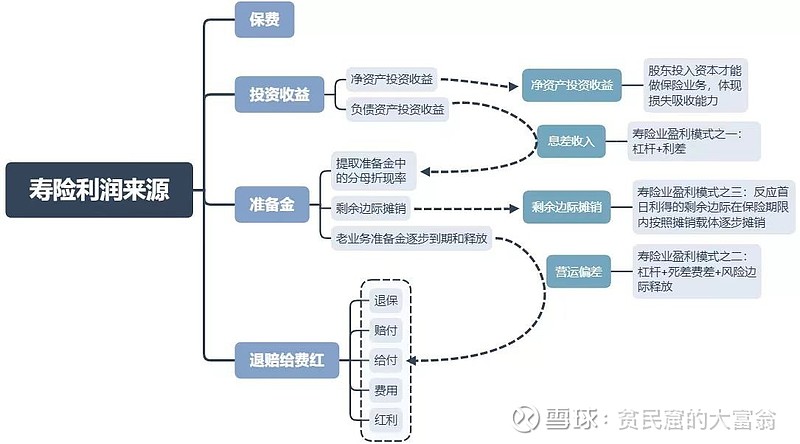

寿险是保险行业的难点,很多人理解不了,我们先看寿险的来源结构。

会计估计变更这里拿出来单独说一下,公司在计量长期人身险保险合同的保险责任准备金过程中须对折现率/投资收益率等经济假设和死亡率、发病率、退保率、保单红利及费用等非经济假设作出重大判断。这些计量假设需以资产负债表日可获取的当前信息为基础确定。公司于 2022 年 9 月 30 日根据当前信息重新厘定上述有关假设(主要是保险合同负债评估的折现率基准曲线变动),并对未来现金流的估计予以更新,所形成的相关保险合同准备金的变动计入本期间利润表。此项变动增加 2022 年 9 月 30 日寿险及长期健康险责任准备金人民币 176.74 亿元,减少截至 2022 年 9 月 30 日止 9个月期间税前利润人民币 176.74 亿元。

再强调一次,折现率变动影响,即寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响。

折现率影响准备金计提。折现率越大,准备金越少;折现率越小,准备金越大。准备金计提影响利润释放。准备金计提越大,利润表中“提取保险责任准备金”越大,利润释放额越小。

其他条件不变的前提下,利润释放额变化,可能导致某些年度的利润增加,某些年度的利润减少。承保业务和投资业务不改善,某个保单的利润总额不会发生改变。利润释放额只会使利润总额在不同年度间的分布发生改变。举个极端例子,如果折现率无穷大,那么当年的准备金计提为0,未来利润(包括合理赔付)全部在当年释放,当年净利润大幅增加;后续年度亏损。

关于折现率问题的说明,我们更应该关注的是营运利润,而不是净利润,净利润并没有什么意义,只是一个计算出来的会计数字罢了,中国平安把分红和营运利润挂钩,就是想引导投资者关注营运利润。

这几年净利率持续下降,对中国平安的影响非常大,比如在2021年年报中,会计估计变更减少了税前利润225.66亿。

六、房地产和投资业务

今年的资本市场非常差,对保险企业影响也很大。虽然宏观政策加大调节力度,使市场流动性总体处于宽松水平,利率中枢下移,但在岸和离岸主要股指均仍录得较大跌幅。2022年前三季度,本公司保险资金投资组合投资收益受资本市场波动影响,有所承压。年化净投资收益率为4.2%,年化总投资收益率为2.7%。

不动产投资余额为2,065.07亿元,在总投资资产中占比4.8%,其中物权1,156.38亿元(采用成本法计量,后续折旧采用年限平均法计提),股权471.42亿元,债权437.27亿元。本公司所持有的物权投资主要是有持续稳定回报的商办收租型物业,符合保险资金长久期的资产配置原则,以匹配负债。本公司所持有的股权投资中,约60%以项目公司股权形式投向收租型物权资产。本公司所持有的债权投资主要包括公司债券、不动产债权计划等。股权投资和债权投资以获取分红收入、利息收入并赚取买卖差价为目的。

最后说的是平安的股权激励,2022年长期服务计划共 90,960人参与,根据 期服务计划方案及相关约定细则,于报告期内,有8,212名员工因离职等原因取消资格;期间因员工离职或绩效不达标等原因收回股票7,051,226股。平安的股权激励还是很严格的,我对治理满意。

银行、科技和资管业务我就不讲了。

平安当前的困境我认为主要是宏观经济和行业共性问题,平安在业内的相对竞争力并没有衰减。保险行业的需求端、投资端都和国运紧密相连,中国平安作为国内保险行业的绝对霸主,投资中国平安就是在下注国运罢了。

真正成功的人,都能够耐得住寂寞,有创造机会的能力,更有等待机会的勇气,藏器待时,见机而行,等寒冬过去,暖春将至,必将是中国平安一飞冲天之时。

@今日话题 @雪球达人秀$中国平安(SH601318)$ $新华保险(SH601336)$ $中国人寿(SH601628)$ #财报云调研,投资大炼金# @投资炼金季