上周五晚上就拿到了中国平安的分红,其实心里还是有些纠结。

要不要分红再投资?再投资买什么?

钱也不多,七万左右。可选的四个方案是直接买进中国平安,买进银行股,拿在手里等新的投资机会,拿出来改善生活。

目前算了一下,手里的股票今年分红在15到20万之间,如果从现在开始把分红的钱拿出来,停止一切投资,三年内应该可以攒够在上海一个小房子的首付。

考虑到公司盈利能力的提高和分红的增长,三年后再清仓一个小账户,把车和装修都解决一下,也圆了在一线城市定居的愿望,不好不坏,过个安稳的日子。从0做到这一切,也聊以自慰了。

但是我心里总是有些牵挂:现在这个年龄,真的要开始躺平了吗?还打算上班多久?自己有什么想做的事情但是一直没有时间和财力去做?要不要实现上班自由?

更难以抗拒的是,对复利魅力的迷恋。

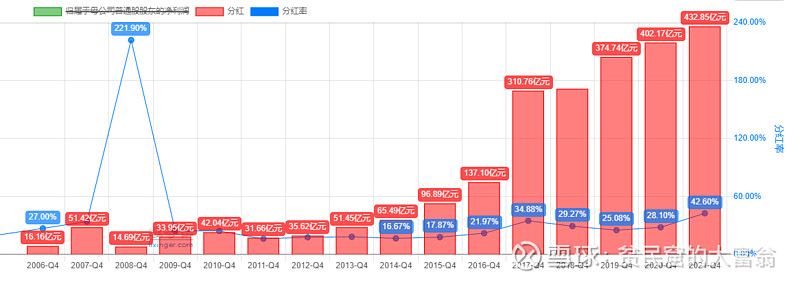

2011年中国平安每10股分红5.5元,2021年每十股分红23.8元。复利增长15.78%。

要理解现在中国平安的含金量,就必须去了解保险行业的原理。

在寿险公司的业绩报告中,往往涉及内含价值、剩余边际、有效业务价值、新业务价值、营运利润等关键经营指标。

1、净资产。这是直观上我们认为的股东权益,是指企业的资产总额减去负债以后的净额。它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的归属于股东所有的资产净值。

2、剩余边际。通俗点理解,剩余边际就是保费的现值,减去理赔、给付和各种费用的现值,也就是保单所能赚到利润的贴现值。

剩余边际余额的变化,主要来自三部分:老业务剩余边际利息、新业务剩余边际增加、剩余边际摊销。只要正向增加大于负向减少,剩余边际余额就会持续增长。

3、有效业务价值。有了剩余边际,进一步可以推导出有效业务价值这个概念。

剩余边际与有效业务价值的区别在于:(1)前者相当于税前利润,后者相当于税后净利润,考虑税收和资本成本因素;(2)剩余边际的折现率基于国债收益率和投资收益率,取值大约在5%左右;有效业务价值是基于审慎原则,采用了比较高的风险贴现率,目前平安寿险和太保寿险是11%、新华保险是11.5%、中国人寿是10%,折现率差异会对现值产生很大影响。

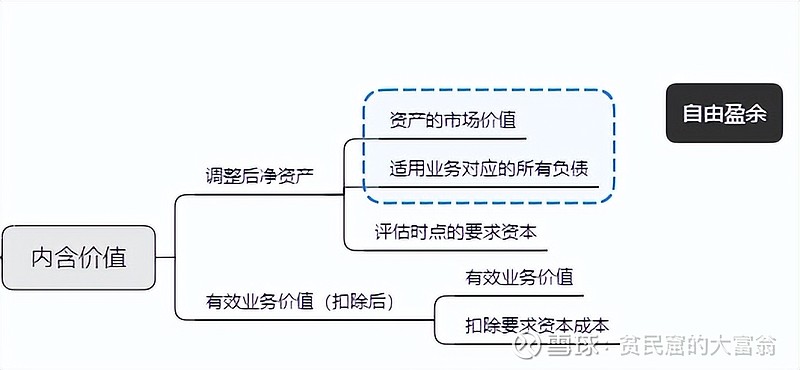

4、内含价值。在有效业务价值的基础上,我们最后得到内含价值。内含价值,是指在充分考虑总体风险的情况下,适用业务及其对应资产产生的现金流中股东利益的现值。主要包括:(1)要求资本;(2)有效业务价值,扣除要求资本成本;(3)自由盈余。

有效业务价值表示预期未来产生的股东利益总额的贴现价值,通俗说,就是保单未来税后利润的贴现值。

要求资本,是指适用业务对应的所有资产市场价值中,扣除适用业务对应的所有负债,在评估日受到相关法律法规和公司内部管理的限制,不能分配给股东的金额。

调整净资产包括资产减去相应负债和其他负债,并对资产的市场价值和账面价值之间税后差异所作的相关调整,以及某些负债的相关税后调整。

根据监管要求,保险公司的最低偿付能力额度,只能留着准备风险赔付,股东不能瓜分,但可以以资产的形式进行投资。然而,由于预期投资收益率低于风险贴现率,偿付能力额度资金折现后会远低于当前的账面价值,损失部分就叫持有偿付能力额度的成本。

自由盈余,是指适用业务对应的资产市场价值中,扣除适用业务对应的所有负债,超过该适用业务要求资本的金额。

这些都是理论,我们看保险公司在实际财报中是怎么计算的,以中国平安2021年年报为例:

5、营运利润。保险行业有个专有名词叫做营运利润,中国平安的分红就是和营运利润挂钩的,当然中国太保高管也说过类似的话,然后食言了,呵呵哒,二流的货色,中国太保的分红我不会再买进了。

由于寿险及健康险业务的大部分业务为长期业务,为更好地评估会计期间经营业绩,公司使用营运利润指标予以衡量。该指标以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其他。

营运利润=净利润-短期投资波动-折现率变动影响-管 理层认为不属于日常营运收支而剔除的一次性重大项目及其他

这是一种倒推的逻辑,还有一种顺推的逻辑。

营运利润=剩余边际摊销+净资产投资收益+息差收入+营运偏差及其他

我们说过剩余边际和有效业务价值其实表达是一个东西,仅仅是视角不同,所以营运利润也可以用有效业务价值表达。

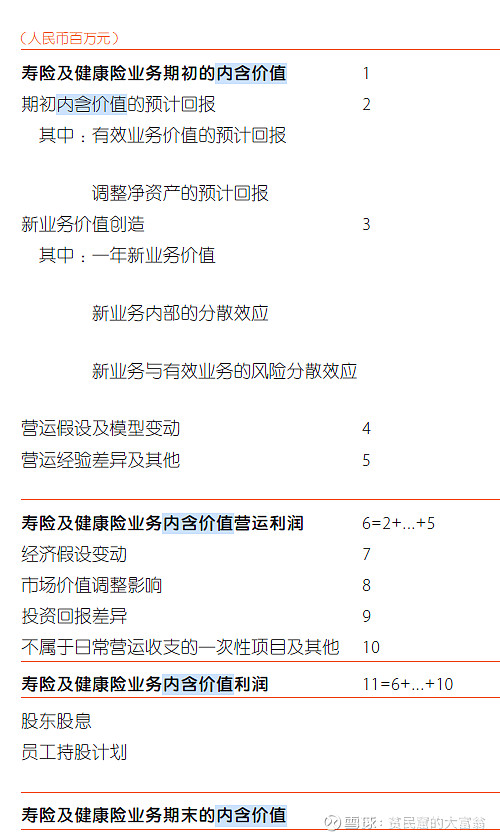

营运利润=期初内含价值的预计回报+新业务价值创造+营运假设及模型变动+营运经验差异及其他。

这里期初内含价值的预计回报=有效业务价值的预计回报+调整净资产的预计回报

新业务价值创造=一年新业务价值+新业务内部的分散效应+新业务与有效业务的风险分散效应

以上五个指标的内涵及相互关系理解透了,就把最难懂的寿险及健康险理解了,如果不能看懂,说明你的知识还有盲点,再去学习一下。

最重要的结论有两个:

第一、尽管PB是很多金融机构的估值工具,但是它并不适合寿险。因为寿险的净资产会严重低估股东的权益。股东的大量权益没有体现在净资产中,而是沿着时间长河分布在不同的年份,这些权益只能采用折现的方式才能在现在这个时间点衡量。

这里的折现率用有效业务价值表达的话,折现率是11%,是非常安全的。

第二、以有效业务价值为基础,最后形成了内含价值这个指标,用来衡量归属于保险公司股权的权益。

第三、内含价值只表达过去的经营业务积累的属于股东的权益,不包含现在及未来销售新的保单赚取的股东权益。

第四、股东权益最终将会以分红的形式返还到股东手里,分红的直接指标是营运利润。在计算营运利润的时候,除了考虑内含价值的折现,还要考虑营运假设偏差及模型参数变化带来的影响。

2021年集团内含价值为13955亿,当前市值为8291亿,PEV仅仅0.59。如果我们把内含价值理解为净资产,那么市净率就是0.59,更何况,内含价值的折现率高达11%,所以真实的市净率是要低于0.59的。

这就结束了吗?

并不是,我们刚才聊的全部是静态的保险公司财务分析和估值体系,但是真实的保险公司除了存量保单外,还不断卖出新的保单,从而产生了新的剩余边际。(也可以理解为产生了新的有效业务价值,即我们常说的新单价值)

这就是保险公司滚动式盈利,同时滚动式产生营运利润的全过程。

有兴趣的同学可以自己利用公开的数据给中国平安估个值。@今日话题 @雪球达人秀 $XD中国平(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$