目测一大批人要爆仓了

今天在单位和同事聊起来了中国恒大的事情。

恒大的结局不是黑天鹅,而是灰犀牛,是一个必然的结果,因为公司的经营就是一个赌局,久赌必输。

这些年恒大一方面持续高分红,大股东分红就有471亿多,同时发行大量债券。那么企业经营的成果不能留在企业,但是却背负了高成本的负债。一进一出,企业哪能受得了?

在遇到经营危机的时候,2020年年末,中国恒大利用一些力量把1300亿战略投资者中的1257亿转为普通股权,但是今天中国恒大市值才393亿港币,恒大在国内民间融资的渠道彻底断了。

不给别人留活路,别人也就帮不了你了。

恒大一直想借助深深房上市A股,目的就一个:融资。可惜,一直没有成功,不然,今天就不知道要害死多少普通人了。

恒大财富就不说了,400亿的规模。领导以“家里有事”为理由火速把自己的投资给兑现了,留下客户在风中凌乱。

恒大利用商票套取上下游的资金,现在上下游的融资渠道也死掉了。大家这么看下去,恒大还有可能以任何方式从外部融资吗?房地产行业天然是一个高杠杆行业,当企业不能融资,失去金融生命的时候,其实已经死了。

更不要说恒大背负天量的债务,2021年中报显示其总负债为1.95万亿,1.95万亿,1.95万亿!!!其中流动负债为1.51万亿。应付账款6217亿,短期款项3354亿,净流动负债为3976亿。失去融资能力后,利息都还不上吧。

就这,恒大还想着特殊分红呢,真的是吃干抹净,现金拿走,留下所有烂窟窿在风中摇曳。你说它破产了吗?好像还没有,但又好像已经没呼吸了。

杠杆是双刃剑,有利有弊,这把武器用起来一定要非常谨慎,如果没把握,就不要用。如果有把握,也不要用,因为不用就不会受伤。

投资多年,因为杠杆投资爆仓的,每年都能遇到好几个。

但是今天的事情却让我有些触动。

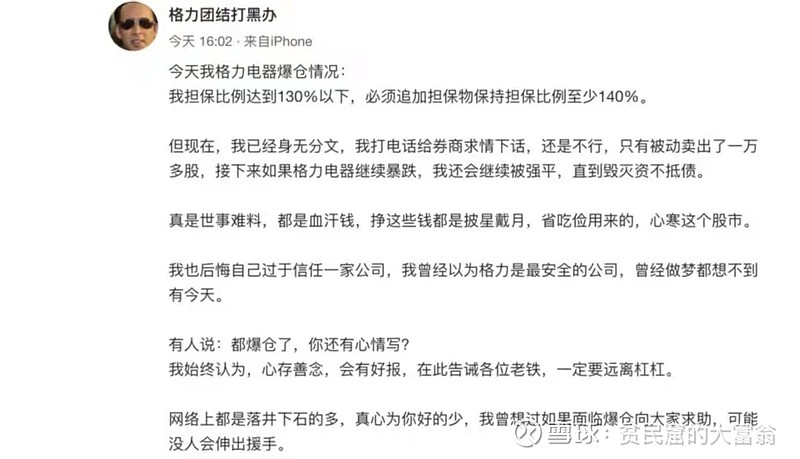

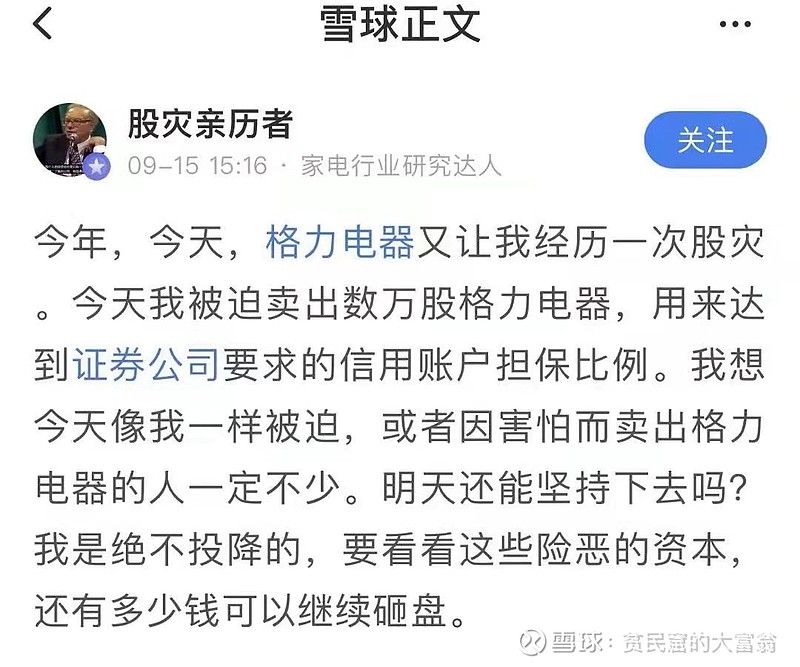

格力电器从最高点的65.25元跌到今天38.99元,跌幅40.25%,其实连腰斩都没有,但是已经有投资者扛不住了。

这两个投资者应该说选股不差,买的点位估值也不算高,自己的投资经验也很丰富,但还是踩到了警戒线。

当事人已经发出来了,我这里也就直接截屏。

这两个投资者根据我有限的了解,应该不会说谎,也没必要说谎。

看基本面。格力电器2021年净利润同比增长48.64%,格力电器回购约150亿元,回购股份占总股本5.25%。如果从2020年4月开始计算,格力回购已经超过220亿元了。据《暖通空调资讯》发布的数据显示,2021年上半年,格力中央空调凭借16.2%的市场份额排名第一,继续实现行业领跑。

看资本市场。除此之外,格力电器还有高瓴资本的光环。2019年,格力电器启动混改,高瓴斥资416.62亿元受让格力电器15%的股份,每股转让价格为人民币46.17元。作为珠海明骏背后的高瓴入股正式完成过户日为2020年1月23日,即使算上当时至今的总计三次分红(每股总计分红约5.2元/股),高瓴资本也已经从浮盈状态,开始亏损。

看估值,格力电器市盈率9.28,股息率7.69%,比银行高多了。

所以,谁能想到买个格力还有爆仓的风险呢?

要怪,只能怪当初加了杠杆,所以就有了爆仓的风险。

杠杆天然是风险,对于高杠杆的企业,除了经营风险,还有财务风险,以及莫名其妙的风险。

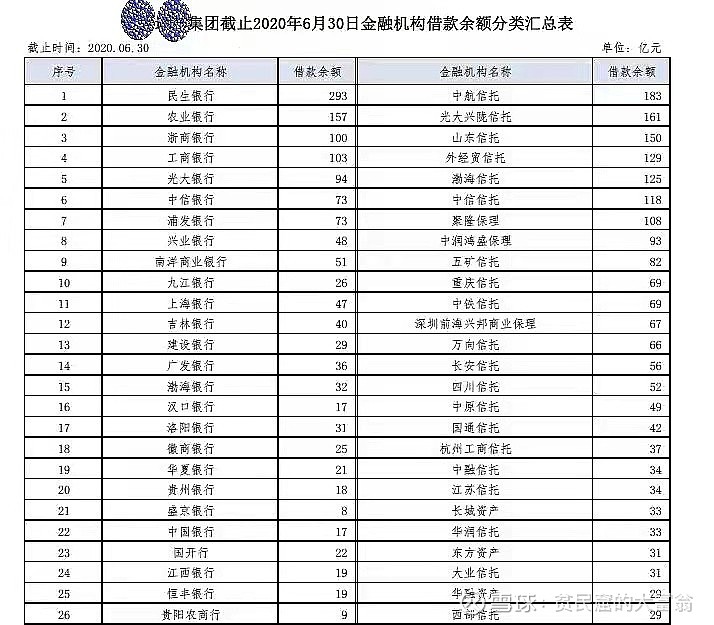

如图,某大事件中,52个金融公司都进去了,现在能不能按期还本付息真不好说。对于一些信托类公司,公司本来规模就不多大,一年能赚几块器,这几十亿上百亿的,如果不能还,或者还一部分,或者仅仅是延期个半年一年的,公司能抗住吗?

这就是我说的莫名其妙的风险,对于金融类企业,风险通常是绑定的。

幸运的是,这里面没有平安,哈哈。

而对于双汇发展、格力电器、贵州茅台等这样的公司,几乎不存在上述风险。

如果一家公司有高杠杆了,必须审慎评估它的财务风险。我们看万科、长江电力,虽然都是高杠杆企业,但是财务成本很低,企业主营业务稳定,手里大把现金,所以也就不存在太大的风险。

再说说保险业,这是个极高杠杆的行业,所以管理层的经营能力极其重要。我经常看书啊,我发现了,凡是高杠杆企业,打价格战的,没几个,或者说没一个最后有好下场的。

高杠杆因为天然添加了风险,所以必须有较高的净利率作为对冲,如果没有经济利润,那还干戈毛线。

据21世纪经济报道:15日中午12点,杭州第二批集中供地中的十幅竞品质地块报停止递交申请文件及缴纳保证金。10幅竞品质地块中,仅富阳富春湾新城地块的报名情况符合要求,其余9幅地块报名未达标。14日结束第二批集中供地土拍报名的合肥、成都,均出现不同程度的流拍:合肥第二次集中供地17幅地块中有5幅因故终止;成都第二批集中供地75幅地块有17幅因故终止。此外,截至9月15日,沈阳第二批集中供地46幅土地中,只有10幅土地有房企报名。

这才是明智的选择,记住了,高杠杆企业必须有高净利率作为对冲。

所以我一直很看不起好几家上市保险公司,就知道打价格战,对如果提供高品质的产品和服务毫无想法,我就是打心里看不起。

刚才我说了贵州茅台的企业风险中是不存在财务风险的,但是对于贵州茅台的投资者就不一定了。从高点的2603元跌到最低点的1525元,跌幅高达41.41%。到今天为止,今年北向资金累计减持325亿元,1700万股。

中国平安更惨,9月份11个交易日北向资金全部是净流出,仅9月份就净流出39.9亿元,超过7千万股,今年净流出19.1亿元,卖出8322万股。具体什么原因,至今不知道。

南极电商从24跌到7.4元。中国中免从402元跌到234元,五粮液从353元跌到198元,华兰生物从75元跌到28元,长春高新从522元跌到236元,万科从35元跌到19.5元,海天味业从167元跌到86元。

你要讲道理吗?市场最善于给我们充值信仰,去年充值的是核心资产信仰,今年是顺周期,明年是什么呢?不知道。

我们知道的是,在每一轮周期中,都有人发财,这发财的人就会总结自己的成功经验,都有人失败,这失败的人就会反思自己的失败教训。然后,继续投入新一轮的潮起潮落。

如果每次操作都有50%的成功概率,只要技术最够大,比如我的几个微信群加起来也有900人了,每年操作2次,那么三年就是6次,理论上也会有14个股神出现。

只是,这个终究是归零游戏。只是,在参与者数量足够大的情况下,且不断有新人参与的时候,貌似总有人能够“战胜”市场。

对于我来说,我自知没有这个能力,所以我不参与,我不参与,我就赚不到市场热点转换的钱,当然我也不会被收割。

我的投资就是:自有资金,合适的股息率,强大的内生性增长,长期持有,低估值买进,高估值卖出。其他,就没有了。

很笨,很傻,但是我希望我可以在时间的长河中收获复利。

切记:杠杆是长期投资者的敌人。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @雪球达人秀 @今日话题 $格力电器(SZ000651)$ $中国平安(SH601318)$ $贵州茅台(SH600519)$