微信公众号:贫民窟的大富翁,理性投资,快乐赚钱,欢迎对投资感兴趣的朋友一起交流,最近集中研究保险行业,也快接近尾声了,预计九月中旬开始新的行业。

从7月24日开始我围绕寿险为主题写了十几篇文章,主要讲保险的分析框架和中国平安财务报表的专业知识,记录了我从一个保险小白开始学习这个行业的全过程。今天在网上看到国泰君安一个关于保险基本面的系列报告,闲来无事就快速阅读一遍,摘录了一部分精华和大家分享。

一、 保险的盈利结构变迁

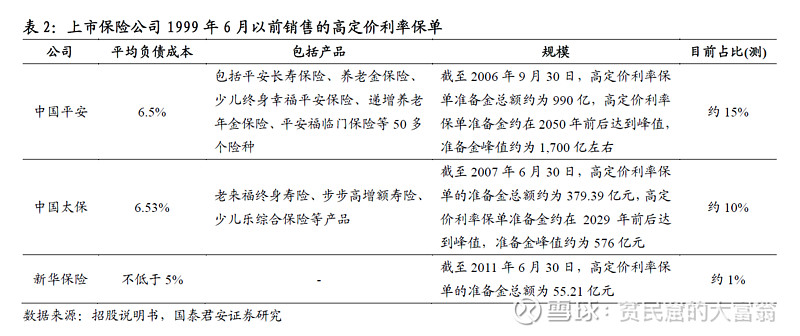

在国民经济发展较低级的阶段,保障性市场很小,保险公司大力发展理财业务,其收益以利差为主,寿险公司的基本面分析应该基于CRIA 模型(Cost-Return-InvestmentAsset Model),即:寿险公司的盈利=(投资收益率-负债成本)×投资资产规模。同质化的产品使得保险公司展开白刃战,在1995 至1999 年间,由于当时市场利率较高,国内各大寿险公司都销售了部分高预定利率保单,除中国人寿在上市时将高预定利率保单剥离以外,中国平安、中国太保、新华保险均有一定量此类高预定利率保单。现在看,这种高预定利率的保单长期风险巨大,足以使保险公司破产,如图为2016年年底的数据

这是公司的负资产,靠着新业务的发展不断降低其结构权重吧,也没办法了,沉重的教训。

目前,上市保险公司负债成本显著低于民营和中小保险公司。费率市场化以来,上市保险公司新开发的传统险产品的预定利率普遍提高至3.5%,并且也销售了部分4%或者4.025%的产品;但是分红险预定利率和万能险最低保证利率基本没有上移。

3.5%是一个市场化的竞争结果,现阶段主流的保险公司都有自己的定位和战略,不会在同质化产品中恶性竞争了。

在预定利率为3.5%的时候,依靠附加保费的占比提高,保险公司依然有不错的收益,其收益结构和以往比较有明显的变化。

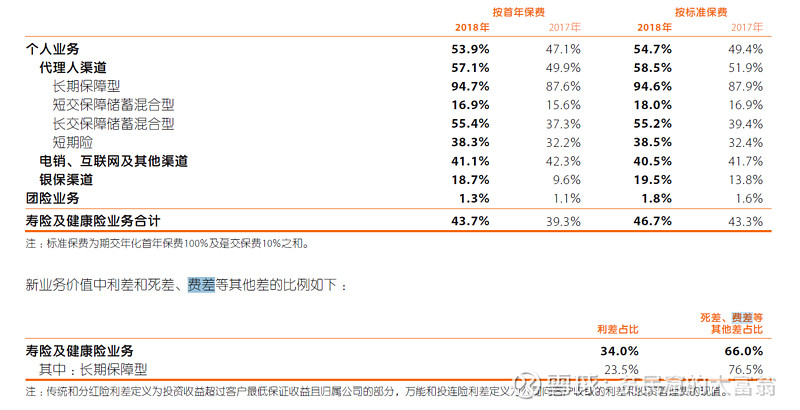

如图为中国平安2018年年报中揭露的数据,显然死差和费差的比例大大提高。这反映了公司的治理能力带来的收益溢价。

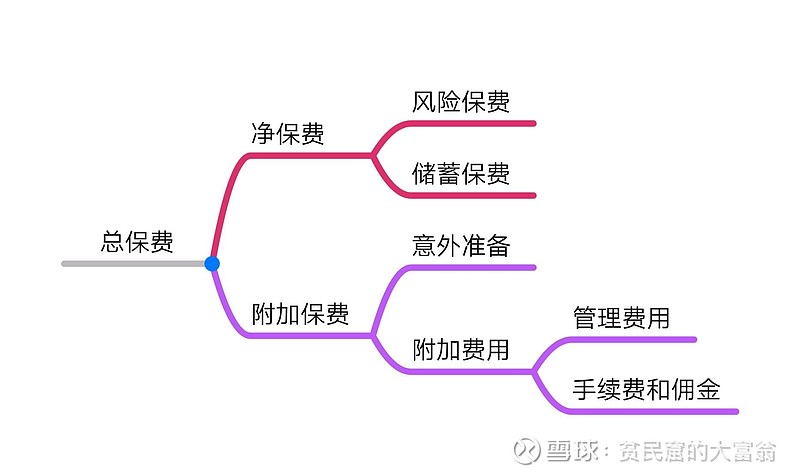

保障性产品中,保险的个性化定制属性加强,我们看新保费的一个费用结构

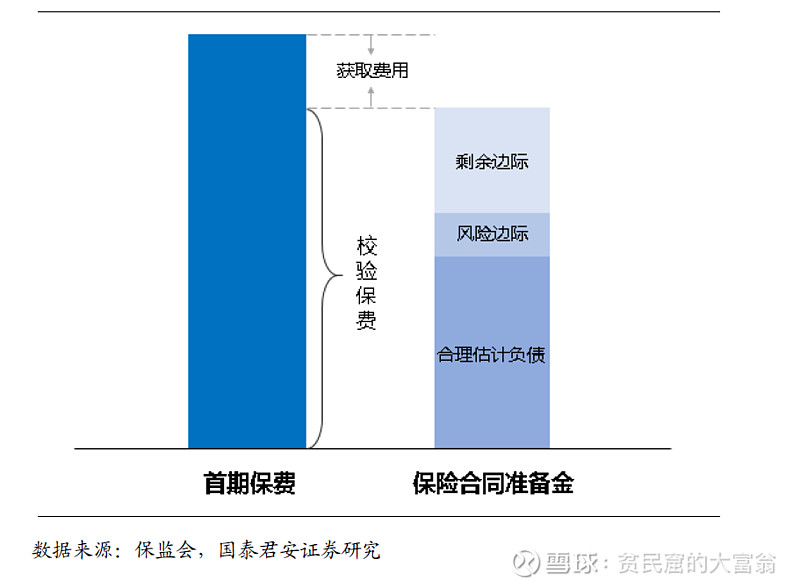

保险合同准备金=合理估计负债+风险边际+剩余边际=校验保费=首期保费-获取费用,代理人渠道优于银保渠道就是一个代理人的专业知识更强,一个是获取费用更低。

长期来看,利差收窄是大概率事件,以利差为主的盈利模式长期来看面临挑战,寿险公司需要提高获取死差和费差的能力,以提升死差和费差在利源中的占比。

发展保障性、长期性的产品是时代的需求,监管的要求,企业的诉求。

二、 投资收益分析

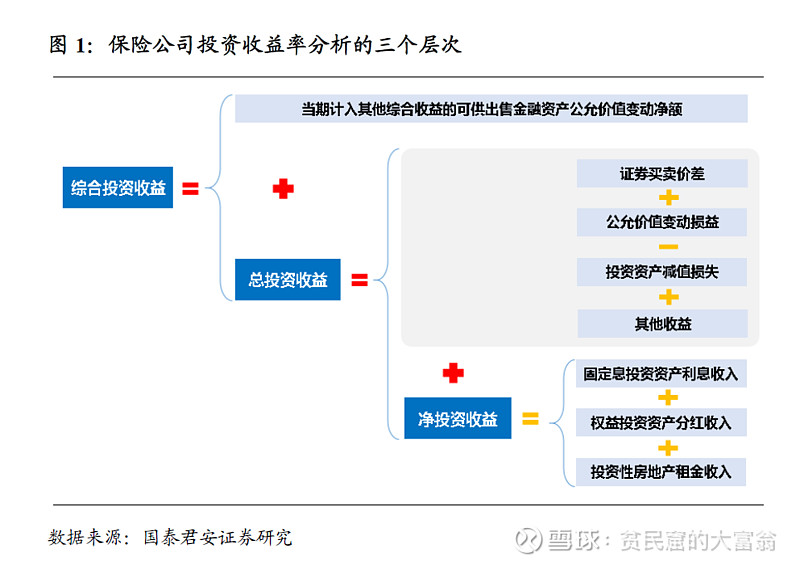

保险公司投资收益率指标包括三个:净投资收益率、总投资收益率、综合投资收益率(净值增长率),这三个指标的分母均为平均投资资产,区别在于分子。实际上,这三个指标代表了投资收益率分析的三个层次。

1)净投资收益率:分子为净投资收益,净投资收益=固定息投资资产利息收入+权益投资资产分红收入+投资性房地产租金收入。

2)总投资收益率:分子为总投资收益,总投资收益=净投资收益+证券买卖价差+公允价值变动损益-投资资产减值损失+其他收益。

3)综合投资收益率:又叫净值增长率,分子为综合投资收益,综合投资收益=总投资收益+当期计入其他综合收益的可供出售金融资产公允价值变动净额。

保险公司的投资分为四大类,①固定收益类,简称固收类,包括定期存款、债券、债权投资计划和信托计划,大概在80%左右②权益投资类,包括,股票,基金,基金又包括权益型基金和债券型基金,大概在18%左右③投资性房地产,比例很低④现金及其他

四大类中目前看固定收益率是绝对的大头,投资性房地产比例很低,后续有望大幅度增加,而权益投资类比例不算低了,后面再有增加不会太多,现金是保险公司的必备,巴菲特常年有巨量现金流部分就是因为保险行业的特殊要求。

我们在实际的投资中观察总投资收益率就可以,保险产品的模型假设一般是5%,通过比较得到营运偏差。

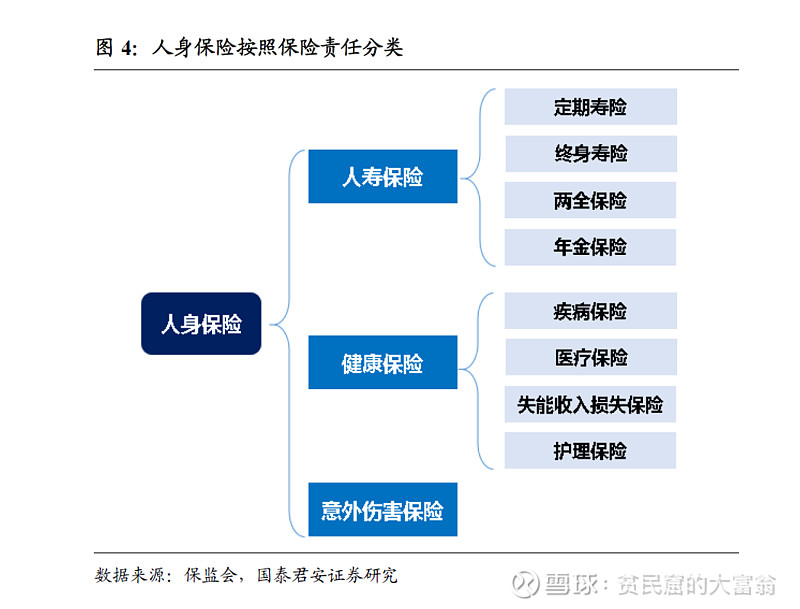

三、 关于寿险

由于一张保单的保险期间长达几十年,只有当保单责任终止后才能知道这张保单真实的利润到底是多少,但是保险公司又需要在每个资产负债表日出具相关财务报表,因此需要有一套评估负债用的最优估计假设。我们理解寿险就必须接受这种假设,必须理解它。

剩余边际在发单时点锁定,不随未来假设调整而变化,在保单存续期间以保额或者保单件数作为摊销载体进行摊销。载体不同,利润的释放速度也会不同。

人身险的发展刚刚开始,寿险十年才起步,未来前景无量。

怎么把这些高价值的保险卖出去就是关键所在了。价格当然是一个点,但是远远不够,因为这些长期性、对于一般家庭也算大开支,对家庭的影响也大,购买人会谨慎考虑,不同的家庭有不同的财务状态、保险需求,所以这是一个差异化的市场,拥有较强专业知识的代理人就是关键。服务在这里是有价值的,商品有价值,服务也有,品牌公司可以通过服务获取较大的品牌溢价。

银保渠道和互联网渠道适合简单的,标准化的产品。

个险渠道的建立又是有壁垒的,建设周期长,前期投入高,人员管控难度大。在前期的基础上,大公司很容易形成规模优势,继而有能力去维持一只大规模,人员能力较强的代理人队伍。

中小保险公司很难把个险渠道迅速做起来, 因此 当前 拥有强大个险渠道的 大型 保险公司 便拥有了稀缺的渠道资源,而代理人渠道是销售长期保障性保险的最佳渠道,所以保险行业大概率强者愈强。

所以在现在的保险市场中就是中国平安、太保、新华们在赚钱,但是绝大多数的保险公司都在盈亏线挣扎。2019年上半年期间,52 家非上市寿险公司盈利,32 家亏损。非上市寿险公司盈利榜首,依旧是泰康人寿,一骑绝尘,乃惟一一家净利润超百亿非上市险企。此外,盈利超十亿的非上市寿险还有阳光人寿、民生人寿、富德生命、中美联泰等成立时间较久的传统寿险公司。上半年净利润分别为28亿元、15亿元、13亿元、10亿元。亏损排名前三的保险公司分别为君康人寿、昆仑健康、渤海人寿,上半年净利润分别为-16.6亿元、-4.7亿元、-4.1亿元。

这就是寿险行业的众生相。

四、 剩余边际的摊销规律

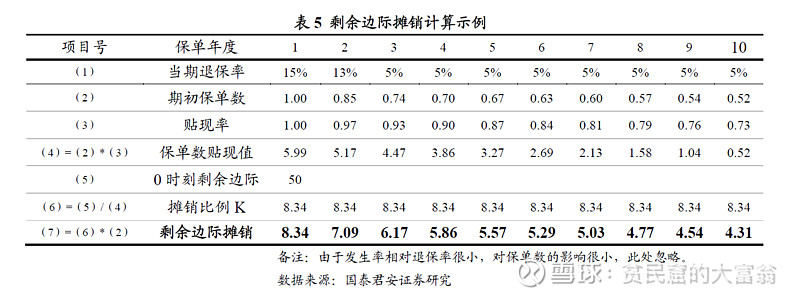

剩余边际本质上是已承保的保单隐藏在准备金中的未来利润(未来利润的现值之和),按照权责发生制的原则,在每一个保单年度保险公司根据当期所承担的风险责任来分摊利润,保险公司通过选取特定的摊销因子将承保时该张保单的剩余边际在后续各个保单年度逐步进行摊销,从而在各期释放利润,实务中摊销因子一般为保单数或保额。

以摊销因子为保单数为例,以下用一个简化的更为实际的例子来说明剩余边际在保单年度间摊销的额度大小情况。假设一张十年期保单,评估利率为3.5%,退保率为15%/13%/5%+,假设该保单0 时刻的剩余边际为50,则用0 时刻的剩余边际除以0 时刻的载体(未来各期保单数的现值),得到剩余边际的摊销比例K(K=50/5.99=8.34),且该K 因子是锁定为期初值,则未来各期的剩余边际摊销即等于该K 因子乘以各时点的摊销因子(期初保单数)得到下图

可以看到一张保单在前几个保单年度的剩余边际摊销额会明显高于之后保单年度的摊销额,主要原因就在于一张保单在前期的退保率会显著高于后续年度,导致后续保单年度的期初保单数相比前面保单年度的期初保单数会下降较快,而后续的退保率较低导致后续的各期期初保单数会保持相对稳定,故使得剩余边际摊销呈现出“前高后低且逐步趋于平稳”的规律。

在偿二代下,这种剩余边际的快速释放有助于保险公司大力开展新业务,我们也要注意这种摊销的规律,只有新业务较快增长,利润表中的净利润才能持续增长。

@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ #保险股投资攻略#