一个精算师眼中的保险企业逻辑分析,直至本质,没一句废话

文:一个精算师,微信公众号:贫民窟额大富翁,欢迎对投资感兴趣的朋友一起交流。

针对当前的投资环境和行业发展情况,我们微信群组织了以“保险行业投资价值分析”为主题的分享月活动,有幸邀请到了一位美女精算师给我们从保险的定价和运营剖析保险产品的内在逻辑,经过授权,整理成文发表,和大家一起交流。

保险产品的定价本身涉及的数理逻辑(大数法则)和具体模型公式不必详述,重点是了解定价原理过程以及利润核算和价值评估的脉络,以便于对大家评价保险企业有所帮助。

一、 保险的定价过程

保险也是商品,因此,定价模型没有神秘之处,定价公式可以简化为:保费=成本+利润边际。特殊之处在于成本的不确定性。

保险成本主要是两部分,一是未来赔付成本,二是各类费用(销售费用,管理费用,人力成本等)。由于未来赔付和费用支出的不确定性,采用概率统计的方式核算成本(以赔付为例,根据经验得到未来赔付的概率分布,再采用一定的贴现率贴现求和)。贴现是因为由于合同的长期性,货币产生时间价值,因此贴现率假设往往依据长期利率的最优估计来设定。这样,在定价时就产生了三类重要的假设,一类是赔付概率(也就是保险风险发生率,死亡率、意外率、疾病发生率都属于此类假设);二类是费用假设(固定费用和变动费用);三类是利率或贴现率假设。

实际上,保险产品的定价过程实质上就是假设的制定过程。由于这个过程的特殊性,为确保合理公平的理算费率,才发展出了精算这一专业和职业。同时,监管对于定价假设的监管也是比较严格的。前期直接规定定价假设,后来费率市场化有所放宽,但依然有原则性规定,外部审计的重点内容也包括定价假设的合理公平性审计。

因此,保费可能会有偏差,但整体上是符合定价等价公式的。之所以消费者还会抱怨保险贵,一个重要原因是代理制销售模式推高销售成本、保险公司经营效率尚有非常大的提升空间导致。

二、 保险的利润和价值

明白了定价的过程,接下来分析利润产生的过程。如果说实际与假设一致,那么实际利润与定价时包含的利润边际是一样的。但我们都知道,实践与假设肯定是不一致的。实际利润就来源于三类假设因素的实际情况与定价假设之间的差异。即我们熟知的三差:死差(统指各类保险风险,不仅仅双是死亡风险)、费差和利差(利率差异)。

有了利润,如何进一步来看待一家公司的价值呢?在搞清楚这个问题之前,必须要搞清楚价值和利润的不同视角。

利润是会计概念,会计的作用之一就是按照权责发生制确认收入成本,进而得到利润,关注获利过程,要求公允计量,所以用到的假设为最优估计(可以理解为最接近实际的假设)。而价值是股东和投资者关注的概念。通俗的讲,一家企业的价值就是已经有的(净资产)和未来还会有的(有效业务价值)。评估假设最重要的区别在贴现率(11.5%),明显高于定价假设和最优估计,原因是价值是对于股东而言的,11.5%代表了股东对投入资本的获利要求,直白的讲就是股东认为只有回报率高于11.5%的投资才值得,相反,不具备投资的价值。

在利率高位运行时期,由于实际收益率明显高于定价假设(前期只有2.5%),所以利差带来的利润最为客观。这也间接导致保险公司过度逐利,大规模销售理财类险种,实际上存在长短期资产负债错配的风险和利率下行带来的利差损风险。近年来,基准利率持续走低,投资收益整体下降,保险公司利差益逐渐降低,给保险公司持续经营造成不小压力。与此同时,随着保险风险管理的专业化、客户健康管理的推进,死差开始增大,并成为利润主要来源。

可以预见,未来死差将会进一步成为利润的主要贡献来源。费差一直以来较少(原因同前),虽然公司有控费意愿,但迫于市场竞争和转型不易的压力,短期内不会有太大改善,费差贡献的利润几乎可以忽略不计,甚至还会产生亏损侵蚀利润。

所以说,个人认为在复杂的模型和报表分析之外,“直觉”也是重要的分析纬度。平安的优秀在于通过正确价值观的引领,建成了基础牢固体系顺畅科技领先业务多元的经营体系。当大家都认为这是一家好公司的时候,他就是家好公司了。感性的认知和理性的分析具有高度重合性(实际上,直觉验证也是精算师们经常采用的方法)。就像现在,大家都认为投资保险行业可期,那么一定是可期的。

以上,可以说是保险企业价值评估的基本原理。在实务中还需要考虑几个重要因素。

1.长期趋势。保险公司产品定价和利润核算无不基于诸多假设,某一年的假设是否合理不具备可比性,但长期一定有大的趋势在。甚至说某年为了做出某个利润,对假设进行微乎其微的调整就可以了(也是在精算合理范围内的)。然而长期来看,假设是越来越接近实际情况的。

2.财务报表背后的故事。一个个精算假设实际上是各家公司经营能力的抽象表示。保险公司最基础的细胞是代理人。因此,这是一只什么样的队伍,是什么成就了这样一只队伍也是需要关注的。平安之所以优秀很大程度上是因为强大的培训体系造就了一批稳定的高素质团队。

3.未来和创新。这部分内容可能不会体现在财报内,但却是影响未来业务财务和公司发展的关键。仍以平安为例,创新能力和科技赋能水平也是业内佼佼者。对于其估值是有积极意义的。

4.价值观,这是一家怎样的企业?前述三项归根结底是一家企业价值观的体现。只有拥有朴素而高尚的价值观,才能脚踏实地坚韧不拔的成为一家基因优良可持续发展的好企业,才能为股东带来长期稳定向上的回报。

三、 保险企业价值评估的过程

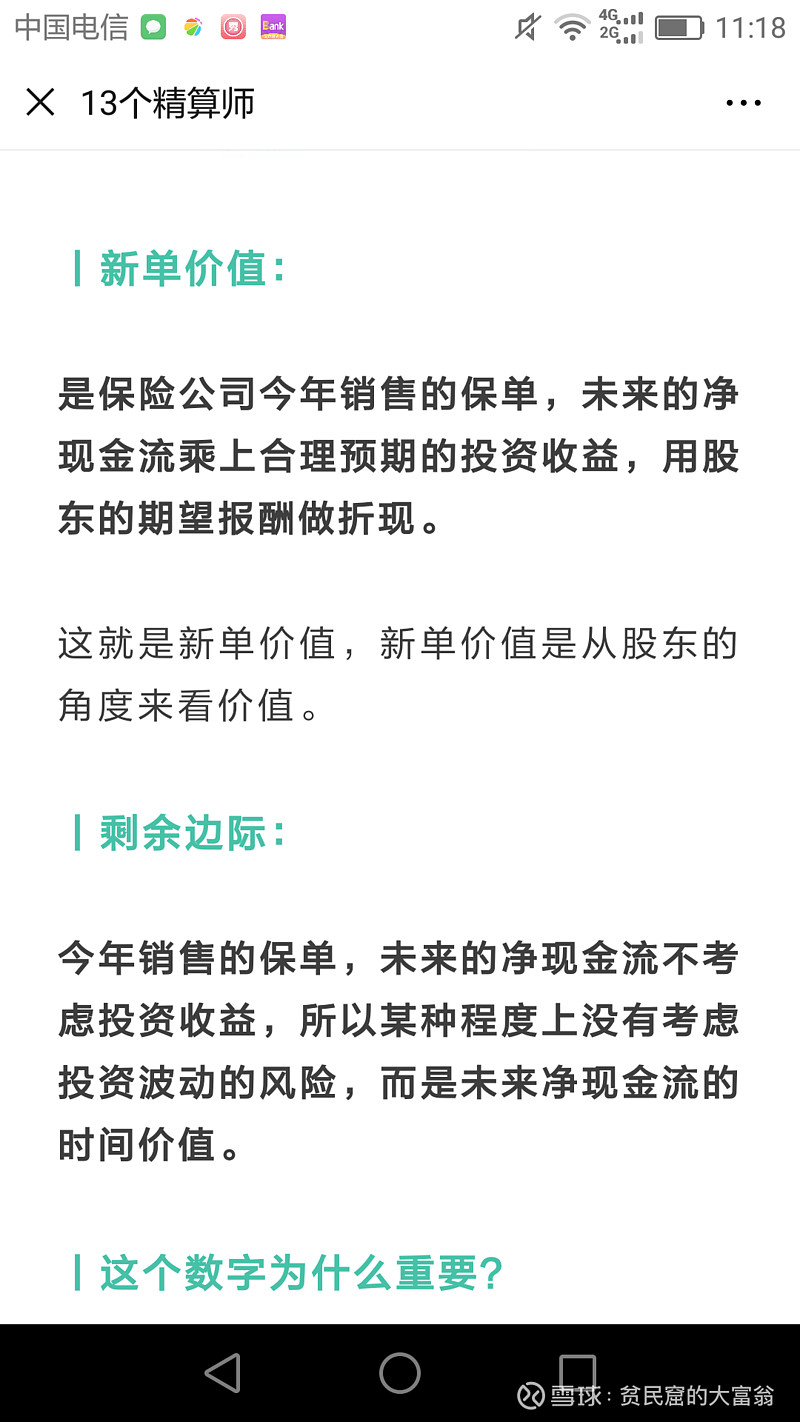

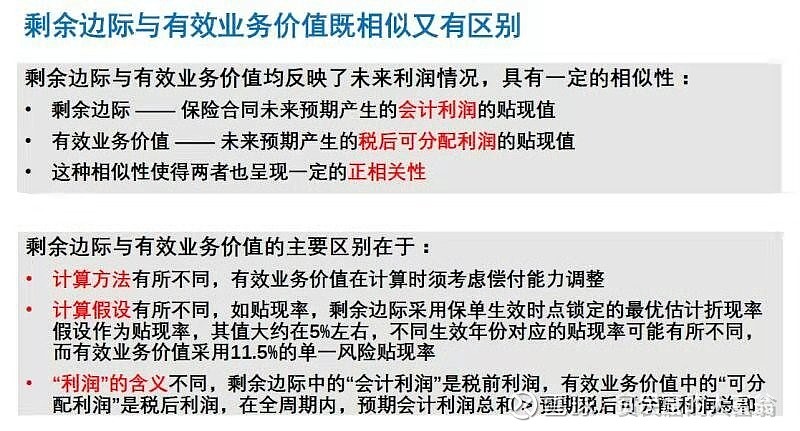

价值是从股东视角来看此时企业存在的价值(已经有的+未来还会有的),剩余边际实际上是会计体系概念,是为了不确认保单首日利得创造出来的概念。那保单带来的利得在会计体系内要求逐期确认,这个过程就是剩余边际的摊销过程。

再往下,评估价值时当然要包括新单价值,用的是税后利润和股东要求报酬贴现(因为是股东视角),首期同步在准备金中确认保单剩余边际(基于发单日最有估计折现,更接近于现实),就相当于把保单带来的未来税前利润先储存起来。后者反映在会计报表中。

价值评估上一年新单进入有效业务价值评估,保单在上一年产生的价值转化为实实在在的利润,不再计入该保单未来价值中,相当于调减已实现的部分。当年释放部分剩余边际进净利润进而进净资产增加内涵价值,这部分是对应增加的部分。

总结一下:价值评估和会计利润实现(剩余边际)是两个体系,在评估内涵价值时产生联系。价值看的是总和和根本影响,而会计看的是过程和分期结果。第一张图左边是价值体系,右边是会计体系,会计确认剩余边际摊销时,有效业务价值中不再包括已实现的部分(只包括未来实现部分)。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $XD新华保(SH601336)$ #保险股投资攻略#