(重发:图表修正一处笔误。)

每次恒大年度业绩或者中期业绩出来,我都会撰写一篇利润方面的深度点评。开发商损益表比普通制造业复杂太多。为了一目了然,笔者特意整理数据做了一张表,解读不同口径利润之间的关系,同时对比时下地产三强:恒大、万科、碧桂园。请各位对照表格阅读:

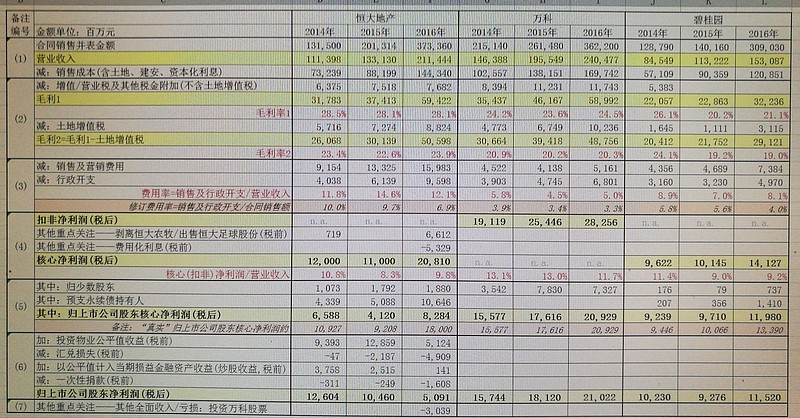

(1)恒大营业收入超预期

恒大的营业收入是超市场预期的。2016年中期业绩出来后,笔者曾告诉大家,与前两年营业收入占比上半年占大头不同,16年会是下半年占大头,所以上半年各种利润难看都无关紧要。当时笔者预计,全年的营业收入在1900亿左右,后来提高到2000亿,现在实际是2114亿。其中房地产主业是2045亿,还是高于当时预期。想必原因有二:一是七八月份恒大超低价清理了一批陈年老库存,现货,马上可交楼,这可能贡献百亿收入;二是恒大收购的二手项目中,有些是自带已预售未交楼、马上可交楼物业的,也就是说恒大并购来一些营业收入,或许也近百亿。

(2)恒大毛利率高于万科、碧桂园

港股和A股的毛利率口径是不同的。如果对比港股上市的恒大、碧桂园和A股上市的万科、保利的毛利率,直接比较是不对的。财经小编经常犯这个错误。看图。差异在于土地增值税。港股的土地增值税和所得税放在一起,算毛利率时没扣除;A股的土地增值税和营业税(改增值税)、其他税金附加是放在一起的。注意,有些人计算毛利率连营业税金及附加都没算,是不合理的,因为这些税直接和营业收入成比例。

说完口径差异,我们来看数据。毛利率1是港股口径,恒大近三年稳定在28%以上,万科在24%左右,碧桂园近两年大降到21%左右。毛利率2是A股口径,扣了土地增值税,这一口径还是恒大最高,去年23.9%,万科20.3%,碧桂园19%。

毛利率高是成本控制能力的体现,虽然恒大的资本化利息成本最高,但在土地成本和建安成本上会有明显优势。恒大高负债屯那么多土地,但时间一长土地升值显著大于利息成本,因此毛利率相对较高是正常的。恒大预提的土地增值税(4%~5%)也是行业最高的。另外,虽然去年低价清理了一批现货库存,但看来没怎么拉低毛利率。

由于去年市场火爆,量价齐升,未来两年可以预见,龙头开发商毛利率普遍会走高。不出意外,恒大的毛利率将持续领先万科和碧桂园。

(3)费用率恒大远高于万科、碧桂园

销售费用和行政费用占营业收入之比,恒大约12%,碧桂园8%,万科仅5%。主要原因是,收入费用不匹配,费用应该对应当年的合同销售额。修订口径看,恒大应为6.9%,万科3.3%,碧桂园4.0%。万科还是最低。因为万科布局一二线为主,房子好卖,不怎么需要营销费用,而恒大、碧桂园的非一二线项目营销很重要,比如海花岛、森林城市。另外,恒大的费用里包含其他新业务的比重最高,这些新业务还在投入期。第三,恒大员工薪酬最高,一是高薪养廉,二是恒大员工的收入主要是工资奖金,不像万科碧桂园,项目跟投的收入不在费用里体现,而是将来交楼时体现在少数股东权益里。第四,恒大花钱大手大脚、讲排场。今年许老板强调效益,费用上稍微勒勒裤腰带,应该就能节约不少开支。

(4)核心净利润率10%对龙头开发商不难

港股叫核心净利润,A股叫扣非净利润,两者差不多,但还是有区别。比如出售子公司的一次性收益,就算在核心净利润里,如果在A股,应该属于非经常性损益。

2016年,恒大的核心净利润是208亿,同比增长近一倍,核心净利率达到9.8%。碧桂园是141亿和9.2%,万科的扣非净利润是283亿,扣非净利率11.7%。

这一指标并未考虑在各类股东之间的分配,但意义重大,反映开发企业综合的盈利能力。正常情况下,强势龙头企业,核心净利润率应该能做到10%~13%。

碧桂园之前处于调整年,未来预计回升。恒大则是前几年多元化投入影响比较大,单看地产主业,此指标始终10%以上。

具体到2016年,剥离农牧业务产生66亿税前核心利润,但也首次费用化(表中“资本化”应为“费用化”,懒得改了)了53亿利息,影响大体抵消。以往恒大除永续债外的其他利息通常100%资本化。

有人说恒大此番费用化了53亿利息意在藏利润到明年,我倒不这么看。通常,地产商都是尽量资本化费用的,这样才收支匹配最合理。只有不符合资本化条件时才被迫费用化。比如融创,小股操盘的项目利息就没法资本化。恒大这次,我怀疑是把买股票的那些本金的利息费用化了。那些资金毕竟是有成本的,又无法对应到项目中,又没体现在股票浮亏里,费用化合理。

(5)恒大“真实”归股东核心净利润高达180亿

投行分析师通常只认归上市公司股东核心净利润或归母扣非净利润,而不认含非经常性损益的归股东净利润。

2016年,恒大归股东核心净利润是83亿,同比翻倍。碧桂园是120亿。万科的归母扣非净利润是209亿。

众所周知,恒大归股东利润低,是因为永续债分占了106亿利润。笔者多次强调,从业务逻辑讲,永续债分走的利润其实只是“借支”,将来会还给上市公司股东。因为永续债对应的项目还没交楼前,债权人就已经从上市公司账面分走利润了,而相应收入还没结算。等将来交楼结算时,所有项目利润就都归上市公司股东,不用再分给永续债债权人,相当于“还了”。

笔者查了下,恒大所有使用永续债的项目,截止2016年上半年,无一实现交楼,2016年下半年,极少部分(北京自住商品房)实现交楼。

因此,公平的看,恒大2016年2114亿收入所产生的归股东核心净利润,不应该只有83亿,而是在180亿以上。同理,碧桂园也应有134亿而非120亿。

当然,账面上,前几年,恒大股东“受委屈了”,预支了200亿利润给永续债债权人,但是,2017年起,这200亿将陆续还回来,为888亿业绩承诺保驾护航。而且夏海钧博士说,未来三年实际归母扣非核心净利润大概率在千亿以上,888亿很保守。

(6)归上市公司股东净利润大幅下降

按业绩公告的注释,核心净利润和净利润的差异包括投资物业公平值收益、汇率损益、炒股损益、一次性捐款等。看表,这几项“流年不利”,加上永续债所得翻倍,导致归股东净利润口径去年同比下降。

不过,前几年此指标好的时候,分析师们从来不看,只看核心净利润,这次也不该例外。

以往,恒大总是评估出大量的投资物业升值来(土地升值不让体现,投资物业升值就多体现点儿),为分拆回A接轨,去年主动收敛了。因为A股承诺的888亿扣非归母净利润反正也不能包括这项,这项在A股算非经常性损益。

汇率浮亏去年比较大。不过人民币并不具备长期贬值的基础,说不定什么时候升值就又赚回来。只要你的外债本金余额不减,就没有真亏掉。

(7)万科股票损失30亿记在利润后的其他全面收入里,并已从所有者权益中暂扣。这是符合会计准则的。这项浮亏不算事儿,分分钟变成浮盈。

$中国恒大(03333)$