所有呆会计、恒大黑,都是片面强调恒大的负债绝对值有多大、负债率有多高,但绝口不提资产侧,不提资产的市值已经高出账面原值多少。呆会计是不懂,恒大黑是不敢提,提了就黑不成了。

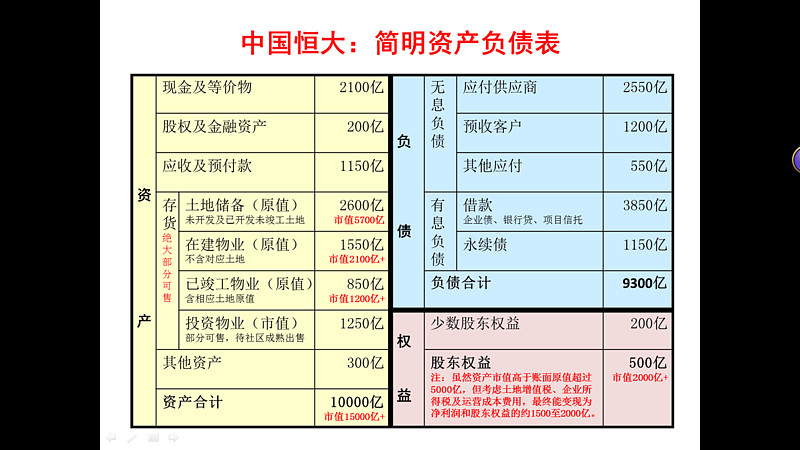

笔者特意根据恒大2016年半年报的资产负债表提炼出一张“简明资产负债表”,让读者一目了然。注意看其中小字注释。其中土地储备市值由公司中期业绩发布会官方提供,在建物业和已竣工物业市值按历史毛利率估计。为简化,部分数据近似取整。

看懂这张表,你就会对恒大未来三年的业绩承诺充满信心,因为那不过是把资产市值和原值的差逐年转换成归股东净利润和股东权益罢了。

当然,高速发展中的恒大瞬息万变,等大家看到年报时,又是另一番景象了。

$中国恒大(03333)$