前言

$久立特材(SZ002318)$ 其实是华仔去年10月刚成立小密圈时就让研究组研究过的,当时研究的3组现在已经分拆进新组,在当时的那份研报里我找到这样一个逻辑。

当时的量9.58万吨,目前应该是11万吨,当时的平均价格3.6万,目前应该是4万左右。量价齐升的逻辑还在延续,而且后面依然会延续,我们在后文继续分析, $西部超导(SH688122)$ $武进不锈(SH603878)$

逻辑梳理

一、简介

久立特材,主营不锈钢管,包括无缝钢管和焊接管等,下游主要为油气电力等传统工业占绝大部分份额;以及核电,航空等高端行业占比较小。从行业细分上来说,归为特钢,反正不管什么钢,只要你是钢,市场给的估值高不了。那久立特材有没有戴维斯双击的机会呢?我们继续梳理。

二、周期性

为什么钢铁行业长期低PE,低于10倍PE?首先钢铁行业跟经济周期密切相关,低增长时代,对钢铁需求是逐渐萎缩的。其次,如果没有16-17供给侧改革,可能很多钢铁公司现在的PE是负数,也就是大多都在产能过剩的周期中亏损经营。

周期行业业绩变化剧烈,如果按价值投资者的思维你至少得拿一整轮牛熊周期去测算企业值多少钱,所以当下看似赚钱,但把未来周期低谷亏的钱折现进来可能PE就没那么有吸引力了,这也是为什么周期股往往买在高估卖在低估的原因。

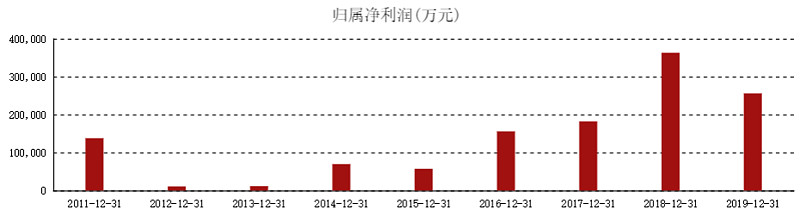

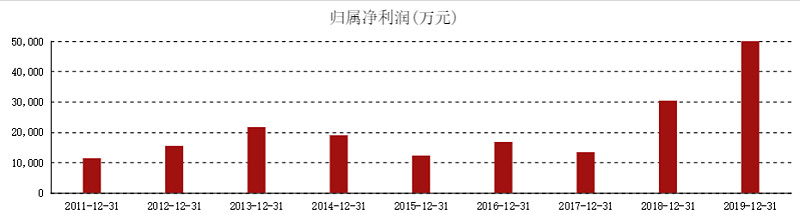

上图一为河北钢铁的近9年净利润,图二为久立特材的近9年净利润,可见久立特材跟钢铁行业并不存在共向的周期性,反而跟图三的杰瑞股份有点像。杰瑞是机械油服行业的优秀代表,而久立跟杰瑞下游客户类似,如果光是油气开发来说,久立是有一定周期性的。

但事实上,久立以前5-6成的油气行业营收占比里,包括油气和炼化两部分,油气比炼化多5-10%,而今年以来,炼化部分已经赶上了油气部分,油气跟炼化大体上是上下游关系,此消彼长,对于久立来说,就弱化了周期性。而从公司的未来规划来看,公司还有核电,航空等相对朝阳行业的需求和产能,且公司全球市占率达到10%左右,民间统计应该排在全球第3名的样子。公司的海外收入占比在不断提升,这都会弱化公司的周期性。

从上面对钢铁,油气炼化,内外销的角度,我都进行了分析,为什么花了这么大篇幅讲周期性,因为要想实现截维斯双击,PE的提升也是一个重要的部分,而市场对于周期股还是成长股的定性,会直接影响到是不是能给到一个合理的PE,下面我们来说EPS,也就是业绩。

三、市场空间与行业地位

从市占率和公司营收,可以简单测算久立所在领域市场空间500亿左右,行业里最大的是山特维克,对应业务比久立大一倍多的体量。久立10%左右的市占率在国内企业中是多年以来排第一的,是同行武进不锈体量的一倍左右。

久立近年来通过引进、 消化国外设备实现工艺快速突破,已经成为主流供应商。建有世界先进的不锈钢、耐蚀合金、钛合金、高温合金无缝管生产线,致力于为高端制造(油 气、能源、核电、化工)等提供高性能原材料,在超级双相不锈钢、大型换热器用焊管、海水淡化用钢、核电U690 管等尖端产品上实现进口替代。

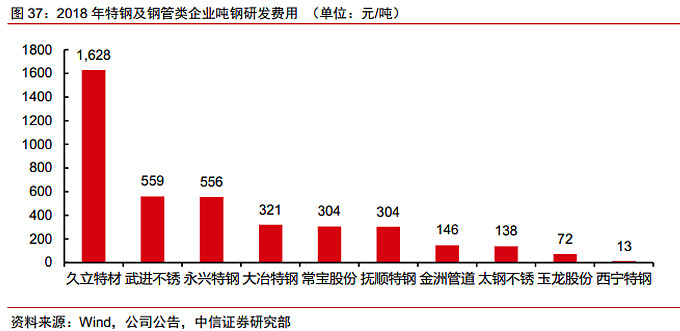

久立一直致力于高端特钢的研发与国产替代,从下图同类公司研发投入上来看,可见一斑。

四、分行业看未来

油气行业,油价重回高位,国家能源层面长期受制于国外,三桶油提出了七年行动计划,大幅提高勘探开发投资,行业需求长期向好。若小概率石油价格长期低迷,中美关系缓和,可能降低投资积极性。

炼化行业,行业扩产加速,七大石化产业基地建设带来巨量管道运输需求,可以参考恒力石化等在建工程转固进度。逆周期调节,弱化油气投资的周期性。

电力及其它机械领域,占比相对低,平稳发展。

高端制造领域,主要为核电,其次为航天。核电受日本福岛事故影响放缓,在2019 年 12 月,国家能源局、中国核电发展中心和 国网能源研究院有限公司发布《我国核电发展规划研究》,预期 2035 年我国核电发电量占 全国总发电量 13.5%。但 2019 年我国核电发电量占比不足 5%,当前重启进度也比较慢,为实现国家能源结构优化,提升清洁能源占比,核电还有较大发展空间。

从竞争格局来看,核电这边国外基本很难进,国内的单子就最近4台机组来说,两台给了国外,剩下两台久立和宝银各一个,未来也基本是这样的格局。

五、产能匹配

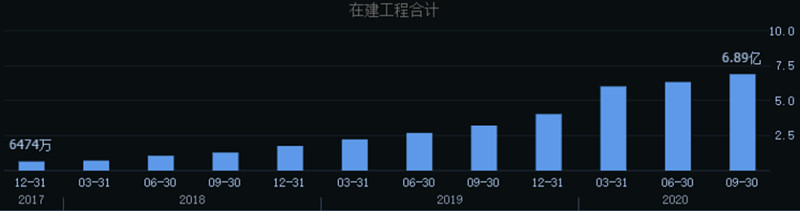

久立历年基本是满产满销的状态,募投的产能陆续落地,也是公司业绩增长的核心引擎。而且从募投的项目来看,明显偏向于高附加值的产品线。半年报的报表如下(红框为10亿的可转债募投项目):

如上图,大量产能在建,这批产能的逐渐释放为未来5年的久立提供稳定的增长动力。

六、报表数据

逼近20%的净资产收益率;

逐季提高到29%的毛利率,15%的净利率(接近高端军$工材料厂的水平);

最新合同负债4.62亿,较往期有较大幅度增加;

经营现金流长期高于净利润;

一句话总结

久立特材同样是一个看起来很不性感的行业里的隐形冠军,长期较低估值主要是由于市场对其从属周期行业的认知,然而华仔认为其具有弱化周期,稳健成长的潜质。

中性估计未来5-10年可实现15%的年化增长,相对于目前10倍出头的PE,是偏低估的,具体空间测算参考华仔平时更新的估值表。

最后声明,本文仅为研究公司的基本逻辑,所有资料全部来自市场公开信息,结论不作为任何人的投资依据,据此操作风险自担。

记得看好了要分享转发+点在看哦,告辞

下面3行蓝字是华仔把过去周末写的重点文章,包括投研工具,个股专题,交易理念等也就是之前的《华仔文摘》分类给大家做了3个专辑,基本包含了华仔过去2年写过的最核心经典的文章,供大家随时查阅,也会随时更新,注意文章发表时间避免误导,欢迎大家收藏+分享。

首发公众号“三个傻瓜学炒股”,欢迎大家关注指点。

周末牛股专题研究合集<点此查看