前言

$普莱柯(SH603566)$ (简称阿柯)这家公司我注意有一段时间了,5.18号交给星球研究组研究的,最近出的报告,报告出来后有一定幅度的上涨,不过涨的并不多,今天在这里再简单做一个逻辑梳理。 $XD生物股(SH600201)$ $中牧股份(SH600195)$

逻辑梳理

一、简介

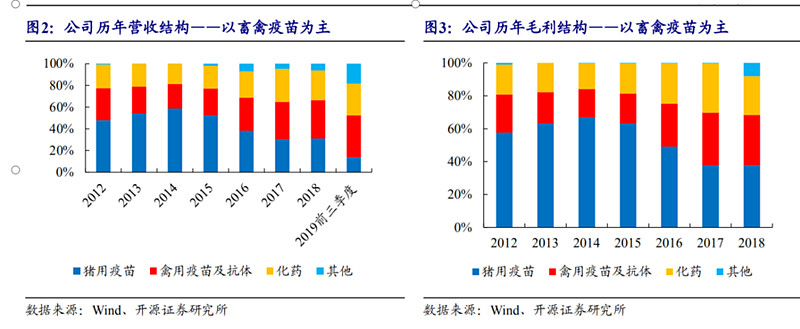

阿柯的主营是禽疫苗,猪疫苗,以及化药(主要是养殖用的消毒水)这三部分,如下图。

这三部分业务可以简单推理如下结论:

鸡、猪养的越多,公司越赚钱;养殖户防疫意识越强,公司越赚钱。

二、强周期性

猪、禽疫苗属于养殖的后周期品种,我认为从定性的角度来讲,动保行业的周期性甚至比养殖行业本身周期性还强,因除了养殖存栏之外,还要叠加一个养殖户的心理周期变化,我解释下。

一般说动保主要还是说疫苗,即猪禽等发病率高的,容易大面积传柒的疾病。主要就是禽流感,口蹄疫,包括18年开始的非洲猪瘟等。在没有发生疫情时养殖户都非常乐观,快速规模化养殖,且抗疫意识不足,对接种疫苗的积极性较差,毕竟养几个月1年就杀了卖了,能省点就省点,相对来说大厂一旦发病损失巨大,接种疫苗的积极性也更高些。

而一旦发生病情大面积传 柒,基本就是整片整片的区域连窝端。存栏的猪禽全部活埋,没有太好的办法。存栏量大幅下降,养殖户信心下降不敢复养,这往往就是行业周期底部。而当传柒病控制住后,人的信心慢慢恢复,由于肉价往往在高位,市场变得乐观,存栏量快速增加,对防疫的需求同步增加,此为周期一击。

而与此同时大家对于防疫的认识也在短期有了快速的提高,所以养殖本身是周期性增长,而防疫一方面受益于存栏增加,另一方面很多以前不做防疫的厂子或个人,也会开始进行基础的防疫工作,此为周期双击,因此,我说从定性的角度,动保行业甚至比养殖行业本身周期性更强,就是这个意思。

此外, 中国养殖是一个非常分散的格局,头部大养殖厂占比非常低,全国广大农村都养猪,但大厂跟农民养殖习惯主要区别就在于饲料和防疫上。未来随着全国养猪集中度提升,大厂占比重越来越高 。上文已经写到,由于出现疫清后规模大厂跟养殖小散户的损失程度是完全不一样的,大厂对防疫更为重视,因此,随着行业集中度提升,以上市公司为代表的养殖大厂占比提高,总体上对于疫苗药品等需求会提升,这就是一个用药渗透率提升的概念。此为周期三击。

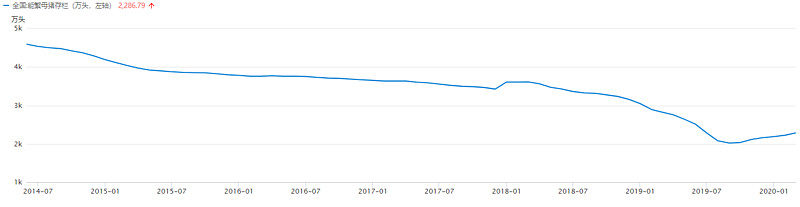

鸡本身是受益于猪的非瘟的,主要是鸡替代猪的逻辑,所以鸡的存栏会一直提升到过剩。而猪目前在周期底部稳定恢复中如下图:

三、行业对比

上面所述观点,华仔都没有说具体养鸡养鸭还是养猪,也没有说是禽流感还是非瘟,也没有说具体哪家公司,这是整个行业的逻辑,放在哪家公司都一样的。

有的老乡可能想问,那具体生产什么什么药呢,是口蹄疫还是猪圆环?是三联灭活还是四联灭活?我个人觉得这个重要也不重要,说重要在于这是实实在在的东西,公司业绩成长包括我们分析企业最基本的东西,说不重要在于整个行业公司和产品都是明牌,每家公司都有自己的优势产品和未来的重点培育产品等,但非要搞明白不同公司不同产品好坏优劣可能并不一定有助于我们做投资决断。

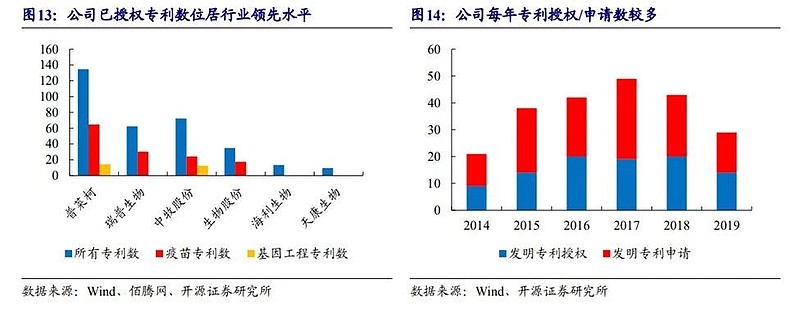

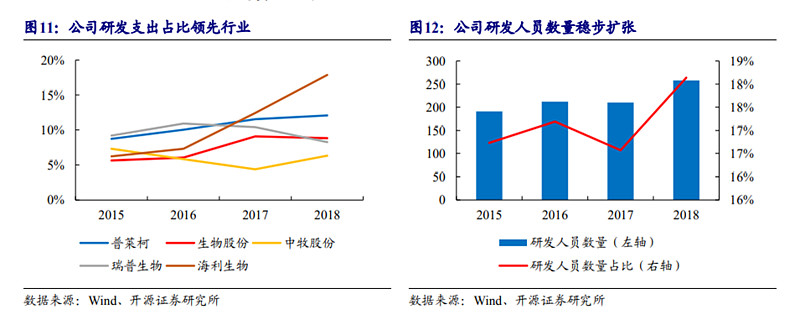

几张图简单对比下几家公司的情况。

四、非洲猪瘟

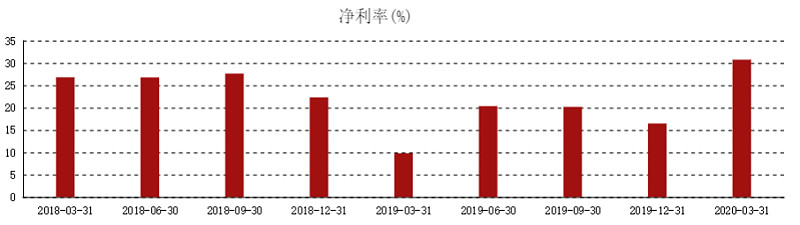

非瘟算是养猪行业百年不遇的一次大洗礼了吧,目前非瘟已经在中国爆发近2年,疫苗的研究也同步进行了这么久,一直走在前列的就是哈兽研等。而阿柯充分利用自有的基因工程疫苗平台,和哈兽研、兰研所展开合作,积极布局非洲猪瘟疫苗,等疫苗正式上市后,阿柯必然也是主要受益者之一。从公司的业务分拆来看,猪疫苗比禽疫苗毛率要高出20个点,如果非瘟疫苗上市会进一步提高毛利或增加一个大单品,这是一个非常好的生意。

由于没有有效的疫苗提供,业内不时传出非瘟区域爆发的新闻。放眼当下,似乎只有严格隔离饲养,拔牙等方式对抗非温,而加强猪舍消毒就成为关键的一环,这也使得公司的化药业务业绩得到快速提升。

五、总体来讲公司为行业龙头,行业处于周期底部向上期,股价提前于基本面启动,一季度行业整体业绩初步呈现拐点迹象,后续有待进一步跟踪。 行业可能进入为期按年计的景气周期 ,直到上市公司(牧原)提升规模的速度降缓。

技术面

周线10连阳,走势极为强势,10大流通股东占比超50%,日成交量2倍大致是真实成交量。底部筹码坚实,24.44为较强支撑。

首发公众号“三个傻瓜学炒股”,欢迎大家关注指点。

万1.5以下手续费专属开户服务<-- 点此查阅