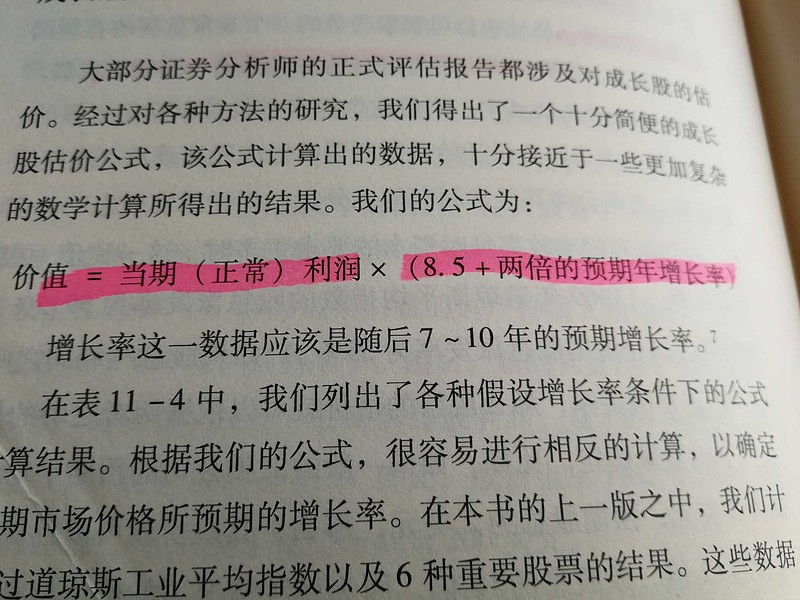

-长不大的小韭菜-2019-01-11 10:38韭菜我承认,书是没看的,不过我爱反过来想问题。那什么预期价格增长7.5和茅台没关系,和任何一家公司没关系吧。那就是说任何一家不增长的公司都应该给23.5倍估值。长江电力几乎没增长,你愿意给23.5倍的估值吗?

工薪族奔自由2019-01-11 10:15按照你的逻辑,今后7-10

年每年增长100%的企业,估值只有10.5倍。

我就亮2019-01-11 09:1711.5%硬让你用成11.5倍,你找个银行股算一下,还能翻好几倍呢

牧野闲鹤2019-01-10 19:17按照未来十年平均年增幅,即便再优秀的企业,也很难长期超过30%!保守以20%为妥。