$天康生物(SZ002100)$ $唐人神(SZ002567)$ $温氏股份(SZ300498)$ 2022年3-10月的猪价上涨更多是“后非瘟”时期的一次反弹,而非真正意义的周期反转。只是“非洲猪瘟”高盈利期带来的资本流入和出于赌行情的“二次育肥”等产业投机行为,使得生猪出栏供给在时间上出现错配,从而导致本轮反弹比过往幅度更大和年底“旺季不旺”等反常现象。而作为周期是否反转的关键决定因素,母猪过剩产能并没有完成彻底的去化。

养殖场户的补栏行为主要受到“能力”和“意愿”两个因素的同时驱动。“能力”方面主要取决于当时的资金实力、现金流状况和融资能力等,“意愿”方面主要取决于当时对后续猪价和养殖盈利的预期。在猪价周期出现反转的期间,也就是周期底部的末期,养殖场户的现金流经过前期的消耗后已经趋于紧张,补栏的能力较弱;此外,养殖场户经过前期猪价反弹和回落的几次反复后,对后续猪价已经没有预期或预期悲观,补栏的意愿较弱。上述两个因素有可能使得在猪价反转回升的初期,养殖户没有迅速采取明显的补栏行为。直到持续数月的价格回升后,随着资金面的改善和对猪价上行预期的逐渐强化,才开始逐渐加大补栏力度。从而在能繁母猪补栏特征上呈现出:在猪价周期反转回升后,能繁母猪存栏量仍保持数月的惯性下滑

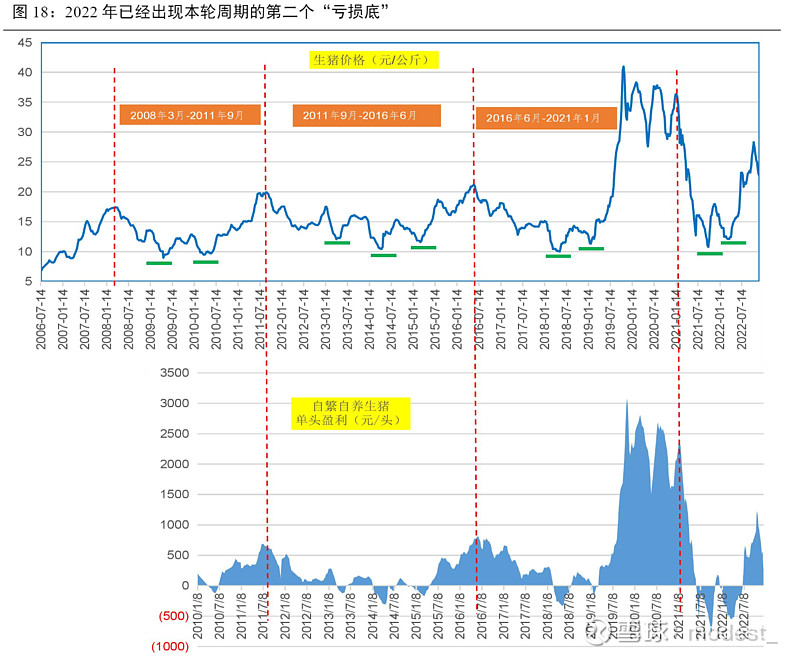

对过去几轮猪周期的复盘,2008年3月-2011年9月前后两轮周期高点之间的底部区域出现了两个“亏损底”;2011年9月-2016年6月前后两轮周期高点之间的底部区域出现了三个“亏损底”;2016年6月-2020年前后两轮周期高点之间的底部区域出现了两个“亏损底”。2006年-2020年三轮周期底部均出现两个以上“亏损底”。2022年已经出现本轮周期的第二个“亏损底”

国内能繁母猪存栏量从2022年4月的4177万头持续回升至11月的4388万头,相当于正常保有量的107%。再考虑2022年5月以来高效母猪的补栏可能会带来能繁母猪结构的优化和整体生产性能的提高,2023年或出现本轮大周期的第三个“亏损底”。从猪价“旺季不旺”和回调走势来看,国内生猪养殖行业已经开始再次触及亏损区域。

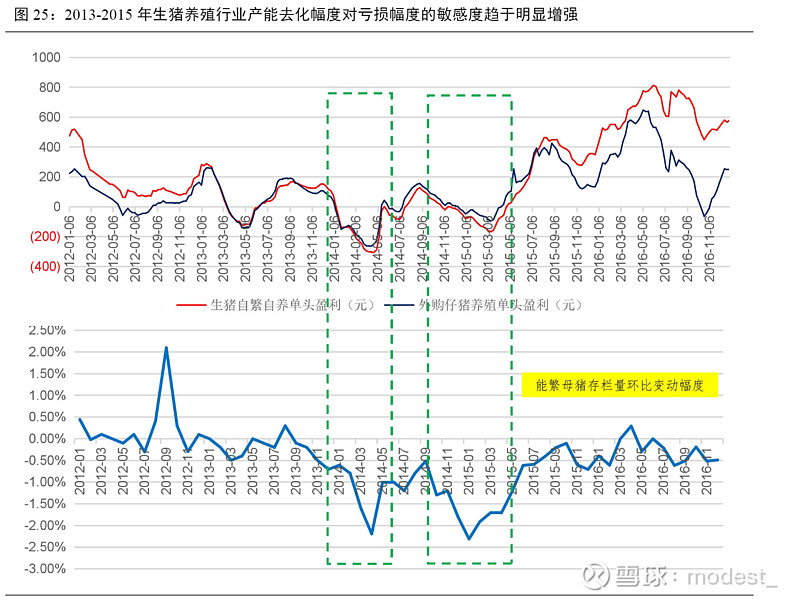

复盘2013-2015年的周期底部(2018-2019年为非洲猪瘟疫情带来的产能淘汰,不具有可比性),2015年的亏损幅度虽然比2014年明显要小,但2015年能繁母猪产能去化的幅度不亚于2014年;与此同时,虽然2015年的亏损幅度与2013年较为接近,但是2015年能繁母猪产能去化的幅度要明显大于2013年。这一现象背后潜在的逻辑在于:在周期底部的初期,虽然行业有所亏损,但此时现金流和负债率还相对宽松;随着亏损时间的不断累积,资金持续消耗,负债率和现金流进入较为紧张的临界区域,即使小幅的亏损也有可能引发较大规模的被动淘汰。

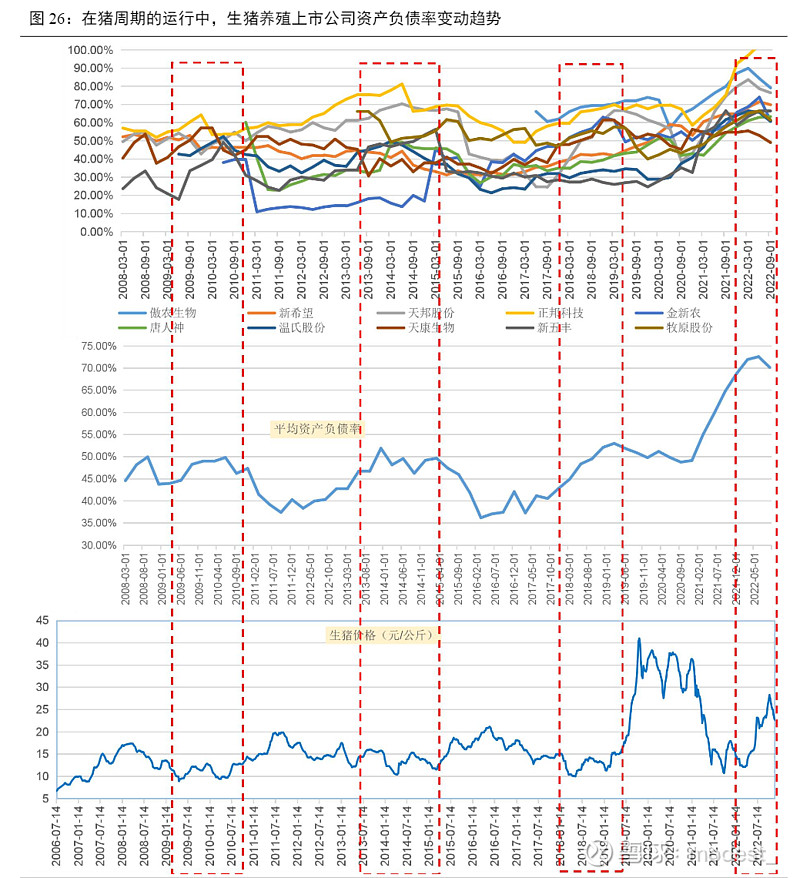

经历过2021-2022年两个“亏损底”的资金消耗后,生猪养殖行业的负债率已经处于较高的水平。根据历史经验,随着亏损时间的不断累积,资金持续消耗,负债率和现金流进入较为紧张的临界区域,即使小幅的亏损也有可能引发较大规模的被动淘汰。

从下图可以看出当前行业平均负债率已经达到70%,历史高位。

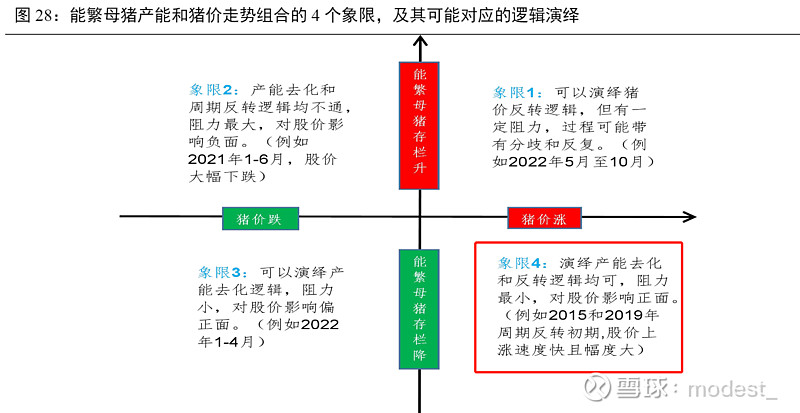

生猪养殖股的运行方向主要取决于“猪价运行方向”和“能繁母猪存栏量运行方向”这两个因素的合力方向。沿着“猪价运行方向”和“能繁母猪存栏量运行方向”这两个维度大致可以分为4个象限。

下图象限4里面,当猪价涨,产能还在下降的时候,猪股的股价涨幅最大,例如2015年和2019年。如果象限1里面,猪价涨,但是产能也在涨,那么股价就存在较多的分歧,例如22年5-10月份的时候

以上观点来自于卖方,个人很认同,整理之后,分享给大家。

风险:这次回家过年对一些小的养殖场做了调研,22年的盈利情况还不错,部分弥补了21年的亏损,养殖户有所回血,这样看来23年需要一个弱的价格,才能实现产能的第三次彻底去化。