保险板块的龙头我想应该是没有争议的吧。那么非龙头保险股里,比较其他个股的有意义吗?

我当然认为投资不能只去捡便宜,如果始终捡最便宜的公司很有可能最后捡了一艘修不好的破船。但是在行业龙头阶段性遇到一些小问题,趋势不够明朗的时候,或者非龙头个股中优秀的公司打出历史最低估值,走势和基本面背离时,用非常便宜的价格阶段性持有比较优秀的公司,我认为也是可以的。

现阶段保险行业非龙头个股中,我比较看好中国太保和新华保险,但是为什么我更看好后者呢?

首先是性价比。既然基本面不是龙头,那么估值就要足够便宜才有吸引力。当然还有个前提就是基本面比较优秀,不能是基本面较差。

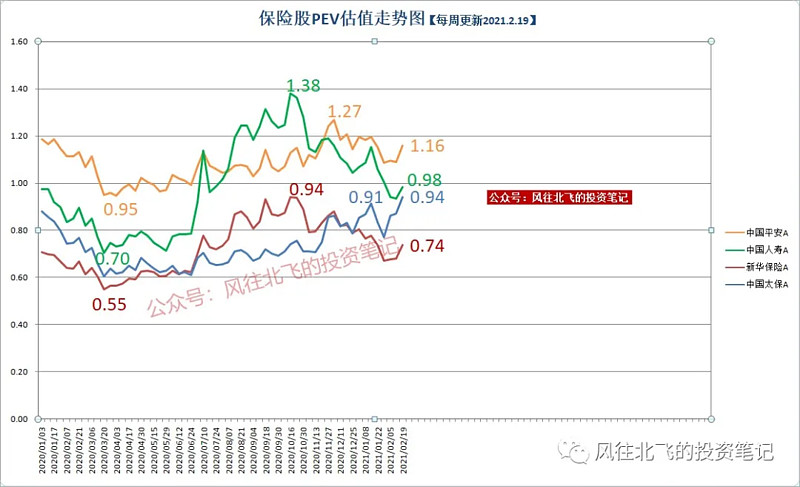

↑目前中国平安已公布2020年报,PEV动态走势图里的内含价值采用年报数据,其他各家暂时采用2020半年报数据,也就是说年报数据更新后,各家的估值曲线还会下移不少。关注后回复关键词“PEV”,可获取过去10年保险板块PEV估值走势图。↑

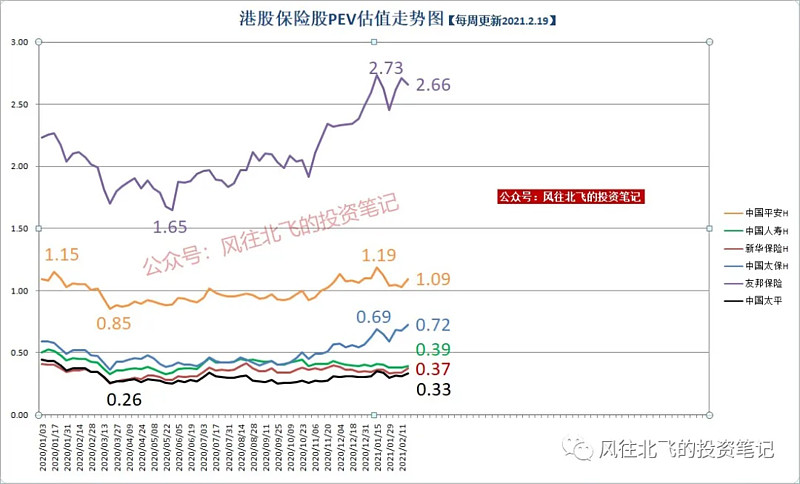

从AH两市的保险股PEV估值可以看出,目前的新华保险相对于中国太保估值有明显的优势,目前A股新华保险估值最低,H股也是接近最低。而且这种估值便宜并不是一直都有的,新华保险的估值也曾经大幅领先于中国太保。而两家公司基本面的变化并没有市场价格变化的波动大,如果硬要解释,我认为是市场情绪。去年夏天中国太保被各种看贬,A股估值大幅落后于行业平均,目前已经迎头赶上,我认为当时的太保具有较大的投资价值,而现在估值便宜的优势已被新华保险取代。

而且还有一个很重要的原因,去年中国太保发行了GDR,这会稀释去年每股内含价值的增长率,也就是说不出意外,我认为2020年报过后,中国太保PEV估值下降的幅度与小于行业平均,当然也会小于新华保险。

其次是保费增长

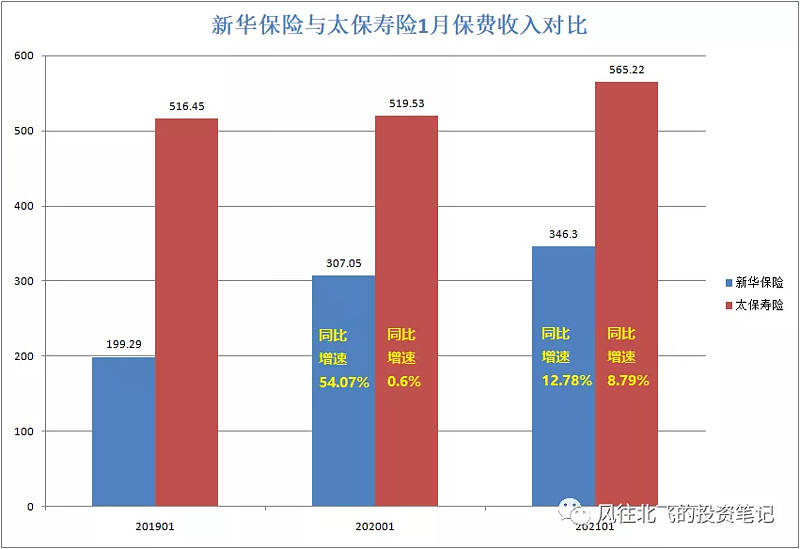

新华保险上周四公布了首月保费,太保昨晚也公布了相关数据。

新华保险2021年1月保险保费收入为346.3亿元,同比增长12.78%。

中国太保2021年1月寿险保费收入为565.22亿元,同比增长8.8%,产险保费收入176.64亿元,同比增长5.6%。

表面上两家保费增长相差不大,但是新华这个增长是建立在去年同期54.07%高增长的基础上的。去年中国太保1月寿险保费增长仅为0.6%。

当然了保费收入也不等同于负债端成绩。保费收入只包含量的部分,而且保费收入包含新单保费和续期保费,去年新单销售不好也会影响到下一年的总保费收入。保费收入质的部分新业务价值率从保费收入数据上也看不出来。当然多一个观察维度总是好的。

关于新单保费部分,一些财经媒体近期也对1月和2月上半月的开门红数据进行了报道。看短期2021年2月上半月个险新单保费数据中国太保、新华保险分别同比约增加20%、-30%,太保明显好于新华。不过与2019年同期相比,新华保险、中国太保1-2月上新单保费增长分别约130%、50%,可见新华这两年增长确实不错。

当然也许有人会说平安和太保目前在寿险改革,求质缩量,但是升级还在路上,并不是已经轻松成功。也正是他们两家的路线,让出了新华去年的保费增长空间。而且按照过往经验,以前的开门红打法都是冲量,之后再慢慢卖价值率高的产品。

最后是投资端

投资端可以从业绩、风格和预期3个角度谈谈。

先说投资业绩,新华投资端起码在李全上来后,成绩还是不错的。起码去年半年报中,投资成绩要好于平安和太保。我认为新华年报的投资成绩也不会差。近期有财经媒体报道,去年险资全年投资收益率达5.41%,大幅超越2019年的4.94%。虽然5.41%的收益率并非行业历史最好,但不少保险公司已表示,去年自家公司的投资业绩创下历史最高或逼近历史最好的水平。

其次是两家的投资风格,新华自从上次管理层换届,李全上来后,就表明资产负责双轮驱动发展模式。去年主要险企的半年报数据来看,新华保险的权益投资占比是行业最高的,太保的权益投资占比是全行业最低的。太保的投资端风格在过去一直是以保守著称,保守的风格在面对去年疫情这种巨大冲击下确实更稳健,但是后疫情的通胀时代中,也可能会拖累投资端的业绩。

这两年全球股市高歌猛进,米国不断在全球放水。A股如果来慢牛,新华的投资端弹性应该更大。我是坚定看多今年行情的,所以更看好新华保险。

其他因素

除了前面讲的几点,我更看好新华保险的还有新华是纯寿险公司,我认为寿险的价值要远大于其他险种,这也是我主要关注的保险公司中,没有包含中国人保的原因之一。相比行业内其他几家寿险上市公司,中国平安是金融集团,中国太保有很大的财险业务,中国太平只持有75%的太平人寿,新华的寿险更纯粹,而且新华市值相对较小,如果市场起风是有机会走一波独立行情的。

本文仅代表个人观点,不构成任何买卖建议。

$新华保险(SH601336)$ $中国太保(SH601601)$ $中国平安(SH601318)$ @今日话题 #保险股估值# #保险估值#