这两年头部公司涨太多,估值已经很高了,无法下手,今后两年小盘价值成长应该会有表现,荣泰健康是不错的标的,可转债风险几乎风险,可以作为更好的替代。做可转债就这点好,不用太费心研究公司,差 不多就行,只要价格合适,省心省力好体验。我把荣泰转债定位为陪伴成长类别!可转债投资方式二:陪伴成长

公司介绍:

公司的主要业务为按摩器具的设计、研发、生产、销售,以及打造按摩体验平台,提供共享按摩服务。作为国内主要的按摩器具产品与技术服务提供商之一,公司以“服务亿万人群,走进千万家庭”为愿景,致力于为全球用户带来健康时尚的生活方式。"摩摩哒”共享按摩品牌已相继进驻了全国 32 个省、2164 个县市的知名商超、头部影院及重要交通枢纽等人流密集场所,成为共享按摩服务中的龙头。

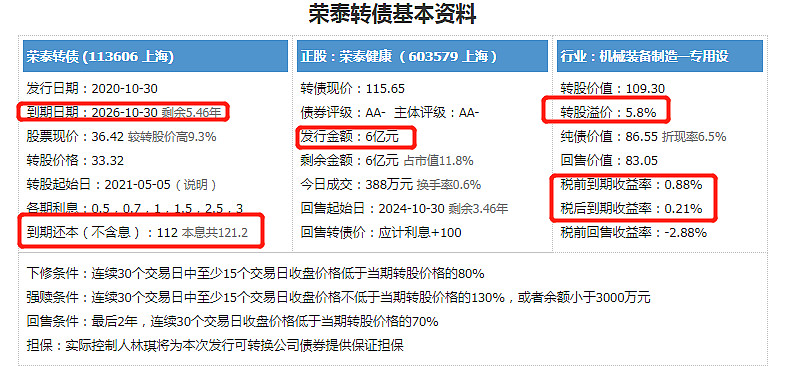

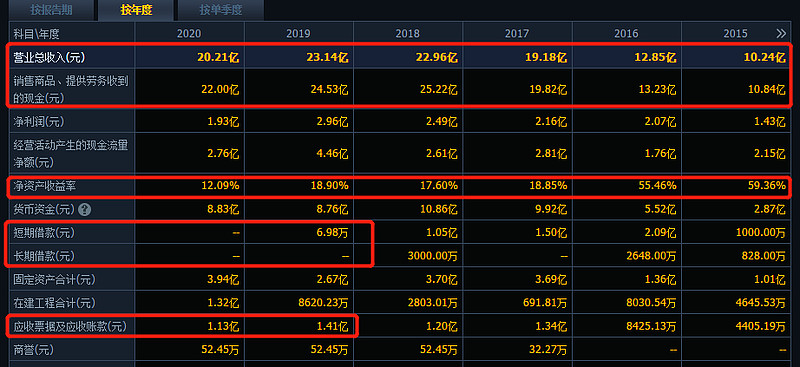

应该到期本息121元,现价持有到期不亏钱,是有安全边际的。规模也不算大6个亿,溢价5%,好比较好的股性。公司生意模式不错,收到的都是真金白银,ROE在去年疫情期间也在17%,财务安全,无有息负债。现在的估值也不贵,PE现在25,看机构的预测今后两年还有不错的增长,到2022年PE按照现在的股价将会降到11倍。在可转债大跌时最低价95元,估计今后很难见到了,公司基本面不出问题,随着到期日的缩短,今后大概率很难下100元了。操作计划,现有的仓位留着做趋势,每下跌2元加一份,做网格。

关注同名公众号(touzibiji1997),查看更多文章!