$谷歌A(GOOGL)$ 22q1

search ad and cloud strong growth, youtube and europe ad miss.

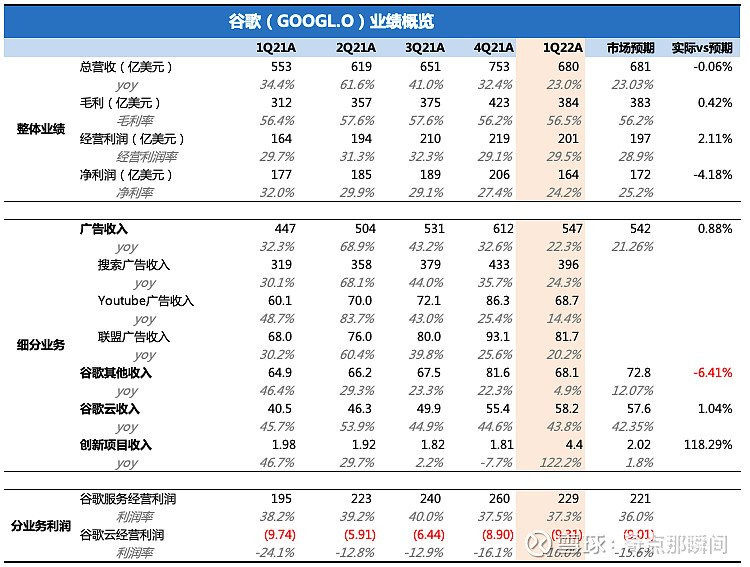

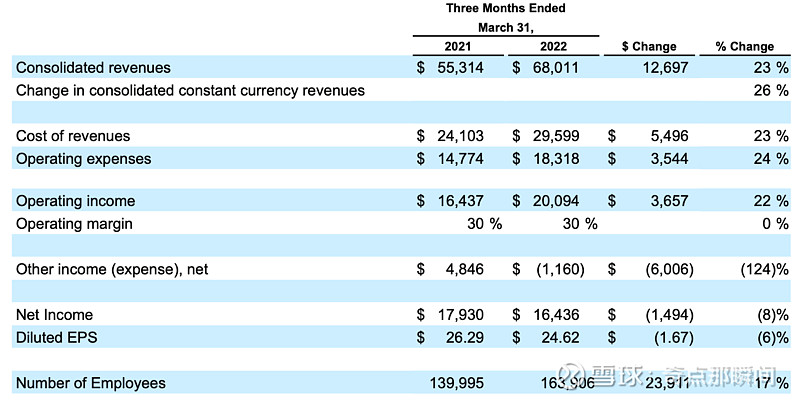

rev 56b,20%yoy vs est. 56.1, meet

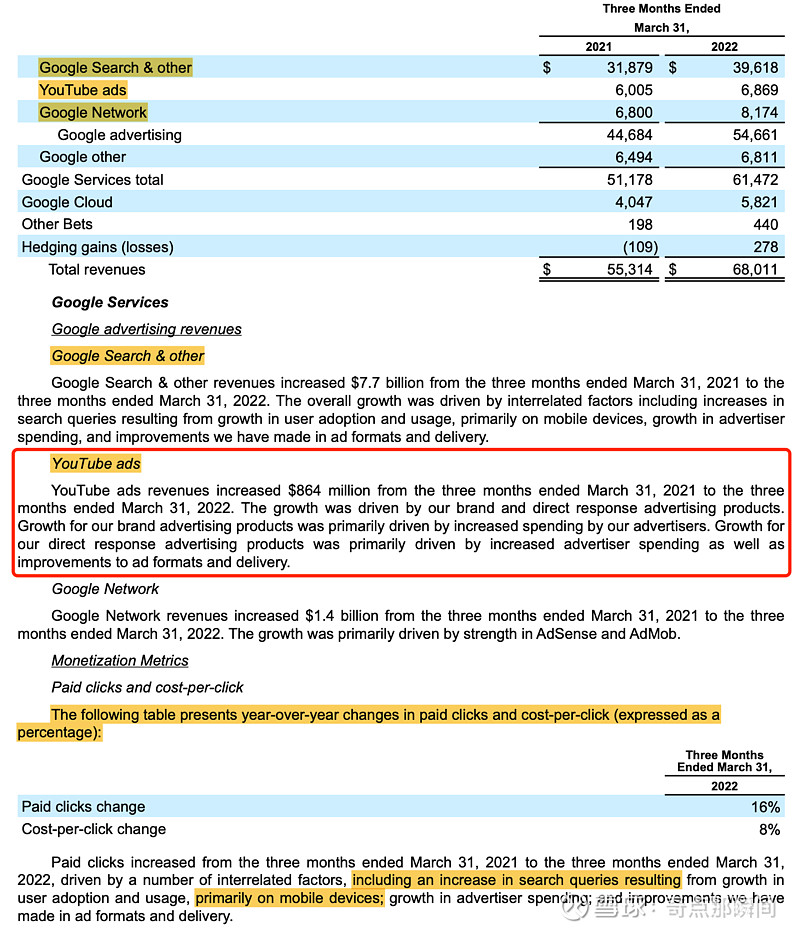

google ad 22% yoy, google search ad 39.6b, 24% yoy, beat

youtube 6.87b, 14% yoy vs est. 7.4b, miss

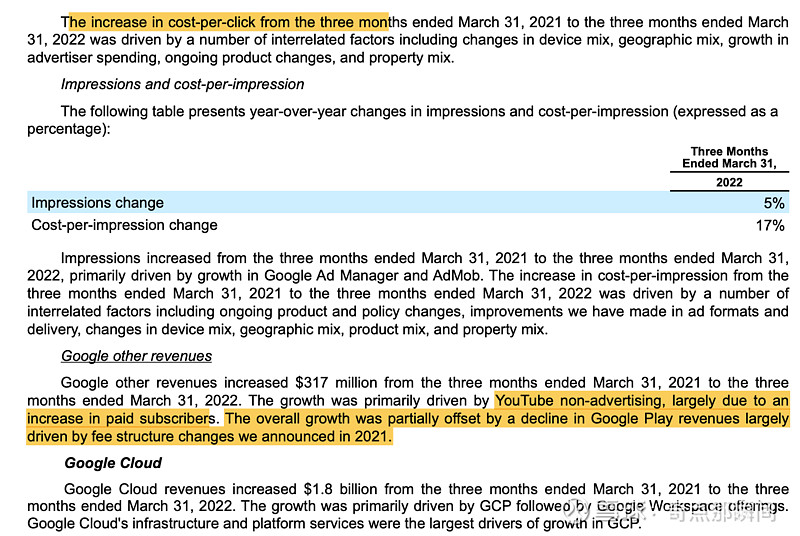

GCP 5.82b, 44%, beat

(引用自长桥海豚)

业务分析:

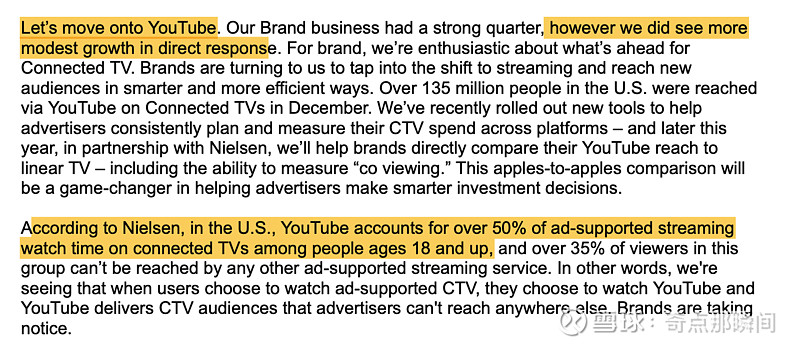

search ad稳健 24% yoy,gcp依然高速增长,44% yoy(vs azure 43%,aws 37%),财报中比较刺眼的是youtube广告,14% yoy,69亿美金营收(2019q1 30亿usd),3y cagr 32%,reasonable。

我认为youtube营收增速不及预期的因素,重要性从高到低排序:Apple privacy policy,post-covid reopen,欧洲宏观,tiktok竞争。关于tiktok竞争的压力,我认为会在今年下半年和明年比较显著,考虑到22年tiktok的目标120亿usd营收。

Snapchat,Facebook, Youtube,这类社交和视频相关都不及预期,Google search, Mircosoft bing, Amazon 3P ad均符合预期,我想最核心的因素还是apple privacy政策,另外可能是短视频的货币化率还没有开始,但已经占据了用户一部分时间。

这两个原因,apple privacy 22q3就会rebase,tiktok的竞争,随着其货币化的加速,后面会越来越大。

10q里并没有解释为何youtube ad不及预期。

电话会议:

广告中,retail和travel贡献明显,retail从线上到线下回流明显。search ad可以同样收益于线下,而社交类ad则不容易。

youtube,50% avod market share,所以这里想问一句roku真的有护城河吗?

品牌广告不错,效果广告差些,苹果att和post-covid影响应该是主要的原因。

谷歌的二季度广告业务预期要放低,tough comp。

分析师问,因为apple的privacy change,any shift from from social ad to search ad?

谷歌的回答是:no!

所以市场关于search和social的故事,是不是要注意下?

有分析师问到tiktok竞争问题,google也好,Facebook也好,并没有正面回答。

对于gcp,cybersecurity是一个重要的方向。微软也有类似的计划。毫无疑问,saas安全领域的独立公司面临很大的竞争,特别是和iaas很近的functions。

估值:

如果去看未来的毛利的话,Google search ad和gcp是估值组成的主体。虽然YouTube存在感很强,但类似bili,并不是太挣钱,这种业务如何估值,我其实一直有疑惑,其稳态npm可能只有0% - 10%。

22年合理偏保守1.5万亿usd,其中search ad 9pe,gcp 9ps。

23年合理偏保守1.7万亿,multiples不变。

总的来说,谷歌目前的估值合理偏低一些,未来的空间,因为search ad成长性的问题,也不会很高,应该是一个10%-20%年化收益的选择。

一点想法:

谷歌的股票在疫情前,是faamg中表现最差的股票,当时湾区流行一种说法,“在谷歌上班,挣了钱去买亚麻的股票”。

谷歌search ad的分水岭,从业绩增速上看,是2009年,9% yoy,之前一直在30%以上(118%,92%,73%,56%,31%, 2004 - 2008),主要是因为GFC。逻辑的分水岭,我认为可能是2010年,iphone 4发布,互联网从pc时代进入移动互联网时代,2010 - 2019,谷歌营收增速分别是24%,29%,21%,21%,19%,14%,20%,23%,23%,18%,基本上稳定在20%区间,gpm一直在下降,从64%下降到56%,应该是收入结构和tac的原因(待求证),其利润核心search ad的增速应该是high teens。

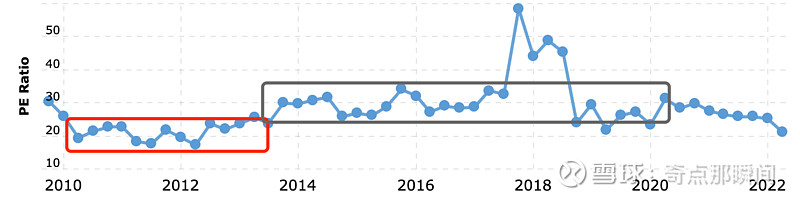

其pe分为三个阶段:

第一阶段时qe3前,20%的topline增速,pe一直在17-23之间。

第二阶段是qe3后,high teens topline,pe在26-33之间。

第三阶段是post-covid,面对qt预期,和更低的topline增速,特别是search ad,pe可能在20以下,15pe才叫便宜了。20pe可能只是合理,中枢。如果topline进一步增速下降到10%,那么pe可能会在12-17这样的新区间上。

当前google的ttm pe是20.6。

谷歌story:

Searching Ads is losing market share in digital Ads for last 3-5 years, but recently due to the Apple FIDA, search Ads is more resilient comparing to social Ads. I view this as a short term trend, and eventually, social ads algo will be tuned and improved to previous ROI level.

GCP更封闭isolated,自身技术强悍,路径依赖。有点独立于其他的open source saas,这并不好。