最近我在统计基金经理业绩的过程中,发现了一些有趣的事情。

我们先从三张图看起。

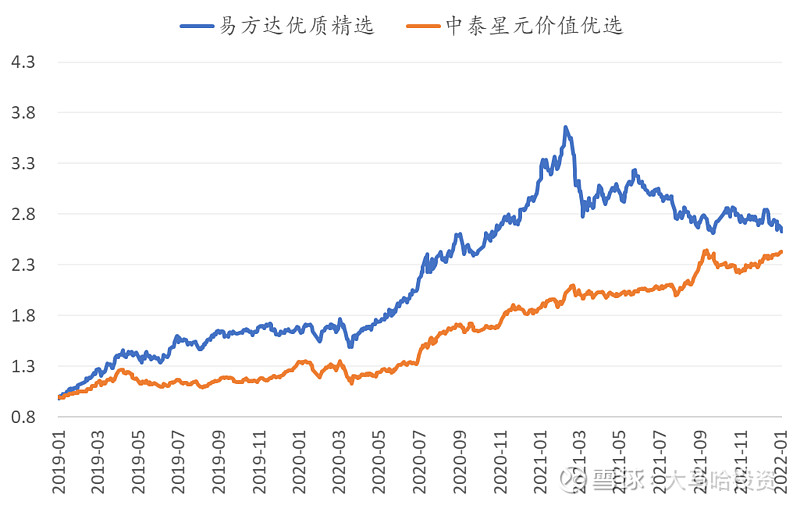

图一为千亿顶流基金经理张坤的代表作易方达优质精选和深度价值基金经理姜诚的代表作中泰星元价值优选2019年至今(2022年1月5日)的净值曲线对比图,具体如下:

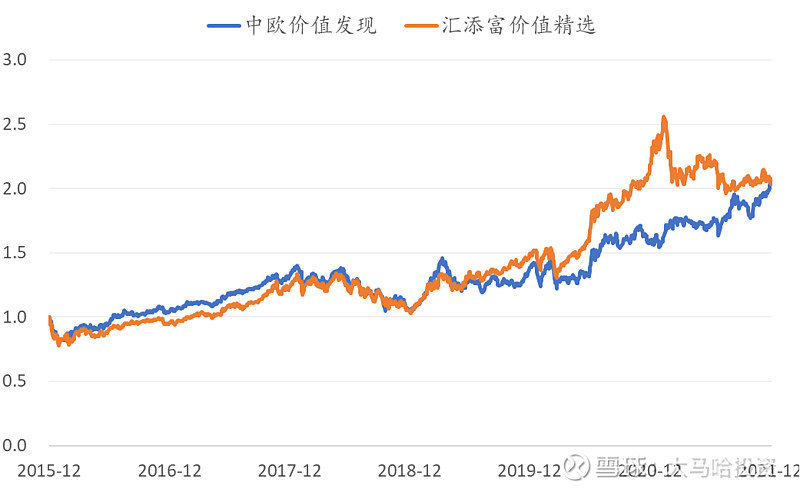

图二为劳杰男的汇添富价值精选和曹名长的中欧价值发现2016年以来的业绩表现。

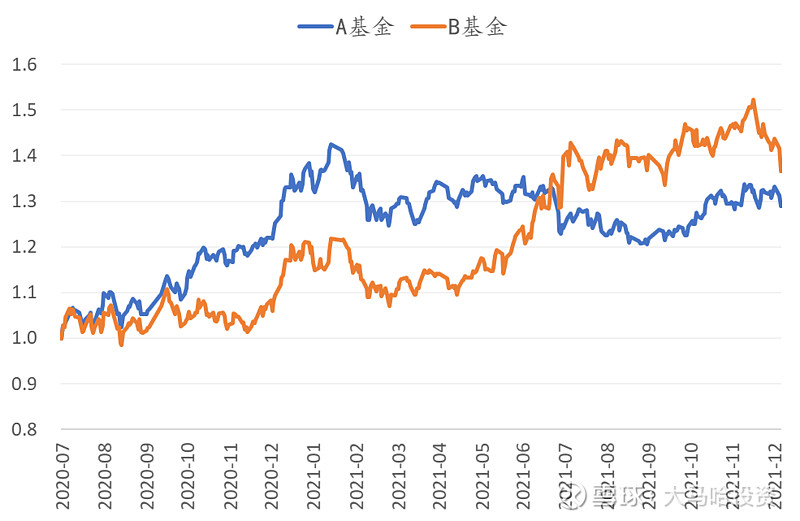

图三为曾经的百亿基金,是如何堕落的?一文中列举的绩优基金A和绩差基金B在该文发布后近一年半时间里的表现(期间未更换基金经理),具体如下:

对于这三个图,不知道大家在看到这些图后有什么感想?当我看到这三个图时,感到非常意外,不妨与大家分享下:

均值回归在投资中无处不在

图1中所列的基金经理一位是千亿顶流张坤,另一位是一年前管理规模不足10亿当前管理规模不足30亿的深度价值型基金经理姜诚。

如果搁到2021年1月31日,张坤在2019年至2021年1月底取得了225.62%的投资回报,同期姜诚仅取得了87.99%的投资回报,差距不可谓不大。

然而在时隔不到一年的今天,2019年至今张坤的投资回报变为162.6%,姜诚的投资回报变为143.4%,张坤相对姜诚的超额收益已经缩窄到8%以内了,看今天的午盘行情,这一收益还在快速缩窄。要是价值风格继续表现,姜诚在未来的某一天业绩超越张坤也未可知。

一年前,谁能想到深度价值型基金经理业绩逆袭千亿顶流?

一年后,这一看似不可能完成的事情接近实现了。

类似的案例还有很多,比如:

图2中曹名长2016年以来的业绩已经略微超越劳杰男。客观说,6年的业绩考察时间已经不短了,搁到一年前谁能想到?

可目前中欧价值发现规模不到30亿,汇添富价值精选的规模是190亿。

因此管理规模越大业绩一定越好吗,显然未必。过了2021年,老曹的业绩还是那么那么差吗,现在看起来好像也未必。

此外,曹名长2019年以来的业绩已经超越了东方红的王延飞。

……

也许这就是均值回归的力量。我想随着2022年行情的持续演绎,类似业绩均值回归的事情将会越来越多的发生。

所以我想大家在选基金时不要简单线性外推,持续超越市场的离群点是少数中的少数,均值回归才是常态,因此投资切记追高。

看业绩研究基金的局限性

如果让大家看图1整个区间的业绩,大家现在肯定会觉得买姜诚的基金更靠谱,因为:

一方面:姜诚业绩跟张坤相差不大;

另一方面:姜诚业绩曲线稳定性很好,净值回撤远比张坤更小,恰似当下人见人爱的“画线派”。

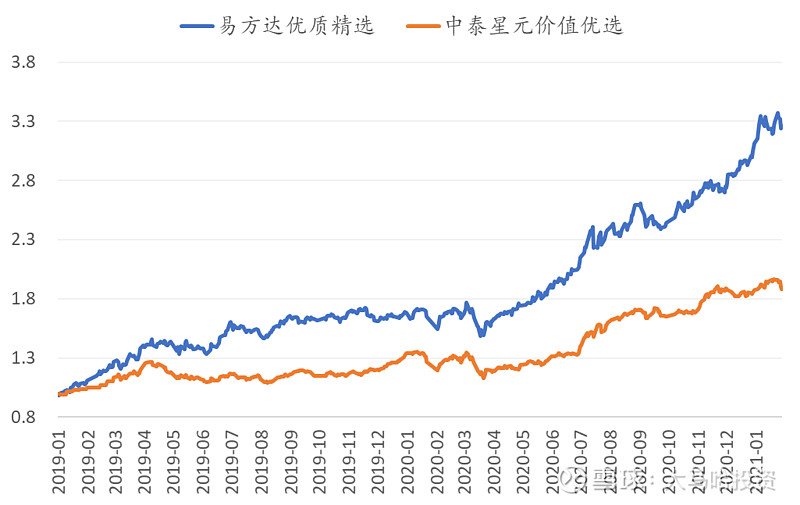

可是搁到一年前,大家把2021年2月之后的净值曲线完全遮住(具体如下图),站在当时,大家就肯定不会这么想了。

看到这个图,张坤妥妥的大幅跑赢姜诚,当时大家的看法大多是这样的:

张坤买的是白酒这样的优质公司,长期回报肯定很不错,姜诚买的是那些看着很不起眼的传统行业,那么低的估值怕是估值陷阱吧。你看过去张坤过去涨了XXX,姜诚过去才涨了XXX,姜诚的基金业绩差太远,显然毫不犹豫应该选ikun。

事实上,大家当时也确实是这么选择的,当时张坤规模破千亿,姜诚还是一位管理规模仅5亿出头的基金经理。互联网是有记忆的,翻翻那时候的文章,就不难理解这种心态了。

可如果大家这么决策买顶流的话,后面的收益大概率会很不理想。

短短一年之久,大家对两位基金经理的评价呈现出截然不同的态度。在此不难得出:

(1)根据历史业绩去评判基金经理的能力是一件多么不靠谱的事情,上面两位基金经理业绩这么大都能收敛得如此之快,要是业绩差距小的话则更是如此。因此如果以后有基金经理分析文章通篇不离业绩,也许大家可以先放放。

(2)大家在对某个基金经理形成研究结论时,一定要反复的想一个问题:我看好他有多大程度受到了他历史业绩的影响,是因为他历史业绩好呢所以我认可他,还是因为我认可他的理念所以历史业绩好?对于这个问题,多问自己几遍一定不是坏事,只有这样,你的研究结论才会更为客观,你在面对基金经理回撤时才能拿得住。

研究与投资收益的关系

我在曾经的百亿基金,是如何堕落的?一文中对A基金和B基金进行了深入剖析,根据原文的描述,他们各自的投资能力似乎A在天上B在地下,结论言之凿凿。

现在结合图3,假如你在看到这篇文章之前恰好持有B基金,然后在看到这篇文章之后毫不犹豫的转换为A基金并持有至今,收益可能要让你失望了。在发文后至今的接近一年半的时间里(说短不短,说长不长),A基金取得了28.9%的投资收益,B基金则36.5%的投资回报,要好于A基金。

显然,这篇花了我颇多心思的研究文章并未增厚大家的投资收益。

时隔一年半之后,回过头去看这篇文章,我认为自己的研究过程并没有什么问题,结论依然不会改变。

那么面对研究结论与真实业绩的反差,研究还有价值吗?

我认为还是有的,自己目前想到的可能有以下几点:

(1)上述业绩统计的时间虽然不短,但也不算长,可能这一年半时间A基金跑输,如果放长到未来更长时间里,A基金又回重新战胜B基金。

(2)研究可以帮助自己提升对基金经理的信任度,这同样可以转化为投资收益。如果大家对A和B基金经理缺乏任何了解,那么很可能会在A业绩大幅好于B时把持仓由B转换为A,在B业绩大幅好于A时将持仓由A转换为B。然而在这一年半的时间尽管B略好于A,但期间两者业绩呈现好坏交错的情况,那么投资者这样操作最终结果很可能是持续与各基金业绩表现差的时候相伴,导致最终投资业绩既不如A又不如B。

(3)好的投资研究能力,未必保证100%正确,可以保证大概率正确。比如研究两位基金经理,结果自认为能力强的后续业绩反而差。但如果分析的基金经理数量足够多,比如20位甚至更多,那么能力强的基金经理组别业绩大概率会比能力弱的基金经理组别更好。如果不是这样,我们很可能需要去反思自己的研究能力是否过关。

以上为自己从三个图所感悟到的,希望与大家一起共勉,做靠谱的基金研究,让基金研究这件事变得更有价值。

关联阅读:

原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注四连击,感谢大家的支持~

@今日话题 @蛋卷基金 $中泰星元灵活配置混合A(F006567)$ #雪球星计划公募达人# $易方达优质精选混合(QDII)(F110011)$ $中欧价值发现混合A(F166005)$