一、成长性

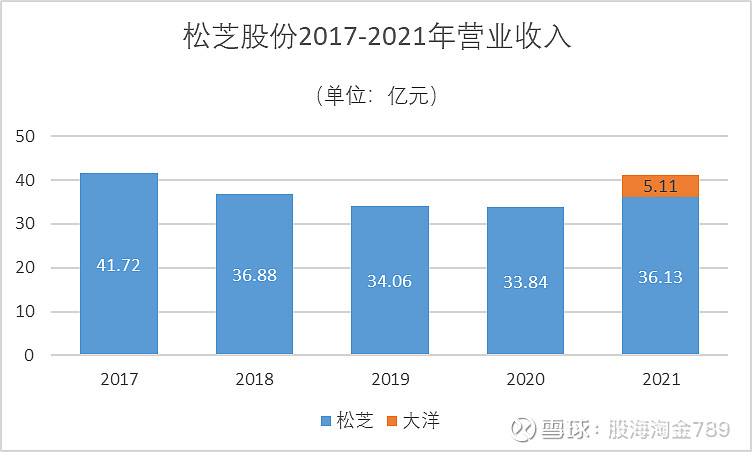

2021年营业收入接近峰值2017年,但扣除并购增加的大洋收入后,不足2017年九成,整体上过去五年松芝收入呈持续衰退状态。

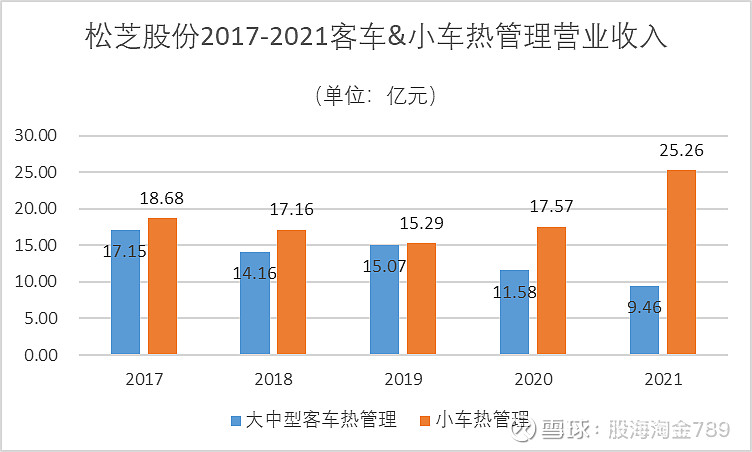

分产品线看,2021年较2017 年客车热管理收入几乎腰斩,小车热管理收入探底回升并创出历史新高。期间,全国大中型客车销量从17.9万辆暴跌至9.87万辆,跌幅45%,全国汽车销量从2888万辆滑落至2628万辆,跌幅9%,数据表明,松芝客车业务收入持平行业,小车业务优于行业。2022年客车业务受疫情压制形势严峻,小车业务受益于下游自主品牌车商份额持续提升,有高速成长可能。

二、盈利能力

2021年净利润创五年新低,这不是投资者愿意看到的,但结合松芝这些年遭遇的各种挑战(2020-2021年新冠疫情阻断长途客运和旅游两大客运市场、2021年主要原材料金属铝价格创历史新高、2018-2021新能源车补贴持续退坡、高铁和私家车持续分流长途客运市场、汽车空调行业持续低迷、2022年上海疫情停工并阻断供应链),结果并不意外。

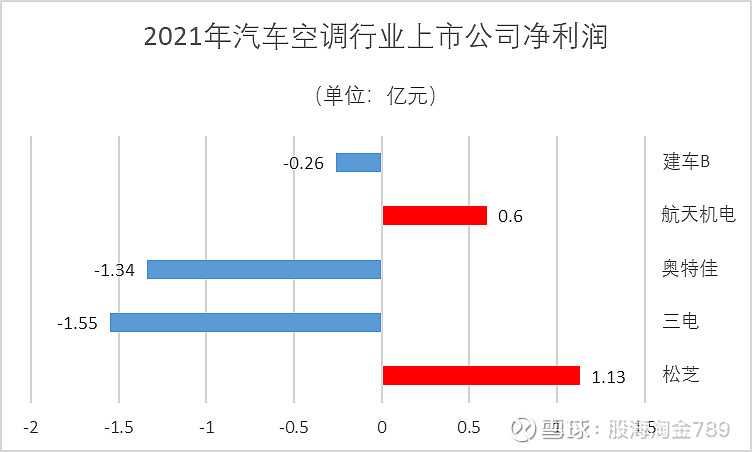

2021年,汽车空调行业生态极其恶劣,大部分上市公司处于亏损状态(下图中航天机电若扣除非经常性收入,净利润为负)。相比,松芝是表现最好的。任何事物都有两面性,市场不佳吞噬利润,但亦能出清低效产能,当竞争力不足的企业长时间在盈亏线下运营时,市场份额便不可避免地向优质企业集中,松芝是受益者之一。

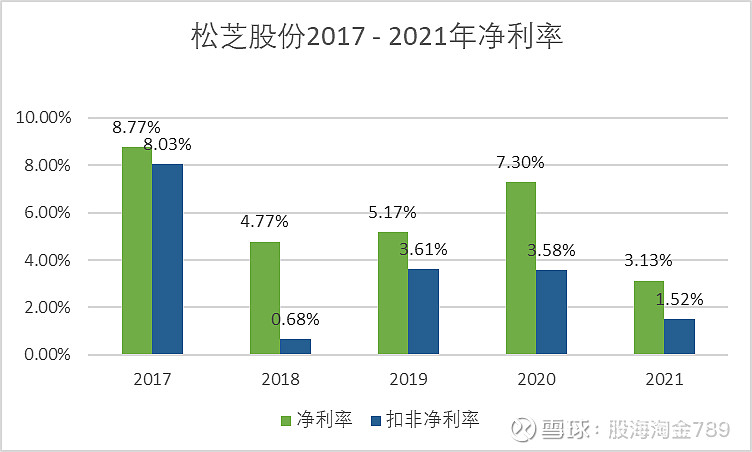

2021年在极端困难境况下,仍能实现3.13%的净利率,符合预期,扣非净利率1.52%,较历史峰值大幅缩减,2022年若疫情没有实质性好转、大宗商品仍在高位运行,松芝利润状况有继续恶化可能。

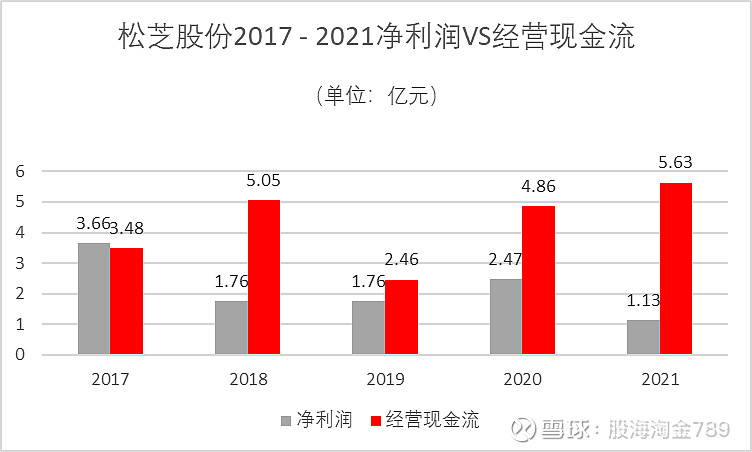

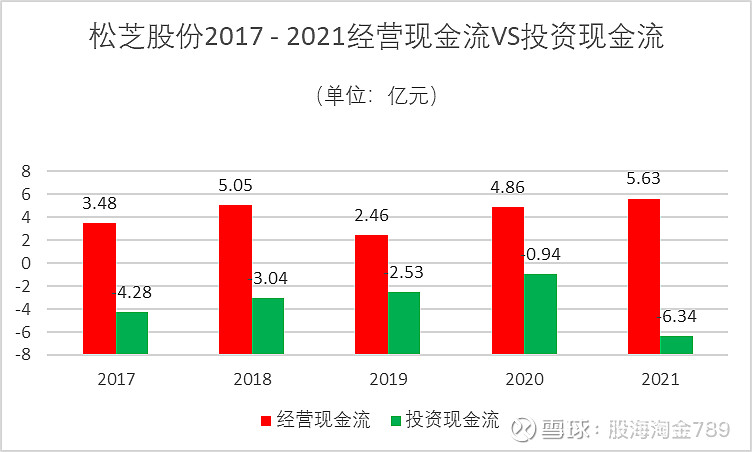

三、现金流

2017-2021年,累计经营现金流接近净利润两倍,2021年现金流是净利润五倍,利润含金量极高。

2017-2021累计经营现金流入大于投资现金流出,企业运营和业务拓展不需向外融资,自身造血能力强劲。

2017-2021年,累计筹资现金流为负,说明公司在持续偿还贷款或向股东分红,与之对应,负债率由54%降到45%,财务状况更加强壮。

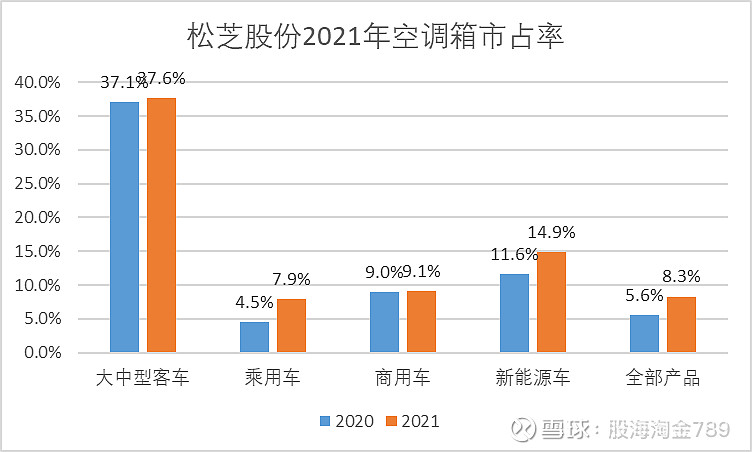

四、市场地位

空调箱产品,2021年松芝股份各产品线市场占有率较2020年均有不同程度提升,其中大中型客车微增0.5%至37.6%,龙头地位十分稳固;乘用车从4.5%大幅增长至7.9%,增幅高达75.6%,成长十分迅速;商用车微增0.1%至9.1%;新能源车从11.6%增至14.9%,增幅28.4%,全部产品线从5.6%增至8.3%,表现靓丽。

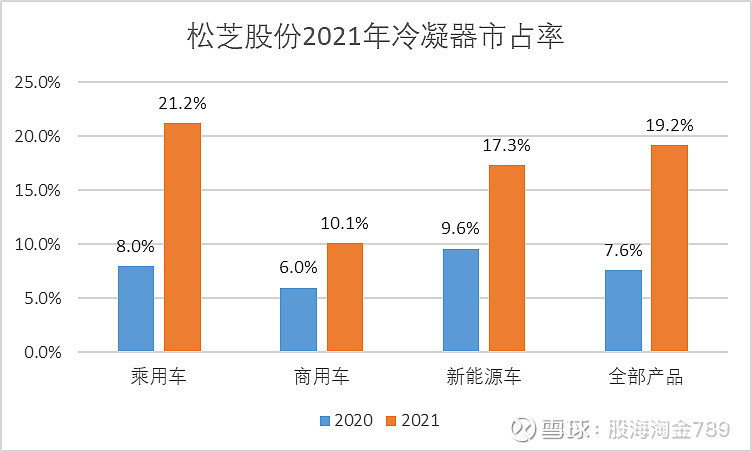

冷凝器产品,2021年松芝股份各产品线市场占有率较2020年均有大幅提升,合计从7.6%增至19.2%,龙头地位显现。其中有并购松芝大洋的合力,也有松芝自身的产品竞争力。值得一提的是,奥特佳并购空调国际和海信并购三电都出现一定程度亏损,但松芝并购大洋当年就实现盈利,说明无论在标的选择还是整合经营方面,松芝都有独到之处。

五、新客户(业务)拓展

报告期内,公司顺利通过了上汽通用、蔚来、Tesla等主机厂的评审,获得了大众、通用、本田、蔚来、上汽、广汽、长安、北汽、江淮、五菱等多家头部客户的系统、总成和换热器项目。通过蔚来和Tesla等头部企业评审,是对松芝研发能力和产品性能的肯定。涟漪效应未来有望给松芝带来更多优质客户和项目。

报告期内,公司进一步开拓储能电站电池热管理系统领域的业务,已进入宁德时代、远景能源等客户的供应商体系。从客车空调到小车空调、轨道客车空调、冷链空调,再到换电重卡热管理及储能热管理,事实证明松芝不仅有外延式增长的进取心,也具备不断进入新领域的竞争能力。

六、研发投入

2021年松芝股份研发投入比维持在6.13%的高位,研发费用达2.53亿,创历史新高。研发持续高投入未受行业周期影响,说明松芝不仅注重研发投入,而且有能力在行业萧条阶段支出大额研发费用。

七、风险

虽然行业竞争激烈,但仍有新的资本不断涌入,比如海信家电通过并购日本三电大举进入汽车空调市场,三花和银轮凭借零组件和客户优势也在布局汽车空调业务,市场已经非常脆弱,大部分企业亏损或在盈亏线上挣扎,随着更多新来者的加入,不排除松芝被拖下水打破上市以来无年度亏损记录的可能。

八、总结

汽车市场自主品牌替代国外品牌的趋势已经形成,本土汽配企业取代外资厂商的趋势正在形成,假以时日,全球汽配企业榜中国厂商所占比例应和中国汽车销量在全球的地位相匹配,而这意味着若干年内,将有数量可观的中国汽配厂商实现收入若干倍的增长,无疑作为汽车空调细分行业的优质标的,松芝股份就是潜力厂商之一。可以想象,如果松芝市占率从目前的8%增长到16%甚至更高,利润和估值将不可同日而语。

然而,理想很丰满,现实很骨感,未来的图画再美好,也改变不了松芝当前客车业务极度溃缩和原材料成本爆炸式增加的窘境。即便松芝足够优秀,要走出行业衰退周期和在市场上形成强有力的竞争地位亦需足够长的时间,更何况松芝未来会不会面对更有竞争力的对手还不得而知。所以说,松芝的未来怎么样,值不值得投资,没人能够准确预知,唯有让时间去不断证明。