市场回顾

上周市场聚焦中美新一轮的高级别经贸磋商,初步显现积极成果,市场预期两国有望达成部分协议,实现贸易休战。

英国脱欧向前迈进一步,英国首相约翰逊和爱尔兰领导人Leo Varadkar在会谈中取得重大突破。

FOMC公布9月议息会议纪要,显示多数决策者在9月会议上支持降息的必要性,但对未来货币政策路径的看法仍存在分歧,美联储主席鲍威尔周二暗示了再次降息的可能性。美联储上周五发布声明,将从10月15日开始购买国债,以扩大资产负债表,缓解货币市场流动性紧张局面。

经济数据方面,本周公布的美国PPI数据环比意外下跌,跌幅创四年来最大;而美国消费者信心在10月份意外攀升。

中东地缘政治风险再起,上周五,伊朗油轮在红海发生爆炸起火的消息引发市场高度关注,事件传开后上海原油期货主力合约涨超3%,WTI原油、布伦特原油涨幅均扩大至1%,石油价格跃升至两周高点。

贸易谈判及英国脱欧问题均取得进展,令国际金价上周下跌1.06%,录得3月份以来最大周跌幅,但全球黄金ETF基金的持仓量连续17天增长,录得2009年以来最长的资金持续流入。

全球主要股指均录得较大涨幅,其中DAX30指数上涨4.15%,沪深300上涨2.55%,日经225指数上涨1.82%,恒指上涨1.89%,道琼斯工业指数上涨0.91%。境内外人民币在中美谈判回暖之际双双升破7.10关口至三周新高。

黄金主要观点:

中美磋商呈现暖意,叠加英国脱欧协议曙光初现,支撑风险偏好上行,令上周金价先扬后抑。

我们维持上周观点,短期金价有所承压,目前黄金再次回调至1500附近,是中长期资金布局黄金较为理想的时间窗口,我们仍看好四季度黄金的相对表现。

1)中美贸易进展究竟如何仍须“听其言,观其行”,能否最终达成协议,实现贸易休战仍存变数。中期看,两国在科技、金融等领域仍有诸多矛盾有待化解。

2)美国PPI数据的疲软反映了美国制造业的低迷,进一步打开了美联储在10月份再次降息的空间,预计货币宽松仍将持续,资产负债表的扩张即将于本周15号再度开启,鲍威尔上周讲话,也暗示了10月再度降息的可能。

3)中东地缘风险加大,距离 9.14沙特遇袭黑天鹅事件发生不到一个月时间内,伊朗油轮再度遭袭,进一步加剧了投资者对于中东地缘政治方面的不安,伊朗是否在面临本国油轮被炸及经济持续被极限施压下采取报复无疑将成为中东地缘近期最大的变量。

4)尽管英国脱欧的进展已令市场情绪已经大为改善,但协议尚未完成,月底前,英国议会通过与否仍存重大的不确定性。

石油主要观点:

本次伊朗油轮在红海被炸调查可能会结果尚未出炉,也有可能成为新的罗生门,伊朗在面临本国油轮被炸及经济持续被极限施压下是否会采取报复及报复到何种程度都将成为中东地缘近期最大变量。

我们认为,从基本面来说,库存方面,经过三季度的去库,全球原油库存处于偏低水平,但是受制于全球经济复苏乏力尚难有持续强势表现。但近期风险溢价回归,中东地缘风险成为提振油价的强心剂,且警惕潜在的短期供给中断情况,且中美贸易谈判初现曙光,综合来看,我们认为当前时点不宜过度看空油价。

1

全球资产行情回顾

中美贸易谈判和英国退欧谈判双双取得进展,减少了市场避险需求,金价录得3月份以来最大周跌幅,而上周五伊朗油轮遭到袭击之后,石油价格跃升至两周高点。全球主要股指均录得较大涨幅,DAX30指数上涨4.15%,沪深300上涨2.55%,日经225指数上涨1.82%,恒指上涨1.89%,道琼斯工业指数上涨0.91%。境内外人民币在中美谈判回暖之际升破7.10关口至三周新高。

数据来源:Wind,华安基金

2

黄金价格一周走势分析

上周,市场对于中美贸易谈判的前景预期始终牵动着黄金的走势。而在中美谈判前夕,美国将八家中国科技企业列入出口管制的实体清单,随后中国表示将予以反击,中美之间的紧张局势一度令投资者一度担忧在贸易谈判前景,黄金一度突破上涨。后半周,美中经贸磋商传出积极讯号,特朗普表示,美中高级别经贸磋商进展“非常顺利”,令金价大幅回调,最终下跌1.06%,录得3月份以来最大周跌幅,但全球黄金ETF基金的持仓量连续17天增长,录得2009年以来最长的资金持续流入。

中美磋商呈现暖意,叠加英国脱欧协议曙光初现,支撑风险偏好上行,令上周金价先扬后抑。

我们维持上周观点,短期金价有所承压,目前黄金再次回调至1500附近,是中长期资金布局黄金较为理想的时间窗口,我们仍看好四季度黄金的相对表现。

1)中美贸易进展究竟如何仍须“听其言,观其行”,能否最终达成协议,实现贸易休战仍存变数。中期看,两国在科技、金融等领域仍有诸多深层次矛盾有待化解。

2)美国PPI数据的疲软反映了美国制造业的低迷,进一步打开了美联储在10月份再次降息的空间,预计货币宽松仍将持续,资产负债表的扩张即将于本周15号再度开启,鲍威尔上周讲话,也暗示了10月再度降息的可能。

3)中东地缘风险加大,距离 9.14沙特遇袭黑天鹅事件发生不到一个月时间内,伊朗油轮再度遭袭,进一步加剧了投资者对于中东地缘政治方面的不安,伊朗是否在面临本国油轮被炸及经济持续被极限施压下采取报复无疑将成为中东地缘近期最大的变量。

4)尽管英国脱欧的进展已令市场情绪已经大为改善,但协议尚未完成,月底前,英国议会通过与否仍存重大的不确定性。

过去一周主要因素跟踪表

数据来源:wind、华安基金

3

美国经济形势分析与展望

1) CPI数据平淡,不会对美降息节奏产生重大影响。

美国 9 月CPI 环比0%,预期升0.1%,前值0.1%;同比升1.7%,预期升1.8%。核心CPI 同比升2.4%,预期升2.4%。

美国9月通胀数据整体较为平淡,CPI增长缓慢,主要受石油上涨乏力所致。核心 CPI 并未突破前高,符合市场的预期。目前美十年期国债利率主要仍受中美贸易谈判走向影响。

总体,通胀数据符合市场预期,对降息节奏不构成重大影响。

数据来源:Bloomberg、华安基金

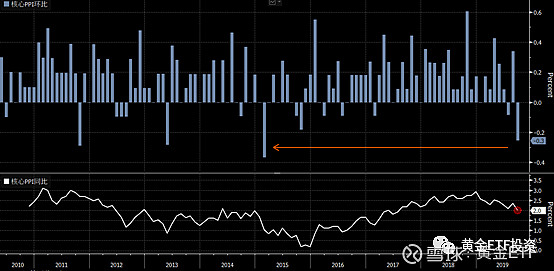

2) 美国9月PPI 环比不及预期

美国 9 月 PPI 不及预期,同比增1.4%,预期增 1.8%;环比降 0.3%,预期增 0.1%,环比数据创下自2015年2月以来的最大月度跌幅。

PPI数据的疲软进一步反映了美国制造业的低迷,进一步打开了美联储在10月份再次降息的空间,以限制贸易不确定性和全球经济增速放缓导致对美国经济增长的拖累。

数据来源:Bloomberg、华安基金

3)美联储9月会议纪要公布,显示内部分歧加大

美联储 9 月会议纪要公布,内部对降息的看法分歧加大,未来形成一致预期降息的可能性低,市场普遍预计,预计四季度仍有一次鹰派降息,幅度或为 25bp。11 月或开启扩表进程,以此补充降息外货币政策宽松的多样性。

美联储主席鲍威尔上周二表示,美国经济增长可以持续,但面临风险,目前并没有达到2%的通胀目标,不太可能使用负利率;将开始再次扩大资产负债表规模以应对流动性紧张,但不会使用 QE。

4)美国消费者信心指数10月份意外攀升,

因预期收入增加且通胀率降低,美国消费者信心指数10月份意外攀升,表明家庭将继续支撑美国本轮历时最长的经济扩张期

数据来源:Bloomberg,华安基金

4

黄金CFTC净持仓情况

全球黄金ETF基金持仓量连续18天增长,是2009年以来最长的资金持续流入。10月11日达到2547.83吨,接近2012年的历史高点。

数据来源:Bloomberg,华安基金

黄金CFTC净多头持仓31.69万手,较上周增加15万手。

数据来源:wind、华安基金

5

原油供需形势和行情展望

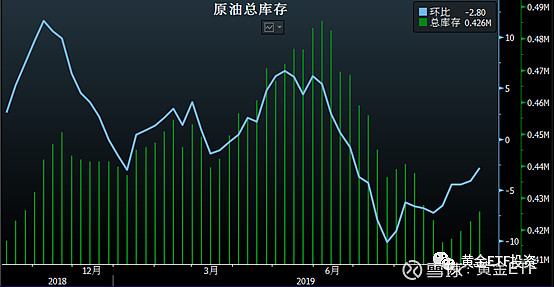

从供需来看,美国能源信息署EIA将2019年全球石油需求增长预期下调11万桶/日至89万桶/日,EIA数据显示截至10月4日当周,美国原油库存增加292.7万桶,连增四周,但全球原油库存仍处于偏低水平。原油现货仍维持轻度偏紧状态。

我们认为当前时点不宜过度看空油价:

1) 领先指标活跃石油钻机数已经连降 7 周,美国原油产量高位运行的状态难以长期持续;

2) 经过三季度的去库,全球原油库存处于偏低水平;

3) 中美贸易谈判初现曙光;

4) 近期风险溢价回归,中东地缘风险成为提振油价的强心剂,且警惕潜在的短期供给中断情况,本次伊朗油轮在红海被炸调查可能会结果尚未出炉,也有可能成为新的罗生门,伊朗在面临本国油轮被炸及经济持续被极限施压下是否会采取报复及报复到何种程度都将成为中东地缘近期最大变量。

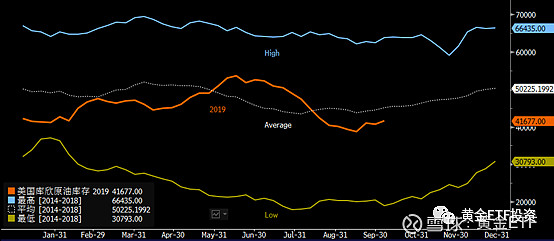

美国库欣原油库存

数据来源:Bloomberg,华安基金

全球原油总库存

数据来源:Bloomberg,华安基金

6

相关市场走势图表

数据来源:Bloomberg,华安基金

-end-