市场回顾

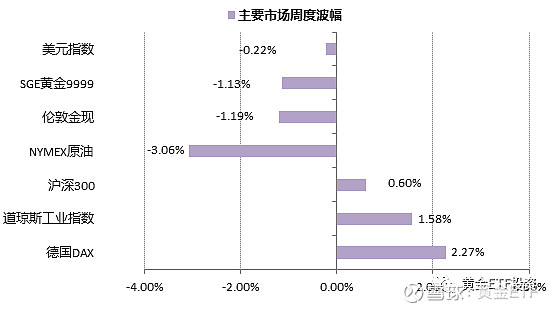

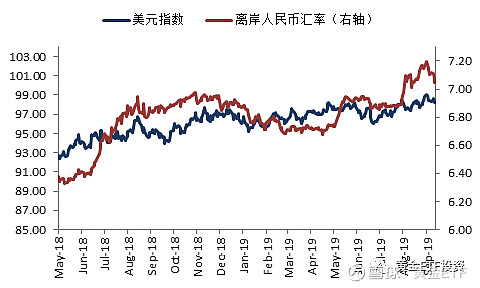

上周全球风险偏好回暖,欧央行降息并重新开启购债计划提振了市场对欧元区经济增长信心,美元指数小幅承压下跌0.22%。中美贸易传递出缓和的信息,提振了市场风险偏好,德国DAX上涨2.27%,道琼斯工业指数上涨1.58%,沪深300上涨0.60%,另一方面原油价格上涨下跌3.06%。

主要观点:

黄金在连续上涨4个月后,9月份出现了小幅回调,但整体上金价中长期上涨的趋势仍然明确,主要由于全球的经济增长前景依然不明朗,央行采取货币宽松刺激经济的效果越来越小,手段也更少,此外全球债务负担已经达到了抑制投资和消费的程度,经济内在增长动能趋弱的情况暂时看不到扭转。

但从短期来看,影响黄金价格的因素暂时的缓和将构成对金价压力。黄金价格料宽幅震荡。

1)中美贸易缓和,避险情绪回落。美国推迟了10月1日加征2500亿5%关税至10月15日,中国对新的美国农产品采购实施加征关税排除。在10月份重启谈判前双方出现了让步,我们预计在谈判破裂前市场情绪将继续缓和。此外金油比下跌、VIX指数下行、日元对澳元下跌、国债收益率利差扩大等等风险指标均显示当前避险情绪暂时回落。结果来看,美国国债利率在9月份上升了45个基点,推升实际利率从-0.1%上升至0.23%,对黄金形成了短暂的压制。

2)沙特遇袭,后市油价上行推升通胀预期。上周末沙特的原油预处理设施Abqaiq和Khurais遇袭,影响超过500万桶/日的原油供应,约占全球供应5%,本周国际原油上涨超10%。目前来看,袭击对原油供应的影响偏短暂,原油库存能有效缓冲供应短缺,但逊尼派对也门胡塞武装的反击可能在未来会进一步打击OPEC原油供应的稳定性,推升通胀预期。

3)支撑美联储降息的因素缓解,降息预期回落。美国通胀疲弱是本轮美联储提前结束加息并转而降息的原因之一,其他两个原因是全球经济增长前景较弱和全球贸易政策的不确定性。目前来看,8月份以来美国就业市场仍然强劲,消费数据超出预期,通胀数据略有回升,中美贸易摩擦开始缓和,欧央行采取降息刺激经济,以上情况表明美联储关注的问题均有所缓解。目前,降息25基点的概率为100%,而降息50基点的概率在过去的两周从20%降至0.1%。因此从收益风险来看,在各种风险均有所缓和的背景下,降息已经被反映在价格中,而鲍威尔的发言可能会偏于鹰派,本次议息会议存在一定风险。

当前,因此市场更加关注本周北京时间周四凌晨两点的美联储议息会议上,美联储采取何种行动,以及如何解释进一步降息理由。

1

全球资产行情回顾

上周全球风险偏好回暖,欧央行降息并重新开启购债计划提振了市场对欧元区经济增长信心,美元指数小幅承压下跌0.22%。中美贸易传递出缓和的信息,提振了市场风险偏好,德国DAX上涨2.27%,道琼斯工业指数上涨1.58%,沪深300上涨0.60%,另一方面原油价格上涨下跌3.06%。

数据来源:Wind,华安基金

2

黄金价格一周走势分析

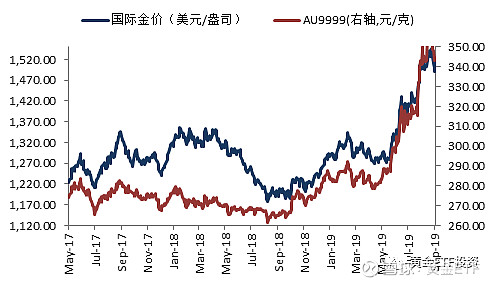

上周金价震荡回调,伦敦现货黄金价格最低跌至1484美元/盎司,上海黄金AU9999最低跌至341.11元/克,跌幅1.77%。黄金在连续上涨4个月后,9月份出现了小幅回调,整体上金价中长期上涨的趋势仍然明确,主要由于全球的经济增长前景依然不明朗,央行采取货币宽松刺激经济的效果越来越小,手段也更少,此外全球债务负担已经达到了抑制投资和消费的程度,经济内在增长动能趋弱的情况暂时看不到扭转。

从影响黄金价格的因素走势看,中美贸易的暂时缓和构成对金价最主要的压力。美国推迟了10月1日加征2500亿5%关税至10月15日,中国对新的美国农产品采购实施加征关税排除。在10月份重启谈判前双方出现了让步,市场情绪有所缓和,美股和A股市场均有所上涨,金价承压。

从具体影响因素走势来看,金油比下跌、VIX指数下行、日元对澳元下跌、国债收益率利差扩大等等风险指标均显示当前市场风险偏好有所回升,避险情绪暂时回落。结果来看,美国国债利率在9月份上升了45个基点,推升实际利率从-0.1%上升至0.23%,对黄金形成了短暂的压制。

但上周末沙特的原油预处理设施Abqaiq和Khurais遇袭,影响超过500万桶/日的原油供应,约占全球供应5%,本周国际原油上涨超10%。目前来看,袭击对原油供应的影响偏短暂,原油库存能有效缓冲供应短缺,但逊尼派对也门胡塞武装的反击可能在未来会进一步打击OPEC原油供应的稳定性,以及刺激全球的避险需求,推升通胀预期。

过去一周主要因素跟踪表

数据来源:wind、华安基金

3

美国经济形势分析与展望

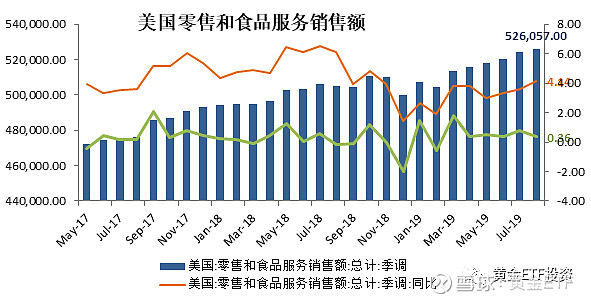

1) 美国8月零售销售增长超预期,受汽车销售和网购的提振

美国商务部周五公布的数据显示,美国8月零售销售月率0.4%,预期0.2%,前值0.7%;从分项上看,汽车和互联网零售大幅增长推动整体零售总额超预期,其中汽车同比增长6.76%,环比增长1.75%,互联网零售同比增长16.03%,环比增长1.62%。

8月份美国零售超预期,整体上美国消费水平仍相当强劲。

数据来源:wind,华安基金

注:蓝色分项是核心零售分项

数据来源:wind,华安基金

2) 美国PPI和CPI小幅超预期

上周公布的美国核心PPI同比2.3%,高于预期2.2%,高于前值2.1%;核心CPI同比2.4%,高于预期2.3%,高于前值2.2%。

美国通胀疲弱是本轮美联储提前结束加息并转而降息的原因之一,其他两个原因是全球经济增长前景较弱和全球贸易政策的不确定性。目前来看,8月份以来美国就业市场仍然强劲,消费数据超出预期,通胀数据略有回升,中美贸易摩擦开始缓和,欧央行采取降息刺激经济,此前美联储关注的问题均有所缓解,因此市场更加关注本周北京时间周四凌晨两点的美联储议息会议上,美联储采取何种行动。

目前来看,期货隐含的降息概率上,降息25基点的概率为100%,而降息50基点的概率在过去的两周从20%降至0.1%。因此从收益风险来看,在各种风险均有所缓和的背景下,鲍威尔的发言可能会偏于鹰派,本次议息会议存在一定风险。

数据来源:wind、华安基金

4

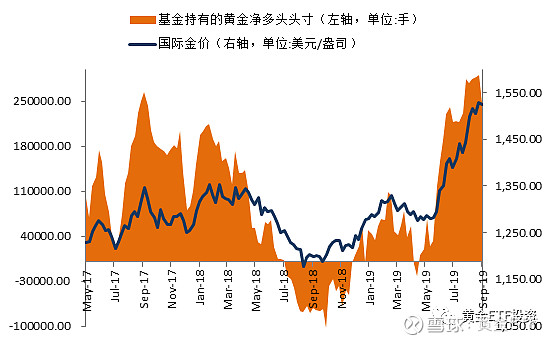

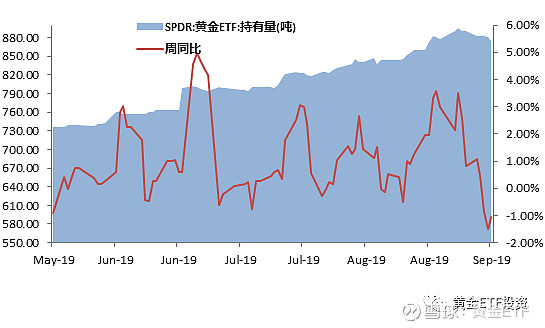

黄金CFTC净持仓情况

最新数据9月10日CFTC黄金非商业净持24.8万仓手,较前一周减少4.3万手。全球最大黄金ETF基金SPDR上周9月13日减少15吨到874.5吨。

数据来源:wind、华安基金

数据来源:wind、华安基金

5

原油供需形势和行情展望

需求端看

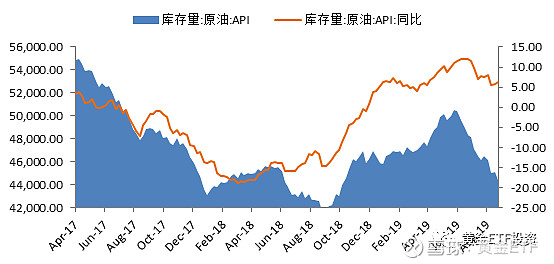

1) 9月11日当周,美国原油库存减少691万桶,分析师预期减少260万桶,前值减少477万桶;

供应方面

1) 美国油服公司贝克休斯(Baker Hughes)周五(9月13日)公布数据显示,截至9月13日当周,美国石油活跃钻井数再减5座至733座,连续四周录得下滑同时续刷2017年11月来新低。

2) 8月OPEC原油产量2999万桶/日,较上月增加20万桶/日。

3) 9月14日沙特阿美的油田Hijra Khurais和原油加工设施Abqaiq受到无人机攻击后起火。其中Khurais油田的日产量为150万桶/天。而Abqaiq原油加工量为500万桶/天,产能700万桶/天;

数据来源:Wind,华安基金

数据来源:Wind,华安基金

6

相关市场走势图表

数据来源:Wind,华安基金

-end-