欢迎关注微信公众号:干货研报先生

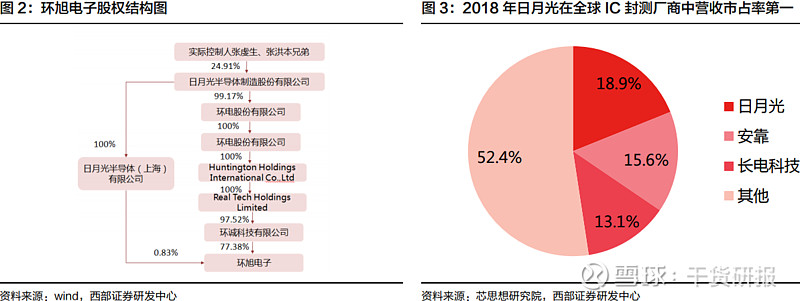

环旭电子成立于 2003 年,为全球第一大封测企业日月光半导体公司的控股子公司,日月光通过环诚科技及日月光半导体(上海)有限公司分别间接持股 77.38%和 0.83%。

日月光半导体公司是全球第一大封测厂商,以营业收入占比测算,2018 年日月光半导体公司市占率达到 18.9%,领先第二大封测厂商安靠 3.3 pct。

公司客户包括苹果、英特尔、Honeywell、IBM 等企 业客户,产品覆盖通讯、电脑及存储、消费电子、工业等领域。

1、通讯业务:超宽带(UWB)应用前景值得关注。

1)超宽带(UWB):今年iPhone11上新增超宽带(UWB)模块,环旭电子是主要受益标的,测算环旭在iPhone的ASP提升20%左右。看好超宽带(UWB)模块应用前景,超宽带(UWB)不仅用于室内定位,在点对点的高速、私密性数据传输面临更广阔空间,中金公司认为未来有望在手机、手表等产品逐步渗透,甚至用于ARVR的数据传输;

2)Wifi模组:今年以来公司在苹果Wifi模块份额逐步提升,超过村田成为主要供应商,未来预计仍将占据主要份额;

3)明年苹果创新大年值得期待:预计明年是苹果创新大年,5G对iPhone出货及创新均有提振作用,有利于Sip应用进一步提升。

2、消费电子:Airpods将成为重要增量。

1)Airpods:中金公司预计明年Airpods出货仍有强劲成长、且2H19-1H20将开始导入Sip化设计,预计这将成为环旭明年最重要成长动力,未来潜力及利润水平均将超过Applewatch;

2)Applewatch:尽管今年创新力度较小,但定价较为亲民,旧版本亦有较大降价力度,对消费者带来一定吸引力,且预期明年可能创新力度较大;尽管份额受到影响,但出货量及ASP将有效对冲;

3)其他:看好各类AIOT终端的快速发展,其中穿戴类产品对微小化、低功耗、稳定性、防水防尘及通讯将提出更高需求,中金公司认为环旭将会受益。

3、5G创新:关注模块化趋势。

1)高通QSip:近期高通收购RF360剩余股权,希望在5G时代借助基带的优势地位向下整合射频前端、收发器等,中金公司认为环旭作为高通QSip独家供应商将会受益;

2)其他:看好5G终端模块化趋势,也看到更多芯片及品牌厂尝试模块化。中金公司认为未来5G手机上有机会看到信号收发的模块化,以及其他部件出于节省空间的模块化。

4、新老产品发力,业务多点开花。

公司业务有两大发展途径,一方面,着力工业类POS机、智能手持终端等稳健成长市场,提升核心客户份额;另一方面,发力新兴市场,持续推出高附加值新产品,获取超额利润,例如QSiP模组、超宽带(UWB)新产品、TWS耳机等新品。

公司积极推进核心客户TWS耳机SiP模组封装业务,西部证券预测2020-2022年TWS耳机SiP模组方案将带来23.2/43.0/53.5亿美元市场空间,公司将充分受益产业终端革新浪潮。

投资建议

预测公司2019-2021年营业收入分别为388.1/507.8/578.4亿元,同比增长15.7%/30.8%/13.9%,EPS0.63/0.78/0.97元,同比增速分别为15.6%/24.4%/24.9%。

选取EMS及SiP行业相关公司作为可比公司,给予公司2020年行业平均26倍目标市盈率,对应目标价20.28元,首次覆盖,给予“买入”评级。

风险提示:Sip渗透不及预期;智能手机出货量不及预期。

科普:超宽带(Ultra Wide Band,UWB)技术是一种无线载波通信技术,它不采用正弦载波,而是利用纳秒级的非正弦波窄脉冲传输数据,因此其所占的频谱范围很宽。

UWB技术具有系统复杂度低,发射信号功率谱密度低,对信道衰落不敏感,截获能力低,定位精度高等优点,尤其适用于室内等密集多径场所的高速无线接入。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

备注:上述研报,均可以在每日干货研报小程序研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载。

更多干货研报内容阅读,每日干货研报小程序官方微信客服:ghyb201808