【业绩亮眼】单季度业绩亮眼,泛射频龙头充分受益5G时代

【特斯拉系】公司目前已全面定点特斯拉、戴姆勒、沃尔沃、大众、宝马、通用等欧美一线车企巨头

【10倍股】公司做为厨电行业龙头,优先受益于精装市场高增速的红利,给予一定估值溢价

1、信维通信:单季度业绩亮眼,泛射频龙头充分受益5G时代

事件:2019年10月9日,信维通信公司公布2019年前三季度业绩预报。预计公司前三季度归母净利润为8.1亿元–8.4亿元,同比下降2.58% - 6.06%。预计第三季度归母净利润为4.4~4.7亿元,同比上升3.82%~ 10.87%

1)前三季度表现符合市场预期,Q3盈利破单季度历史高点

公司预计前三季度归母净利润同比下降的区间中值在4.32%左右,大致符合预测。而第三季度归母净利润同比上升的区间中值在7.34%左右,盈利水平创单季度历史新高,主要得益于三点:

①第三季度开始,进入消费电子行业旺季,大客户(苹果/三星/华为等)进入新机发布密集期,对手机天线和配套的屏蔽器件订单需求放量,加上Q3开始无线充电领域的业绩爆发,新获25%苹果产品的无线充电订单、华为mate30系列无线充电也大概率占大份额。

②今年6、7月份大部分工厂已经完成建设和搬迁,从原来13万平方米的厂房面积提升到63万平方米,上述工厂产能从Q3开始大量释放。

③根据17年和18年以及19年中报来看,公司一贯保持只做高毛利率业务的战略,因此预计在Q3,Q4营业收入放量的基础上,毛利率仍旧能保持在35%左右。另外公司第三季度单季度非经常性损益税后金额约为303.78万元,去年同期约为1181.46万元。

2)一站式泛射频天线龙头,5G时代充分受益

长期以来,公司的主营业务都是以射频为核心向外延伸。目前已延伸到各类天线、无线充电、射频连接器、射频前端器件等领域,5G时代下,单部手机所需要的手机天线数量大大超过4G手机的需求量,且由于未来天线将由LDS天线向LCP天线和MPI天线转变,单只天线价值量也会得到大幅提高。随着5G手机换机潮来临,公司作为国内手机天线龙头将充分受益。

3)电磁屏蔽器件需求增速明显,无线充电业务空间巨大

5G时代下,手机内部的射频零部件集成度进一步提高,主要体现在手机天线和相关零部件的数量增加,因此对于电磁屏蔽器件的需求量会增加,与此同时,性能和价值量也会提升。另一方面无线充电市场仍处于发展阶段,市场规模仍有较大提升空间。

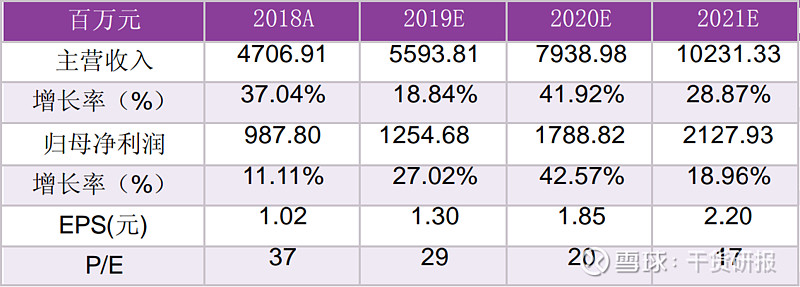

投资建议:公司天线业务发展稳健,随着无线充电业务和电磁屏蔽件业务的快速增长,未来业绩持续高增长确定性强。联讯证券预计公司2019年-2021年,公司归母净利润分别为12.55亿元、17.89亿元和21.28亿元,同比增长27.02%、42.57%和18.96%。预计2019年-2021年EPS分别为1.3元/股、1.85元/股和2.20元/股,对应PE分别为29倍、20倍和17倍。给予“买入”评级。

风险提示 5G手机销量不及预期;客户订单不及预期;行业竞争加剧。

2、特斯拉的核心供应商,消费+新能源车双驱动,成长拐点已经确认

1)传统制冷业务周期底部企稳向上

2018年下半年以来家用空调行业周期下行是压制公司基本面的核心因素,但今年Q2公司通过降本增效等手段实现了制冷业务毛利率同比改善;当前空调行业需求疲软市场已有预期,盈利能力回升表明主业已企稳。此外,年内空调能效升级政策有望落地,未来三年公司电子膨胀阀等高能效产品需求将显著提振;当前国内空调电子膨胀阀渗透率不足三成,两年内渗透率有望翻倍,2018年公司电子膨胀阀销售收入约12亿元,预计2019、2020年可分别达到14、20亿元,支撑制冷业务营收增长10%以上,贡献向上弹性。

2)新能源车热管理业务成长性重估

公司是全球少有的同时具备电子膨胀阀、电子水泵、换热器等全系热管理部件供应商,未来随着电动车热泵空调推广及车企部件模块化采购趋势,单车价值量可提升至2000元以上,预计2020、2025年全球市场空间可分别达53、244亿元。公司目前已全面定点特斯拉、戴姆勒、沃尔沃、大众、宝马、通用等欧美一线车企巨头(Tier1),客户覆盖面及订单储备量在电动车产业链供应商中较为稀缺,2020年随着特斯拉国产化、欧系车企定点项目集中量产将加速业绩兑现,预计2019-2021年营收可分别达到8.5、14、20亿元,贡献净利润约1.7、2.9、4.3亿元,2020年贡献净利润占比可达18%,全球市占率26%;2025年新能源业务营收有望达65亿元,与制冷形成双主业。

投资策略:成长属性强化将重构估值体系

公司“蓝筹白马”特性显著,分红率及外资机构认可度高、稳健家族企业治理等特征均支撑公司估值水平;新能源车热管理业务的高成长性将推动公司市值扩张,传统业务企稳向上、新能源业务弹性渐起有望抬升估值水平。当前估值合理,维持买入评级。

风险提示:家用空调销量不达预期;空调能效升级政策落地进度低预期;新能源车产销量及定点车企客户新能源项目量产不达预期。

3、10倍股有望卷土重来,业绩有望探底回来,股价起飞有望开启

1)精/全装房渗透率持续提升。

在政策推动、及精装房增厚地产商的利润驱动下,精装房渗透率持续提升。根据奥维云网数据监测显示,2019H1全国精/全装修商品房开盘规模达到130万套(+13%);预计2019全年精装房规模模达到348万套,占比超过30%。

2)工程收入将拉动公司再成长

国泰君安测算老板电器2019-2021年工程收入年复合增速约为51.7%,预计未来2-3年工程收入增速会维持在高位,成为公司收入增长的主要来源。预计2019-2021年公司在工程渠道市占率分别约为25%/30%/34%,为公司收入增速贡献分别约为93%/50%/65%。根据奥维网数据监测显示,地产商使用老板、方太的倾向明确。厨电龙头公司在工程渠道的市场份额有进一步提升的趋势,中小型厨电企业的市场份额将被进一步压缩,公司在工程渠道集中度有望提升。

投资策略:随着精装房占比大幅提升,老板电器工程渠道收入增速显著提升。预计老板电器2019年公司收入业绩增速将筑底回升。维持公司2019-2021年EPS1.77/1.95/2.12元,公司做为厨电行业龙头,优先受益于精装市场高增速的红利,给予一定估值溢价。给予公司2019年19xPE,上调目标价至34.56元(原29.60元,+16.7%),维持增持评级。

风险提示:地产复苏趋势中端,精装房渗透率提升不及预期。

数据来源

联讯证券-信维通信-300136.SZ-【联讯通信公司点评】单季度业绩亮眼,泛射频龙头充分受益5G时代-191017

长江证券-三花智控-002050-拾级而上,顺势而为-191012

国泰君安-老板电器-002508-深度报告:精装市场爆发增长,引领公司再启航-191016

写在后面:

$信维通信(SZ300136)$ $三花智控(SZ002050)$ $老板电器(SZ002508)$

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

更多干货研报内容阅读,欢迎关注微信公众号:researchsir。

备注:上述研报,均可以在每日干货研报小程序研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载。