作者|中信证券

特斯拉中国工厂预计 10 月投产

8个月建成投产,2019年底前产能开始逐步爬坡,进度超市场预期。

特斯拉上海工厂Gigafactory3于 2019年 1月 7日在上海投建,目前上海工厂进入装备调试,并且已通过了有关部门综合验收。根据我们对产业链相关调研,我们综合判断上海工厂预计 10月起投产,初期生产方式预计为CKD,后续将陆续切换至直接采购国内零部件。预计中国Model 3产线将逐步爬坡达到 3000辆/周产能(年化 15万辆/年)。

干货研报注:8个月的时间,建造一个世界级的汽车工厂并投产,这不仅仅是基建狂魔,这个是全产业链的现代化工业国家才能做到的。

9 月起特斯拉中国销售免征购置税,价格提前实现国产化

根据《免征车辆购置税的新能源汽车车型目录》(第二十六批),自2019年8月30日起至 2020 年 12 月 31 日, 特斯拉 Model S、Model X 、Model 3 全系列车型享受购置税减免政策。

国产化前比价优势进一步提升,提振中国市场销售,利好供应链。由于中国市场购置税免除,9月起中国进口Model3到手价由之前的45-61万元降至42-57万元,进口Model 3最低配版本 36/42万元已提前达到国产 Model3的 33/36/41万元价格水平。

产品具备稀缺性、领先性,全球销量高增长

无论在高端、大众化电动车市场,特斯拉都全面领先:

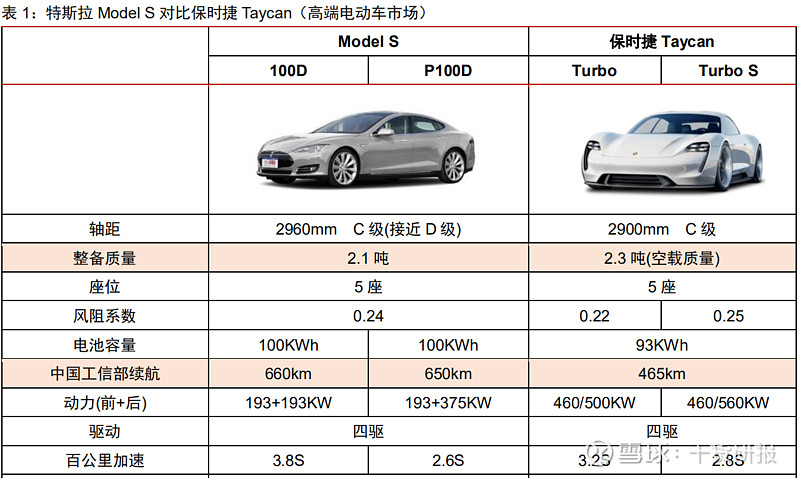

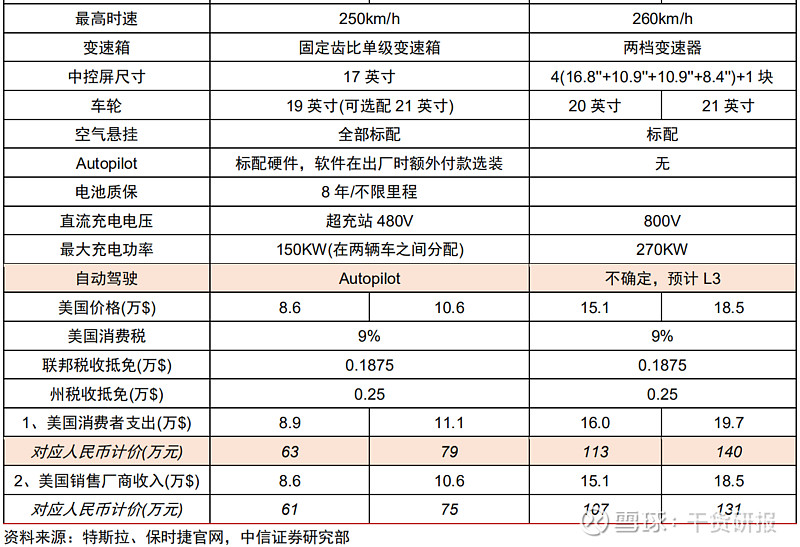

高端市场:Model S对比保时捷 Taycan。

(1)Taycan优势点领先得不多:

Taycan在加速、性能方面比 ModelS领先程度不多(二者风阻分别为 0.22、0.23, 差异不大,特斯拉运动版电机功率反而更高,变速器两档带来的增量性能更多适合非普通消费群体);Taycan快速充电在中国国标下预计只能实际发挥200KWh,与特斯拉超充站的 150KWh的区别并不大,而且特斯拉超充站网络建设更广。

(2)Taycan劣势点:

轻量化方面落后于ModelS(特斯拉轴距更长,反而轻了0.2吨);智能驾驶(预计无法领先)、续航全面落后于ModelS(续航450km远短于650km)。

(3)特斯拉价格只是 Taycan的一半:

Taycan 核心是打造奢华跑车,如 Taycan 一共 5 块屏幕,最大就与 Model S 的一样大。

大众化市场:Model3对比大众 ID.3、EQC。

Model 3 性能、自动驾驶全面领先。特斯拉在续航、自动驾驶这两项电动车核心竞争因素上大幅领先竞品车型,同时在轻量化方面具备巨大优势(来自于全面正向开发的轻量化底盘等)。

凭借优势产品竞争力,特斯拉 2019年在全球三大主要市场销量持续高增长。

2019H1特斯拉 Model3全球销售 12.7万辆,同比大幅+403%,其中:

1)美国市场:特斯拉超越BBA竞品燃油车,月销稳定在 1万辆以上;

2)欧洲市场:在挪威、荷兰、西班牙等国销售稳定增长,月销量稳定在 5000辆以上;

3)中国市场:2019年月销基本保持在 4000辆以上,随着 9 月购置税减免,预计下半年销量有望超预期。

▍ 特斯拉有哪些是“中国造”?

特斯拉中国工厂的建设,带来最大的变化就是供应链的本土化,给中国供应链带来明确的增量,以及未来潜在的类苹果产业链的示范效应。

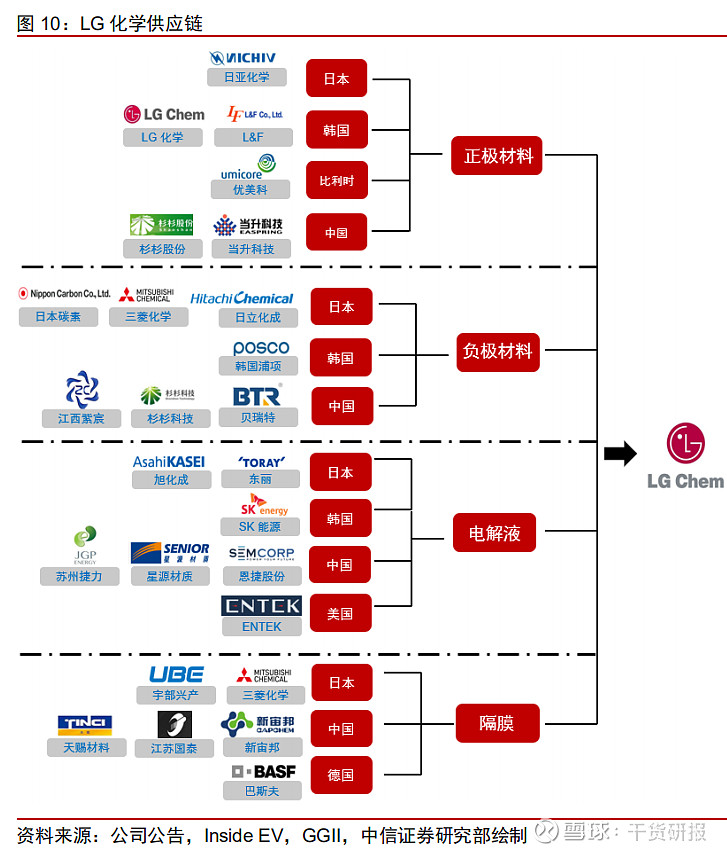

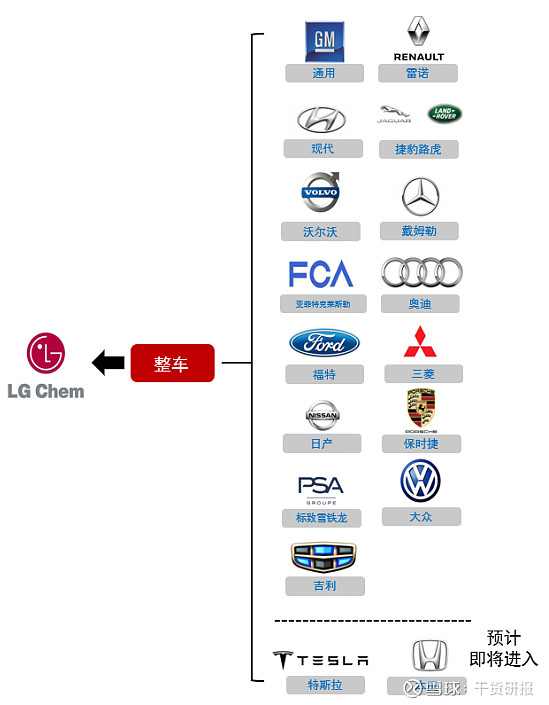

大的变化一:电池的供应商由松下独供,预计变为松下、LG 化学均供应

据 Electrek 等海外媒体报道,LG 化学预计将配套特斯拉上海工厂动力电池,相应 LG化学配套的国产供应链拥有明确的机会。

预计 LG 化学供应链是特斯拉国产化最大的供应。我们测算,目前星源材质(隔膜)、新宙邦(电解液)配套 LG 化学业务占比较高,而恩捷股份(隔膜)、璞泰来(负极)虽然目前占比较低,但后续受 LG 化学需求拉动弹性预计较高。

大的变化二:整车零部件国产化

依托中国成熟、高效的零部件供应链体系,大量零部件将国产化、本地化供应。其中: 预计旭升股份、拓普集团、三花智控、宁波华翔、华域汽车、岱美股份等单车价值量较大。

▍ 特斯拉中国造的空间有多大?

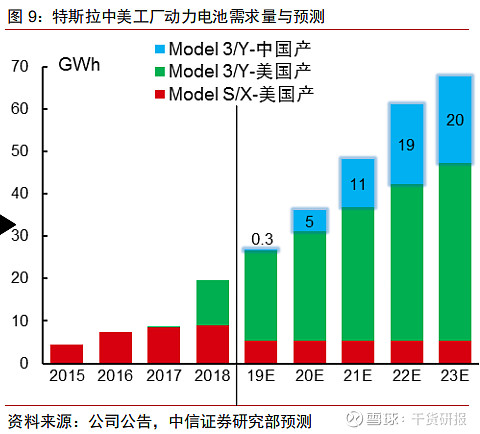

本土空间:特斯拉上海 Gigafactory总体规划预计 50万辆,预计分为三期建设,一期达产 15万辆/年,后续还有两期在规划中的增量空间。

在中国 Model3产线达到 3000辆/周(年化 15万辆/年)后,特斯拉规划 2020年 10月在中国建 ModelY产线,其 2020年11月/12产能规划达2000辆/周(年化10万辆/年),在2021年2月产能达5000辆/周(年化 25 万辆/年)。

中国供应链凭借优势全球化:未来优质的供应链有机会从中国本土供应,到特斯拉的全球供应。

特斯拉在电动车中具有类苹果产业链的示范效应,供应链企业有望继续获得欧美主流车企电动车订单。2019 年下半年起,大众 MEB、奔驰 EQ 等平台新车型密集投放,其供应链建设预计将一定程度模仿特斯拉的模板进行架构。例如,三花智控在进入其产业链后, 陆续开拓了欧美主流车企电动车配套热管理订单,截至 2019 年中,在手订单达 130 亿元, 客户涵盖欧洲的大众、戴姆勒、宝马以及美国的通用等全球一梯队客户。

▍ 风险因素

特斯拉中国工厂投产进度不及预期; 特斯拉产品出现安全性等召回事件; 特斯拉终端销量不达预期。

▍ 投资建议

特斯拉产品竞争力强,供应链空间大、示范效应强,上海工厂投产在即,后续有望持续迎来催化,继续重点推荐特斯拉供应链。

特斯拉国产零部件供应链主线,推荐:三花智控、华域汽车、拓普集团、宁波华翔、均胜电子、岱美股份、宏发股份,关注:旭升股份;

LG化学供应链中,推荐:璞泰来、星源材质、新宙邦、当升科技、杉杉股份,关注:先导智能、恩捷股份、科达利。

欢迎关注@干货研报,将研报变为投资最有力的工具。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书 carry8270,可获取价值投资学习课程一份,免费。

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$