核心结论:

①借鉴历史,牛市第二波上涨即波浪理论中的3浪,初期会反复盘整,类似跑步加速前在起点附近折返跑热身。

②上证综指2733点附近可能是这轮牛市第二波上涨的起点,因为还要确认基本面和政策面向好,初期仍会有波折。

③目前是布局期,历史上3浪加速往往靠银行带动,岁末年初是个窗口期,中期科技和券商更优。

热身阶段的折返跑

最近一段时间海通证券多篇报告我们阐述上证综指2733点附近可能是牛市第二波上涨起点,对应波浪理论中的3浪,即主升浪,但是牛市主升浪初期市场会有反复,如同跑步加速前在起点附近折返跑做热身。

1.历史上牛市主升浪初期均有反复

牛市主升浪加速前会有波折。我们前期报告观点:借鉴05-07年、08-10年、12-15年三轮牛市,发现市场进入牛市第二波上涨需要基本面、政策面共振,初期(如05/12-06/01、09年1月、14年3-6月),市场反复震荡盘整,之后才开始加速上涨。

以最近一次的牛市举例;

2014年3-6月市场盘整后牛市主升浪加速。12/12-15/06牛市中第二波上涨期(14/3-15/2),上证综指从14年3月1914点涨至15年2月3400点,涨幅72.2%。其中14/3-14/6月期间上证综指一直在2000点上下盘整,与前两轮牛市第二阶段背景不同的是,这一阶段基本面仍在下行,GDP累计同比增速从14Q1的7.4%降至15Q1的7.0%,全部A股归母累计同比增速从14Q1的8.1%下降至15Q1的5.6%。

真正刺激牛市第二轮主升浪加速的是政策面趋暖,先是14年7月改革预期大幅提升,上证综指突破2200点,随后11月央行下调金融机构一年期贷款基准利率0.4个百分点至5.6%;下调一年期存款基准利率0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍,货币政策转向宽松刺激上证综指放量向上突破。

2.本轮牛市主升浪加速前仍可能折返跑

短期市场仍可能会折返跑。

前期报告《牛市有三个阶段-20190303》中我们分析过牛市有三个阶段,第一是孕育期,盈利回落,流动性改善推动估值修复,市场进二退一,第二是爆发期,盈利估值双升,戴维斯双击,即牛市主升浪,第三是泡沫期,盈利平稳,资金大量流入,估值走向市梦率,市场冲顶。

对应今年市场来看,1月4日上证综指2440点是牛市反转点,2440点到4月8日3288点是牛市第一波上涨,之后下跌是进二后的退一。

最终上证综指8月初最低跌至2733点,《布局良机-20190811》中我们提出,从基本面趋势和技术形态看,市场已经处于调整末期。对应波浪理论,上证综指2440-3288点是牛市1浪上涨,3288-2733点是牛市2浪回调,上证综指始于2733点的上涨较大概率是牛市3浪的起点,牛市二波上涨即对应波浪理论中的3浪(即主升浪)。

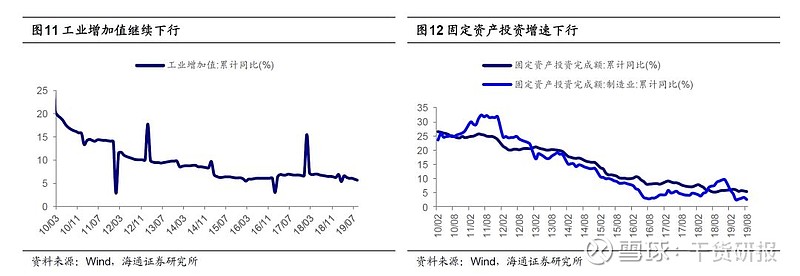

参考历史,市场在主升浪初期仍可能折返跑,反复盘整。从国内基本面看,1-8月工业增加值累计同比5.6%,较前值下滑0.2个百分点,不及市场一致预期。9月高频数据喜忧参半,9月前两周乘联会乘用车批发、零售销量增速分别为-19%、-16%,均较8月继续下滑,9月前19天六大集团发电耗煤同比回升转正至8.8%。

在基本面触底企稳证据还未充分前,事件因素会扰动市场情绪。从海外看,中美仍在进行中,仍需继续跟踪。

我们前期报告《美股会一直牛下去吗?-20190601》也分析过,美股高处不胜寒,美股若牛转熊短期将拖累A股。

此外突发性事件也需关注,如近期沙特石油设施,美20日对伊的制裁。10月31号之前英国能否达成脱欧协议也需跟踪,此外港股如出现波折有可能影响A股情绪。

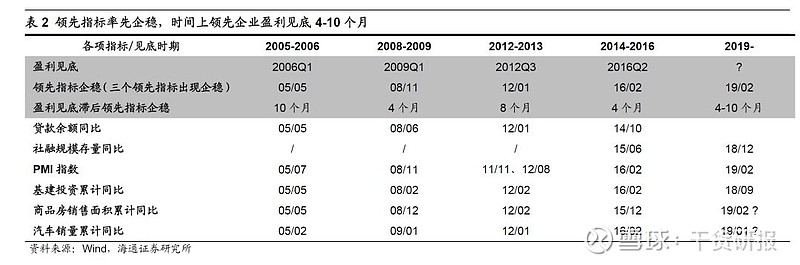

中期看政策面、基本面共振不远。前文阐述了市场进入牛市第二波上涨,需要基本面、政策面的共振,从基本面看,我们维持前期观点:全部A股归母净利同比增速三季度见底,ROE四季度见底。

我们从前期报告《基本面接力棒到底如何?-20190428》到近期《如何预测跟踪盈利趋势?-20190919》提出基本面五大领先指标,我们把三项领先指标企稳定性为领先指标稳住了,之后4-10个月内政策宽松效果显现,企业盈利将见底。这次三大领先指标在1月已率先企稳,考虑到今年以来政策力度较温和,预计盈利见底在今年3季度。

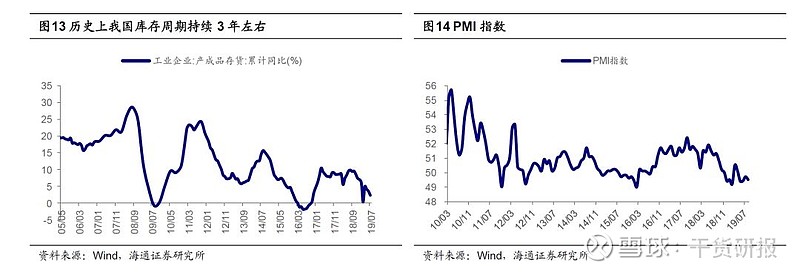

从同步指标来看,本轮库存周期始于2016年6月,根据历史上库存周期平均持续39个月推断,本次库存周期底部在19年9月左右。从工业企业利润周期来看,最近一轮工业企业利润周期始于2016年1月,利润增速于17年2月见顶后逐步回落,截至19年9月已历时44个月,超过38个月的历史均值,时间上已经很充分。

从PPI周期来看,本轮PPI周期始于2015年12月,上行周期15个月,下行周期17年2月至今已有31个月,截至19年9月已历时46个月,远超37个月的历史均值,时间上已经很充分。往后看需要跟踪10、11月高频数据,逐一印证指标企稳回升趋势。

从政策面看国内政策四季度可能进一步发力

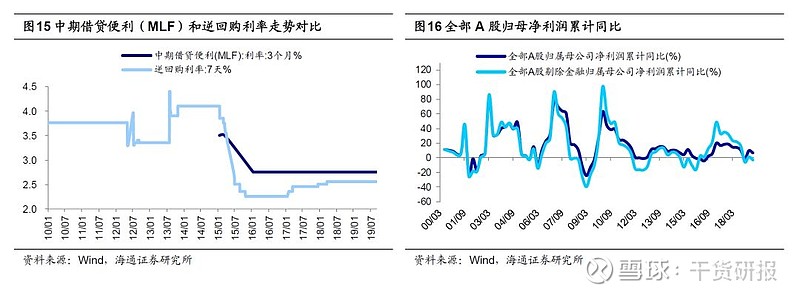

货币政策看,9月17日央行开展中期借贷便利(MLF),利率3.30%较前值持平,部分投资者降息预期落空。随着9月欧美央行降息落地,我国利率向下空间将打开,不排除后续MLF利率下调,后续三个观测时间点是11 月5日、12月 6日、12 月 14日。

财政政策方面,9月初国务院常务会议提出根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效。从时点看专项债大概率提前到四季度,后续需要跟踪具体额度及落地。

从改革看,10月我国将召开十九届四中全会,议题是推进国家治理体系和治理能力现代化若干重大问题,未来跟踪完善国家治理、推进改革的相关措施,这些都是提振市场风险偏好的催化因素,风险偏好提升时最低估的板块容易修复估值。

综上我们预计11月到年底,有望看到基本面企稳逐步确认,政策面进一步发力,牛市第二波主升浪将加速向上。

3.应对策略:战略乐观

主升浪初期市场会折返跑蓄势,关注银行地产岁末年初异动。

我们前期多篇报告分析过,1月4日上证综指2440点是牛市反转点,上证综指2440-3288-2733点,是牛市第一阶段的进二退一。对比历史上牛市第二波上涨的政策面、基本面背景,上证综指2733点很可能是牛市第二波上涨的起点,对应波浪理论的3浪,即牛市主升浪。

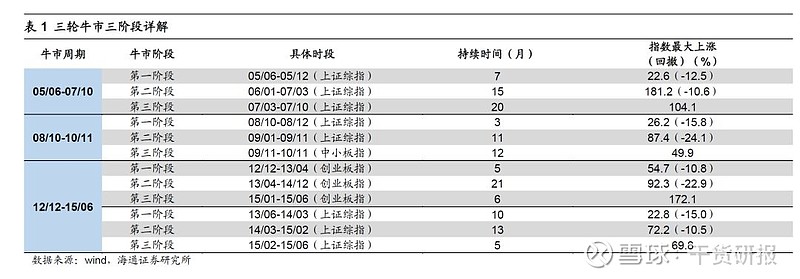

历史上牛市第二波上涨的时间和空间都会明显大于第一波上涨,具体时段如06/01-07/03、09/01-09/11、14/03-15/02,第二阶段持续时间12-20个月左右,指数最大涨幅多数在70-180%之间,牛市第二波上涨结束后会有10-25%左右回撤,随后进入第三波上涨冲刺。

牛市第二波上涨是牛市主升浪,盈利和估值均上行,形成戴维斯双击。历史上,主升浪加速上涨前都有个热身阶段,所谓热身就是在加速跑的起点附近折返跑,即初期行情往往有所反复,因为需要确认基本面数据是否见底,或者确认政策面是否宽松。

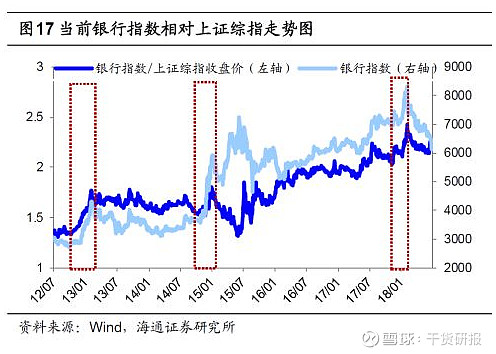

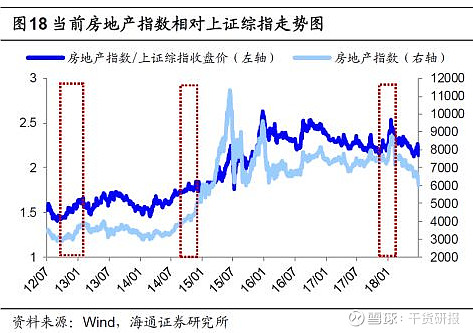

回顾历史最近三次牛市第二波上涨初期,银行带领指数向上突破:05/10-06/1上证综指自低点到突破前期牛市第一波上涨高点涨幅18.2%,银行同期最大涨幅27.4%。08/12-09/2上证综指自低点到突破前期牛市第一波上涨高点涨幅23.4%,银行同期最大涨幅29.5%。14年下半年尤其11-12月银行大涨52.8%,上证综指36.7%,银行对于第二波加速是确认引导信号。

此外回顾历史,岁末年初时银行、地产往往有异动行情,因信贷关联度、估值低高股息的价值属性类似,二者通常联动,代表性时间如12年12月-13年1月、14年11-12月、18年1月。总体上,地产和银行异动的原因是当时估值偏低、前期涨幅少、机构持仓低和政策催化。

今年需注意银行地产岁末年初异动的可能性:

第一低估值,当前银行、地产板块最新PB(截止2019/9/20)分别为0.88倍和1.49倍,分别对应2005年以来估值从低到高的6%和7%分位;

第二低配置,19Q2银行机构持仓比例为5.7%、房地产为4.5%,分别对应2005年以来持仓占比从低到高的31%、44%分位;

第三低涨幅,2019年以来银行、房地产涨幅为19.1%、17.6%,低于上证综指的20.6%、沪深300的30.7%;第四政策与事件催化,如第二部分所述后续货币政策与财政政策有望继续发力。

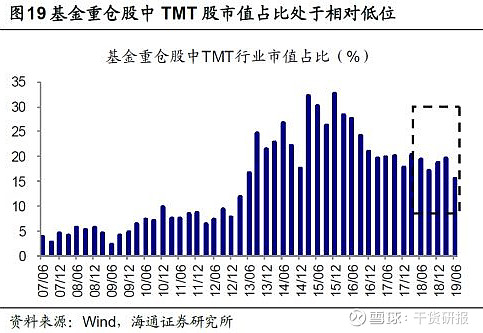

牛市主升浪期间,科技和券商最优。

我们前期报告分析过A股价值成长风格3年左右一轮换,过去3年价值占优,展望未来,成长盈利回升趋势将更陡峭,风格逐步转向成长。

从人口、技术、政策三个决定性的影响因素来看产业周期与更迭,当前中国与1980年代的美国十分相似,面临着类似的发展机遇,科技和服务消费有望成为新时代经济由大变强的主导产业。

就牛市第二阶段而言,牛市主升浪行业间分化以盈利为基准,盈利上升陡峭行业涨幅居前形成主导产业。而每轮牛市主导产业都符合时代背景,“科技+券商”有望成为本轮主导产业。

我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技+券商。

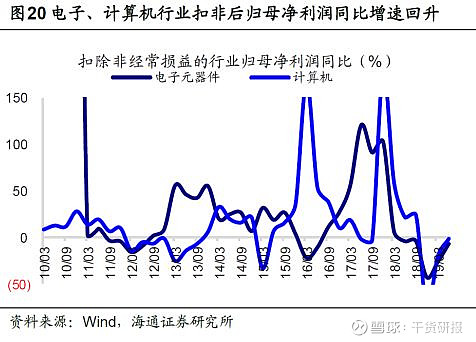

对科技股来说,政策面产业政策向科技倾斜,科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金,同时伴随着5G等新技术的推广应用,将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。

19年中报看科技股基本面,电子、计算机板块的盈利已经开始改善。电子板块19Q2/19Q1/18年归母净利润累计同比为-11%/-15.4%/-30.6%,扣非归母净利润增速为-7%/-26.4%/-43%。计算机板块19Q2/19Q1/18年归母净利润累计同比为30%/53.7%/-54%,扣非归母净利润增速为-1.7%/-20%/-76%。

随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE,券商股19Q2/19Q1/18Q4归母净利同比为66.3%/94.1%/-41.4%,ROE为5.4%/5.2%/4.0%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

附几个最近的周策略:

海通策略:3288点以来的调整已到位,布局牛市第2波上涨,核心资产是科技股

十年一变:中美产业变迁对比,未来10年最佳投资机会(推荐收藏)

长期坚持只买优质股票,是你的账号收益稳步上升的基础所在。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书 carry8270,可获取价值投资学习课程一份,免费。

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载