作者|东方证券

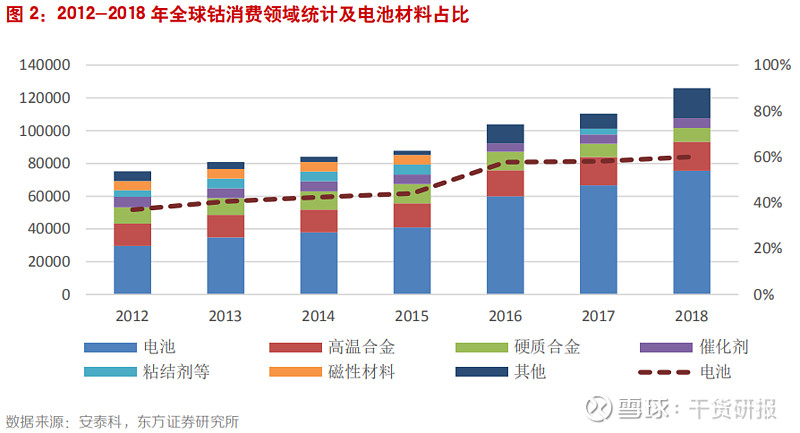

钴消费持续向电池倾斜,动力电池增量空间大。

2018年全球60%的钴用于电池领域,我国这一比例超过80%,其他领域需求有限,因此钴消费结构将继续向电池倾斜。

其中3C产品消费趋向饱和,增速放缓,5G驱动的单机带电量提升和换机周期加快保障3C对钴需求平稳增长,我们预计2019-2025年,平均每年新增需求3500吨左右。

动力电池领域钴需求具有确定性,新能源车高续航和轻量化趋势确立三元电池主导地位,国外NCA和国内NCM两条技术路线齐头并进。在下游新能源车销量快速增长和单车带电量逐步提升的强劲拉动下,钴消费高增长趋势不减,预计2019年和2025年全球动力电池钴消耗量分别达到2.43和11.10万吨。

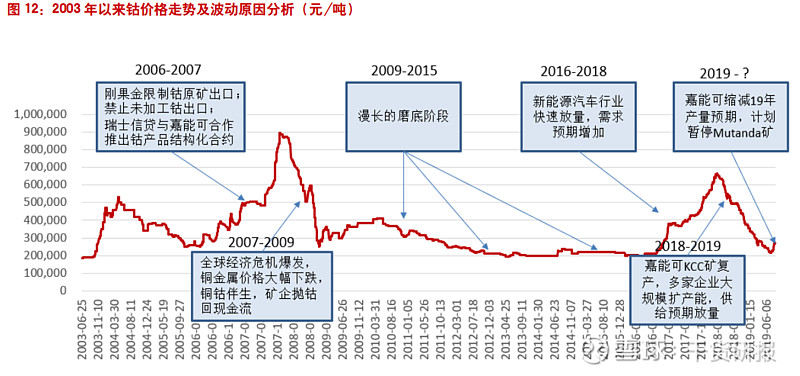

低钴价导致供给缩量,Mutanda停产促使钴供需反转。钴价低迷导致钴矿企业扩产计划延期,手采矿规模减半,嘉能可2019年产量预期减少1.4万吨。核心事件是嘉能可计划关停Mutanda铜钴矿,来彻底解决钴供给过剩问题。

按各公司的产能情况和产量计划,扣除损耗后2019-2021年全球钴矿供给分别达到12.05、12.72和14.03万吨,不能覆盖下游需求。

再生钴短期仍难放量,长期看动力电池报废规模

目前从硬质合金中获取再生钴的比例较高,而从钴消费结构来看,3C与动力电池领域报废回收规模最大,动力电池报废集中放量是确定性事件。

3C废旧电池回收渠道成本是制约回收量的主要因素:每年超过10亿块电池报废,约1.5~1.8万吨钴,但未能得到有效回收,我们假设每年可回收的3C电池增长2个百分点,理想情况下,2020年可回收5400吨钴金属量,2025年超过1.2万吨,占3C对钴需求的18%。

动力电池报废潮2020年来临:动力电池单块含钴绝对值高,报废规模放量是确定性事件。国内已建立了完善的动力电池回收体系,保障废旧动力电池正规回收。根据测算,动力电池报废2020年集中放量,2021年动力电池钴回收超过3C端,到2025年回收量达到4万吨,占动力电池钴消耗的36%。

长时间跨度下钴稀缺性是价格的有力支撑。钴价低迷导致供给端逐渐缩量,关停Mutanda无疑给市场打了一针强心剂,供需反转有望在2020年实现。

预计2019-2021年钴供需缺口分别为2000/7700/9200吨。将时间跨度拉长10年左右,市场对钴原矿的需求仍保持19万吨/年的超高水平,钴的长期稀缺性依然存在。

投资建议与投资标的

由嘉能可关矿引起的钴供需反转有望在2020年成为现实,我们认为2019年底钴价将上涨至30万元/吨,待嘉能可关停Mutanda铜钴矿落地后,钴价会突破30万元/吨。

在这轮钴涨价周期中,钴矿和钴冶炼企业直接受益。

推荐买入华友钴业(603799,买入);建议关注寒锐钴业(300618,未评级)、道氏技术(300409,未评级)。

备注:在大部分的券商研报中,钴行业主要是3个个股:华友钴业、寒锐钴业和洛阳钼业。

东方证券并没有给出3支个股的比较,建议投资者可从上述3支个股中,结合自己的风险偏好,选择1支熟悉的即可。

股性活跃程度分别是:寒锐钴业、华友钴业、洛阳钼业。$寒锐钴业(SZ300618)$ $华友钴业(SH603799)$ $洛阳钼业(SH603993)$

风险提示

政策不达预期;三元需求不达预期;新技术替代风险;3C需求不达预期。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书个人号: carry8270,可获取价值投资学习课程一份,免费

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载