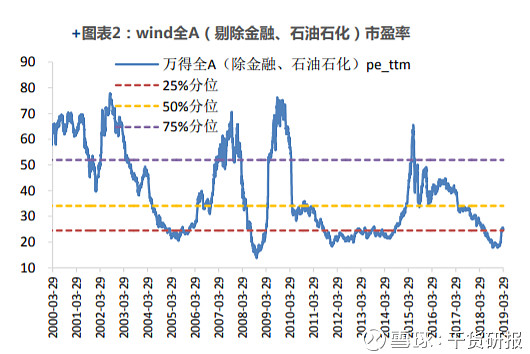

数指数估值仍持续提升:Wind全A PE(TTM)为17.48倍,位于2000年以来25.47%的历史分位,Wind全A(除金融、 石油石化)PE(TTM)为 25.39倍,位于2000年以来28.22%的历史分位,均较上期有所下降。

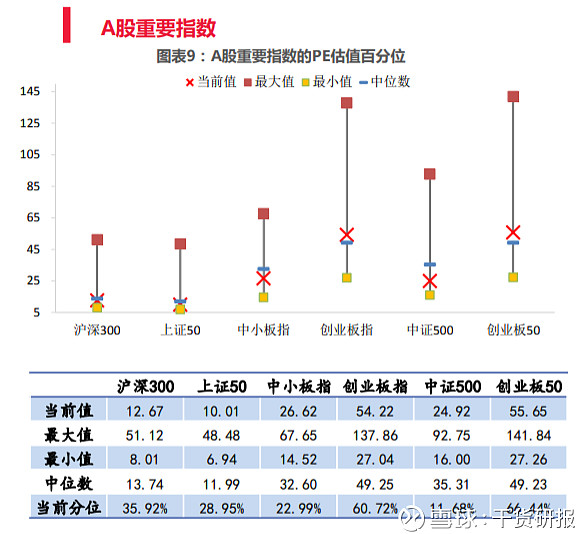

除创业板50、 中证500和中小板指,各项市场重要指数较上期均表现为上升。 除中小板指和中证500外,其余指数PE均位于历史25%分位数以上,其中创业板指、 创业板50已分别修复至60.72%、 66.44%的历史百分位。 创业板指/沪深300比值的历史百分位降至58.79%。

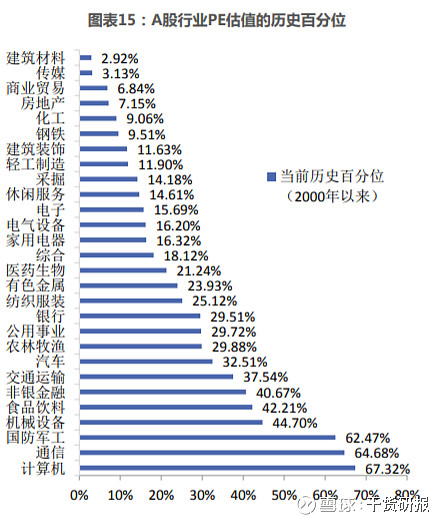

行业估值方面,国防军工、 休闲服务、 农林牧渔回升较多,传媒、 公用事业和通信下降较多:计算机、 通信、 军工行业PE历史百分位已分别修复至67.32%、 64.68%、 62.47%;国防军工、 休闲服务、 农林牧渔PE估值回升较多,而传媒、 公用事业和通信下降较多。 个股层面,当前10-40倍区间市盈率占比逼近50%,高于2013年市场大底水平(2013.06.25上证综指1849点,占比48.43%),但低于2008年水平(58.78%),100倍估值以上占比达12.95%,目前高于2013年的10.87%。

港股行业估值分化,AH溢价指数小幅回升:至3月29日,消费者服务业PE较高,为22.08倍;恒生综合业PE最低,为6.08倍。除原材料业、 电讯和综合行业外,其余行业PE估值较上期有上升。 AH股溢价指数为127.76点,较上期有小幅度上升,上升至65.52%历史百分位。

A股相对美股PE水平偏低的行业为能源、 非日常生活消费品、 医疗保健、 金融、 公用事业和房地产。

风险提示:估值底不一定是市场底

写在后面:

刚刚创建研报交流小分队,我们一起讨论市场上最新的最值得读的研报,大家最关心的行业和个股研报,分析逻辑,挖掘潜在交易机会。有共同兴趣的同学联系 ghyb201808

每天为你更新3-5篇左右深度研报。关注“干货研报先生”,回复5G,价值投资等关键词,有研报和电子书等礼品赠送。