当前影响市场走势最大的三个因素,一是贸易谈判,二是货币政策,三是经济基本面。

这三者由前向后层层影响,又相互交织,贸易谈判和基本面状况还在快速变化之中,但货币政策导向在近期已经渐渐明朗。我们今天就从这里展开聊一聊。

货币政策重回宽松,降息周期正式开启

我们先来回顾一下今年上半年的大盘走势,很多人以为大盘今年真正拐点是出现在5月初川普的推特后,但实际上大盘发生趋势性变化是在4月份政治局会议公报之后。

一季度经济数据超预期叠加谈判气氛乐观,4月19日政治局会议重提“结构性去杠杆”,次日大盘迅速以当日1.7%的跌幅予以回应。

在过去两年,“去杠杆”的阴云笼罩了整个金融市场,恐慌气氛在去年贸易纠纷的火上浇油下达到顶峰。“去杠杆”背后的是信用收缩,是银行坏账,是民营企业的破产潮,也就难怪市场对“去杠杆”的反应如此激烈。

贸易战战火重燃后,货币政策重回宽松,政治局会议不再提“去杠杆”,央行两次下调存款准备金,信用收缩的担忧在外部环境没有缓和、经济下行压力增大的背景下暂时可以放下了。

我国遇到的经济下行的问题,大洋彼岸的米国也一样遇到了。米国最新三季度的GDP同比增长1.9%,这个数字和一季度的3%比起来,跳水幅度比我国要大多了。美联储也迅速进入了降息周期,托底经济。

其实我国也没有闲着,LPR改革其实已经预示我国正式进入降息周期,而最近一段时间陆续下调逆回购利率、MLF利率,以及今天进一步下调LPR利率,则更加明确了今后一个时期央行降息的脉络和路径。

利率的传导机制进一步完善

过去我国影响市场利率的主要是基准利率,商业银行在基准利率基础上对贷款利率定价。央行的公开市场操作在向实体经济传导时,中间还隔着一层商业银行,而调整基准利率对市场的预期影响又过于直接和剧烈,一不小心就容易使预期超出设定范围。

LPR的机制确定后,基准利率的意义已经变得不那么大。央行对货币政策预调微调的手段也更容易向实体经济进行传导。

我们来看看最近半个月和利率有关的一系列事件:

11月5日,在央行续做到期MLF时,操作利率由3.3%下调至3.25%,为2018年4月份以来首次调降,超出市场预期。民生证券首席宏观分析师解运亮日前指出,未来央行可能会在每个月LPR报价前一周均开展MLF操作,以引导LPR变动。

11月18日,央行开展1800亿元7天期逆回购操作,利率从2.55%下调至2.50%,这是自2015年10月以来央行首次下调公开市场逆回购操作利率。与1年期MLF相比,7天期央行逆回购扮演着短端政策利率的角色,被不少人视为“真正的降息”。

11月19日,财政部、央行开展500亿元国库现金定存,期限为1个月,中标利率降至3.18%,比上一次中标利率低2个基点。虽然国库现金定存利率是市场化招标的结果,政策基准作用不明显,但反映出银行机构的短期负债成本有所下降,从而为LPR等利率的下行创造了条件。

11月20日,全国银行间同业拆借中心20日公布数据显示,1年期LPR为4.15%,较前次下降5个基点;5年期以上LPR为4.80%,较前次下降5个基点。

不难发现,央行已经在悄悄的降息了。而且降息不仅是降资产端,负债端也在传导。11月的脉络尤为清晰,先下调MLF利率,再下调逆回购利率,这些都是商业银行获得资金的成本。

其实市场对LPR的下调幅度是有更强预期的,但单纯下调LPR利率,没有降低商业银行资金成本,那么商业银行在贷款定价时仍然会把成本以加点的方式补齐,实际上对实体经济的并没有直接降低资金成本。

这一轮的“降息”,先下调资金端的成本,再下调LPR,同样都是5个BP,对应起来就非常清晰了。

过去我国的货币政策一直被诟病是个“黑盒”,只能靠降准降息“突击宣告”。今年以来央行的一系列改革让我们的货币政策透明度大大增加了。逆回购利率可以更灵活的预示央行货币政策的方向。

可以预见,未来一段时间逆回购、MLF利率还会有进一步下调的空间,但不会是过去25个bp一步到位式的,而是渐进式的。同样LPR利率也会和成本端保持同步下降的节奏。

目前的LPR一年期利率是4.15%,而基准利率是4.35%,也许下一次下调LPR利率5个基点后,基准利率也会迎来四年来的首次下调,向LPR利率保持靠拢。

中型商业银行的成本端直接受益

利率调整影响最直接的是商业银行,这个月公布逆回购利率和MLF利率的时候,银行股都有不同程度的异动。

过去在央行公开市场操作规模不大的时候,货币政策的传导要靠存款准备金和基准利率双管齐下,存款准备金通过影响商业银行的资金价格和资金头寸来调节成本端,基准利率通过影响贷款定价来影响价格端,利差在这之间形成。

在2014年之后,公开市场操作的规模快速上升,已经替代传统的外汇占款成为基础货币投放的主要方式,央行影响市场利率的方式也更直接和灵活。

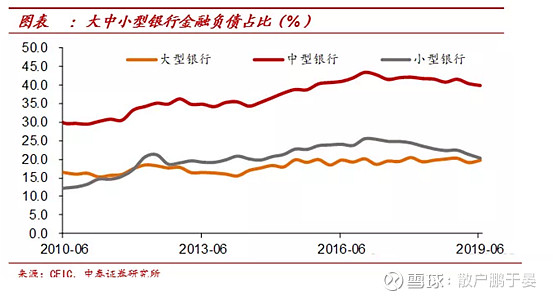

而与以往大家印象中商业银行负债主要来源于居民储蓄不同的是,金融负债已经是商业银行负债非常重要的构成部分。特别是中型银行,金融负债的比例已经接近40%之高。

这也意味着,成本端逆回购利率和MLF乃至SLF的利率下调,将使得中型银行直接受益,一些资产基数大的银行由于短期贷款原来是实行固定利率的,成本端的下降还有利于利差扩大,盈利能力的提升。

货币政策的宽松,也可能带来一定程度上的信用扩张。商业银行在“去杠杆”环境陡然提升的坏账压力也可能得到一定程度的缓解,至少被动暴雷的情况会减少很多。

这一系列对商业银行都是利好,我们也维持之前对我国商业银行规模居于中等的股份制银行的看好。

关注房地产政策是否会边际放松

我国的杠杆率并不低,货币政策能维持边际宽松,根本还是因为经济下行的压力实在太大,尤其10月的经济数据实实在在太难看。

每到经济不行的时候,大家就会想起房地产。

从短期来看,房地产在历史上数次承担起托底中国经济的重任;但从长期来看,房地产不仅把经济结构改革一次次推向深渊,还把这一代年轻人的生活一次次推向深渊。

虽然如此,但政策制定者什么时候考虑过长期?凯恩斯说,长期我们都死翘翘了。

这一轮周期其实高层对是否继续对房地产委以重任是很纠结的,几乎每个季度对房地产政策的表述都在变。上一次政治局会议以空前严厉的语调给房地产定性,除了“房租不炒”,还增加了“不将房地产作为短期刺激经济的手段”的定调。

可能是由于环境确实太差,在最近央行的三季度货币政策报告上,房地产的政策表述又发生了变化。

虽然没有取消不把房地产作为短期刺激的工具的定调,但房租不炒的字眼没了。不由得让人对下个月的政治局会议和中央经济工作会议会如何定调产生联想,这会不会是给下个月的会议热身?

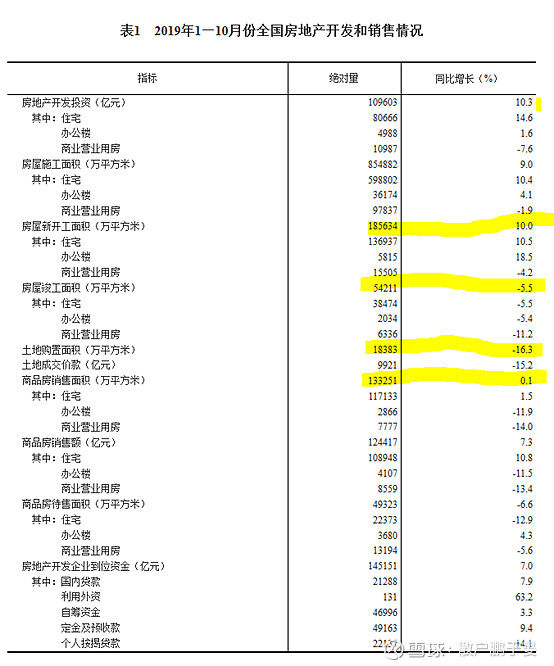

其实看看10月份的经济数据就不难理解:

10月份,全国规模以上工业增加值同比增长4.7%,增速比上月回落1.1个百分点。

10月份,社会消费品零售总额38104亿元,同比增长7.2%,增速比上月回落0.6个百分点。

1-10月份,全国固定资产投资(不含农户)510880亿元,同比增长5.2%,增速比1-9月份回落0.2个百分点。分领域看,基础设施投资同比增长4.2%,制造业投资增长2.6%,房地产开发投资增长10.3%。

10月份,进出口总额27071亿元,同比下降0.5%,降幅比上月收窄2.7个百分点。其中,出口15042亿元,同比增长2.1%,上月为下降0.7%;进口12029亿元,下降3.5%,降幅比上月收窄2.5个百分点。

三驾马车,出口受到外部环境影响基本是废了,这也是影响今年经济最主要的负面因素。内需的社零被汽车销售大大拖累了。剩下投资,投资一直以来都是经济的重要引擎,我们拿固定资产投资来说。

固定资产投资主要是基建投资和房地产投资,基建投资增速只有4.2%,拖了GDP的后腿,房地产投资虽然总的比例不如基建,但10.3%的增速依然是实力担当。

其实就实体经济而言,房地产投资的乘数效应要远远大于一般基建。

我国大部分的基建如道路、桥梁等,资金的周转效率是非常低的,高速公路之类收费项目还有回收周期可言,大部分地区的公益性基建项目根本不能产生现金流,纯粹为托底GDP而投资,一次性投资过后基本没有乘数效应可言,只会留下一堆债务。

相比之下,房地产投资的周转效率高,短则一年,长也就三五年就是一个项目周期。房地产还可以带动上游下游几十个行业,产生一连串的投资和消费。

基建投资还有一个重要的问题——债务率过高。

我国的基建投资依赖地方政府的投资,但是去年对地方政府隐性债务的整治发力过猛,导致今年在基建上地方已经拿不出钱了,对很多地方而言能够借新还旧付利息就不错了。专项债对庞大的债务存量和基建需求而言有些杯水车薪,这使得基建扩张的空间其实并没有想象的大。

从数据来看,房地产投资的韧性仍然很足,但几个数据仍然预示着不好的现象。

新开工面积同比增长了10%,但是竣工面积确实负增长5.5%,这种剪刀差已经持续很久了。与此同时,在房价下降的预期下商品房销售面积已经停止增长,开发商拿地热情也不高,土地成交面积同比大跌16.3%。

这意味房地产库存还处在上升周期,明年的库存继续走高,如果销售跟不上,开发商拿地、投资的热情将会进一步降低,房地产投资10%的增速可能很难继续保持。更甚者,房地产可能明年又将迎来一个“去库存”的周期。

我们前面说到,影响当前市场的三个核心要素是相互影响的,如果外部的谈判迟迟不能敲定,出口仍然无法托底经济,那么明年房地产政策出现变化则是极有可能的事情。

影响房企和购房者融资成本的利率已经在往下走,12月份的政治局会议和中央经济工作会议是否会删掉“房住不炒”的表述会不会有微妙的变化,将会是后续非常值得关注的内容。

优先政策支持行业和头部企业

货币政策的宽松一定程度会带来信用扩张,但这并不是绝对的,更多是结构化的扩张。

信用扩张除了金融机构的投放意愿,还取决于借款人的融资意愿。和十年前经济全面增长不同,当前宏观经济面临更多的问题,企业部门的投资意愿和投资冲动都不强。这一点从社融数据可以看出,社融增长乏力,而这其中居民中长期贷款的增长却很稳定,这说明企业部门的融资是没怎么增加的。

成熟经济体普遍利率水平都很低,发达国家零利率的不在少数。反倒是新兴经济体的基准利率水平普遍很高。这经济成熟水平相关,也和投资回报率相关。

在同样的外部环境下,头部企业显然比其他企业有更强的扩张意愿和扩张能力。

房地产业是个典型,我们曾经在分析房地产行业的时候说过,前十大房企的集中度越来越高。头部企业不仅能获得更便宜的资金,获得更优质的人才,更好的政策资源,还有更强的向外扩张的能力——走向国际市场。

一个行业可能只能保持6%的增速,但头部企业可能仍然能实现30%的增长,这30%的增长可能一部分来自阐释行业内中小竞争者的份额,还可能来自向国际市场的扩张比如其他新兴市场。

美国、日本、欧洲这十多年来的经济增长速度远远不如中国,但并不妨碍他们产生高增长的巨无霸跨国企业。

在基本面全面改善之前,任何行业的头部企业都拥有比中小企业更高的投资价值,也有更强的稳定性。

行业选择上,成长性行业应更侧重国家鼓励和支持的行业。

有政策引导和支持的行业本身就具备更强的扩张意愿和扩张能力。比如半导体行业,大基金几千亿的规模几乎带来的是零成本的资金,还有各类补贴。同样是财务暴雷,三安光电和欧菲光都拿到了地方国资的巨额资金,如果换成其他传统行业八成已经凉透了。

货币宽松会在短期影响资本市场的走势,但中长期要走出牛市还必须有基本面改善的“双击”。我们一开始提到的三个因素是不断在相互交叉影响的,谈判顺利则基本面可能提前触底,基本面提前触底则货币宽松可能提前结束。

至少三个因素中,货币宽松的方向是已经确定了的,而且短期来看不会逆转。12月的政治局会议将可能给这个方向一个更确定的基调,同时下个月中旬还将面临关税时点。变盘的时刻越来越近了。

原创不易,如果你觉得文章不错,关注和转发是对我最大的支持。

公众号ID:PYY-ZENG