视源股份的三季报表现和它的业绩预告基本一致,净利润同比增长66.32%,接近其此前业绩预告的上线。但有一些指标的变化,还是让不少长期关注视源股份的投资人不寒而栗。

盈利能力炸裂、营收增长哑火

如果只看净利润表现,视源股份三季度的业绩表现好得炸裂,但事情就怕连起来看。

视源股份的净利润增长率从2017年2季度开始稳步抬升,但营业收入的增长却在2018年2季度达到高峰,随后开始逐步下降。到了2019年3季度,营收同比增长只有8.32%。

换成单季度报表,这个趋势就更加明显:

三季度视源股份的营业收入已经停止增长。从2018年2季度营收增幅开始掉头向下,到今年3季度已经逼近了极限。再下一步,也许就是衰退了?

净利润是一家企业赚钱能力的反应,而营业收入增长速度则是公司成长状态的体现。

视源股份的净利润增长不难理解,教育平板和会议平板的最主要成本在LCD液晶面板上。根据IHSMarkit的报告,仅55吋液晶面板的价格在今年前三季度即下跌了30.6%,即将揭破100美元大关。这主要是由于国产面板厂的产能大量投产带来的价格战导致的,四季度预计国内的LCD产能将超过全球50%,面板价格短期很难回升,但这一变量并不掌握在公司手里。

和电视厂商面向终端消费者不同,视源股份的平板面向toB市场,价格有更大的刚性,盈利能力提升也就不足为怪。

营业收入增长哑火,意味着公司的增长可能面临瓶颈了。这个瓶颈,可能是公司内部的原因,也可能是外部市场环境发生了变化。

我们曾经说过,成长股最重要的是成长,是想象空间。一旦失去成长,没了想象空间,对公司所有的质疑都会接踵而至,估值也很容易失去支撑。

板卡增长发力、教育市场萎缩

视源股份的成长性源自旗下两大板块。一是电视板卡,电视机的销售增长基本停滞了,但也并没有下降,视源股份的增长主要来自智能电视办卡对传统电视办卡的替代;二是教育和会议平板,主要来自教育信息化推动的教育平板渗透率的提高。

我们曾经在对视源股份的分析里说,电视板块相对而言还是视源股份比较稳定的一大板块,一是因为终端市场比较稳定,本身业务的毛利并不是很高,市场新进者动力不是很强;二是因为智能电视对传统电视仍然有比较大的替代空间,产品有替代升级的趋势。

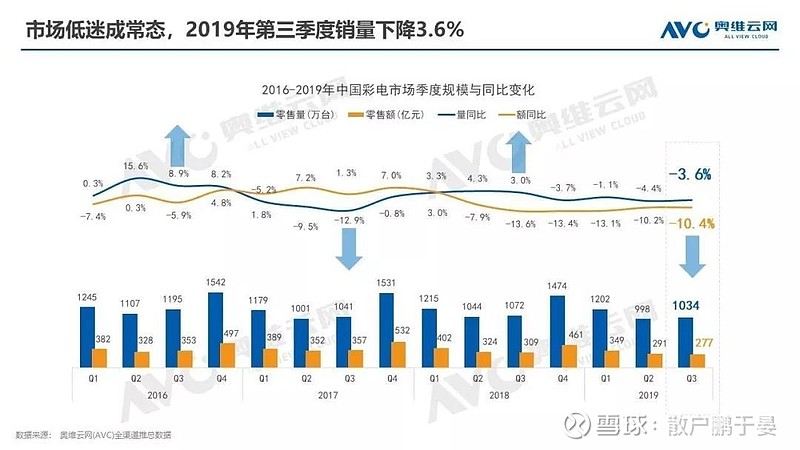

从奥维云网的数据来看,电视机的出货量虽然同比下降,但是这么些年基本是一升一降来回波动,没有太剧烈的变化。视源股份半年报披露的电视板卡收入增幅还有8.83%,三季度断崖式下跌拖累合并收入增长的可能性不大,除非公司战略性放弃这块业务。

这类细分市场,很难找到很专业的外部数据。但我们可以从视源股份的年报、半年报中发现一些蛛丝马迹。

2018年年报中,公司披露教育品牌的同比增幅达到36.02%。而2019年中报该数字已经下降到14.15%,增幅与去年全年相比呈现断崖式的下跌。中报也提及“2019年上半年中国大陆教育IWB产品市场销售同比下降15.1%,市场整体销售同比下滑12.7%”。

所以,大概率视源股份的营收失速是教育平板市场出问题了。

教育平板是视源股份最具想象空间的一块业务,也是视源股份身上色彩最浓重的标签。大部分研究机构对视源股份的分类都在“教育信息化”板卡,教育平板市场的衰退是影响到视源股份估值的系统性问题,值得投资者引起十二分注意。

供应链会否悄然生变?

终端市场之外,供应链的问题也应该引起投资者更多的注意。

我们曾经分析过,视源股份经营模式上更近似fabless模式,自己没有工厂,靠设计和委外加工获得产品,下游不直接面向终端用户而通过区域的经销代理商销售。视源股份在供应链上极其强势,对上游延期付款,对下游则基本不给赊销,一手交钱、一手交货。

这种供应链模式帮助视源股份形成了很好的财务安全垫,也保障了公司有稳定的成长性,和良好的财务调节能力。但供应链的强势建立在产品的强势上,但市场供求关系发生变化,这个平衡也可能随时生变。

对供应链变化的关注,可以聚焦两个方面:

一是应付款的大幅增加

视源股份应收票据增加了3.1亿元,据其公告是把原来以票据背书转让支付的改成了自开银行承兑汇票,这和公司之前公告的办理票据池业务的情况基本是吻合的,应付票据的增长幅度也基本相当。

但是,应付账款的增长幅度超过50%,就让人觉得很难理解了。原本,我们一直对公司有那么大额现金停留在账上,仍然去挤占供应商的资金不太理解,这季度在营收没怎么增长的情况下,应付款反而进一步大增,我们就更难理解了。

而这个数据我们认真查了一下,恰恰是第三季度才真正爬上来的,如果不是季节性因素,极有可能有两种原因,一是公司财务上有问题必须通过延缓支付供应商货款来解决,二是公司当期的订单不减反增,2-3季度委外生产的量提升导致应付款增加。

视源股份账面货币资金巨大,财务有问题的可能性不大。公司股权分散,被大股东挪用的可能性似乎也不大。那么很大的可能是,委外生产的量并没有减少,反而可能增加了。

除非教育平板市场环境真的在四季度有根本性的转变,否则我们确实很难理解。

二是销售和管理费用大增

营收已经爬不动了,但销售费用和管理费用分别同比增长了45%和44%。由于费用在列支上有调节空间,我们把他们放在一起说。

销售费用大增,意味着公司在维护渠道上花的费用大大增加。今年的教育平板市场萎缩,而视源股份能够维持教育平板出货的增长,渠道功不可没。

一切以区域代理商为销售渠道的行业,代理商都是厂商存货和资金的“蓄水池”。厂商一旦居于强势地位,就可以通过经销商进行存货管理,对经销商“压货”,而销售费用则是调节蓄水池的重要工具。

但一旦产品出现供过于求的局面,厂商处于弱势地位,则经销商渠道的情况也会发生很大的变化。通常,经销商会要求降低出厂价提升自身的毛利,同时还经常会要求提高返利。

教育平板视源股份并不是唯一的解决方案供应商,在市场萎缩时,如果对经销商政策不变,要维持平稳甚至增长是极其不合理的事情。

视源股份过去几年虽然销售费用增加也快,比如去年销售费用增加59%,但营收也同比增加56%,并没有像今年这样不成比例。

结合今年教育平板市场变化、公司营收增速下滑一起来看,视源股份的经销商政策必定是有变的,这种变化会不会预示视源股份在供应链上强势地位的转变?我们需要在接下来的年报里寻找答案,但这些变化应该引起长线投资人的注意。

解禁乌云压顶,机构集体撤退?

大规模的限售股解禁,是我们之前分析视源股份时最担心的问题。

我们曾经说,视源股份为数不多的流通股近半数被机构买走了,这导致视源股份的股价易涨难跌。但是如果首发限售股解禁,而原始股的股权分布又极其分散,小股东极有可能套现走人。

看好公司未来发展不减持股票那是对大股东适用的规则,对小股东来说,赚钱最实在。

试想一下,视源股份每年按净利润的30-40%分红,持股1%的小股东每年可以分到600-800万,但是如果把股票都卖了可以拿到6亿元,拿银行买个理财也有3000万的固定收益,如果是你,有什么理由不减持?除非…除非…除非公司在明年来个清仓式大分红。

视源股份有为数不少持股甚至低于5%的限售股股东,减持时连公告都不需要发。

届时,机构对视源股份高度控盘的平衡很容易被打破,对机构来说,在解禁前开溜是更明智的选择。

我们看看三季度的前十大流通股股东

除了外资和泓德远见在三季度大举加仓外,其余包括东方红、中邮战略新兴产业、景顺长城等都在趁着股价大涨大幅减持。

除了限售股解禁外,业绩不及预期当然也是重要的减持原因。

10家研究机构对视源股份2019年业绩给出的预测,最低在185亿元,最高在213亿元,中位值在200亿元左右。而截止3季度,视源股份的业绩停留在130亿元,四季度要实现70亿元的收入才能突破200亿元。

从过往几年数据来看,视源股份四季度的收入很难超过三季度,达成机构预期基本上已经是不可能的任务了。

最后,对视源股份投资者的建议是,四季度存在太多的不确定性,不论是限售股即将解禁,还是单季营收可能在四季度出现负增长,都可能对股价造成很严重的打击。此时此刻,留守的风险收益明显不成比例。

END

原创不易,如果你觉得文章不错,关注和转发是对我最大的支持。

公众号ID:PYY-ZENG