PANA

这个也是SPAC公司

该公司经营一个许可的在线赌博平台。

EBET在很小的基础上就产生了急剧收缩的收入,而IPO的估值似乎过高,所以我会从旁观望。

IPO的唯一上市账簿管理人是Boustead证券。

电子竞技正在寻求公共资本市场的资金,以继续开发其产品并扩大其销售和营销活动。

该公司的财务状况显示出很少的收入来源,因而造成了重大损失。

随着收入急剧下降,销售和营销费用在总收入中所占的比例显着增加。其销售和市场营销效率率转为负数。

预计电竞赌博的市场机会将在来年大幅增长,其中欧洲和亚洲将占主要份额。

Boustead Securities是唯一的承销商,该公司在过去12个月中领导的一次IPO自首次公开募股以来已产生108.6%的回报。

该公司前景的主要风险是维持其库拉索岛的游戏牌照,否则将无法提供赌博服务。

至于估值,管理层要求IPO投资者在IPO时支付过多的收益倍数,因此它似乎被高估了。我将观望IPO。

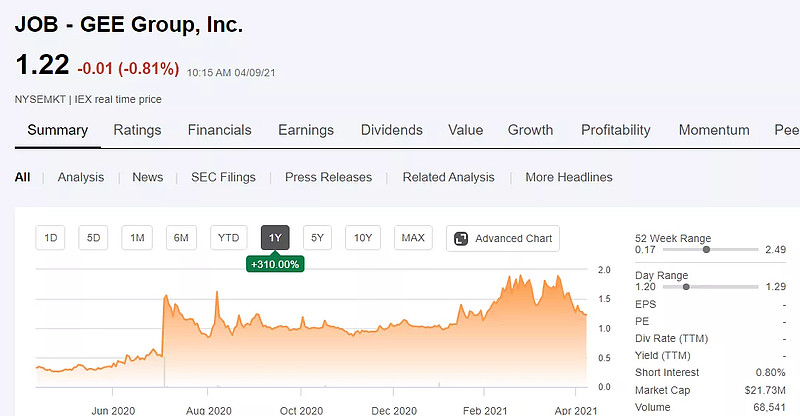

JOB

二次增发股,现在价格1.2,低于增发价格,因此放弃

NPCT

某种垃圾基金,放弃

欢迎关注公众号“老郭聊新股”

$GEE Group(JOB)$ $Esports Technologies(EBET)$ $Panacea Acquisition(PANA)$