经过我大量的文章阅读发现,艾德韦宣这家公司,本人认为不值得重仓认购,尽可现金参与。不值得融资认购。

原因是,公司增速并没有那么快,前景预期也没有那么美好,但是并不差!因此感觉较为中性。

新三板退市,跑到香港上市,公司整合营销解决方桉提供商,专注于在大中华区提供(i)体验营销,(ii)数字营销与品牌推广,及(iii)公共关係服务。根据灼识谘询报告,2018年,我们在大中华区高端及奢侈品牌市场的体验营销领域排名第一,佔市场份额约 6.3%。我们亦专注于开拓体育与娱乐IP拓展领域。是龙头公司。

请刘佳琳代言

业绩尚可

17年旧文章,做奢侈品营销的艾德韦宣(837732)拟IPO 红杉

知名投资机构红杉在艾德韦宣潜伏已久,投资5341.7万元目前已浮盈1.3亿元获分红467万元。艾德韦宣原股东艾特联合将其持有的艾德韦宣7%的注册资本份额以3666.6万元的价格转让给红杉信远。艾德韦宣新增注册资本48.33万元全部由红杉信远以1620万元认缴。2015年7月,红杉信远再次投资艾德韦宣,以55.1万元的价格认购其11.99万元新增注册资本。

今年以来,IPO审核提速加之新三板市场环境等各种因素作用下,新三板公司转板热情高涨,截止9月30日,处于排队中的有130家,处于IPO辅导状态的有435家。挂牌新三板一年多的艾德韦宣(837732)也在近日宣布启动IPO。

注意到,知名投资机构红杉在艾德韦宣潜伏已久,投资5341.7万元目前已浮盈1.3亿元获分红467万元。艾德韦宣近两年业绩良好,如IPO成功红杉将迎来更大获利空间。

服务顶级奢侈品品牌

2016年6月27日挂牌新三板的艾德韦宣是一家以服务顶级和中高端品牌为主的跨媒体整合营销传播公司,主要客户几乎全是顶级奢侈品品牌,包括宝马、奔驰、Dior、Tiffany等。

资料显示,艾德韦宣2014年营业收入2.51亿元,前五名客户周大福珠宝、华晨宝马、克里丝汀迪奥(Dior)、福特汽车、蒂芙尼(Tiffany)贡献了9197.24万元,占比36.7%;2015年营业收入3.26亿元,前五名客户宝马中国、一汽-大众、梅赛德斯-奔驰、蒂芙尼(Tiffany)、克里丝汀迪奥(Dior)贡献了1.16亿元,占比35.58%;2016年营业收入3.67亿元,前五名客户爱马仕、梅赛德斯-奔驰、香奈儿、沃尔沃、历峰商业有限公司(历峰集团系世界第二大奢侈品公司 )贡献8377.89万元,占比22.81%。

其中,Dior、Tiffany、梅赛德斯-奔驰、宝马是艾德韦宣老客户,连续两年出现在其前五大客户名单中。

能够获得顶级奢侈品品牌的青睐,团队实力自然不会逊色。据艾德韦宣披露,其核心业务团队成员均拥有10年以上中国区奢侈品和顶级品牌业界经验,并通过每年260场以上活动或项目进行不断锤炼。

了解到,艾德韦宣取得订单的方式主要有投标和签订框架合同方式。2014年、2015年艾德韦宣销售收入大部分由招标方式取得,非招标方式取得的销售收入在2014年和2015年占比分别为8.1%和4.1%,侧面验证了其业务团队的实力。

红杉两次投资5342万 浮盈1.3亿已获红利467万

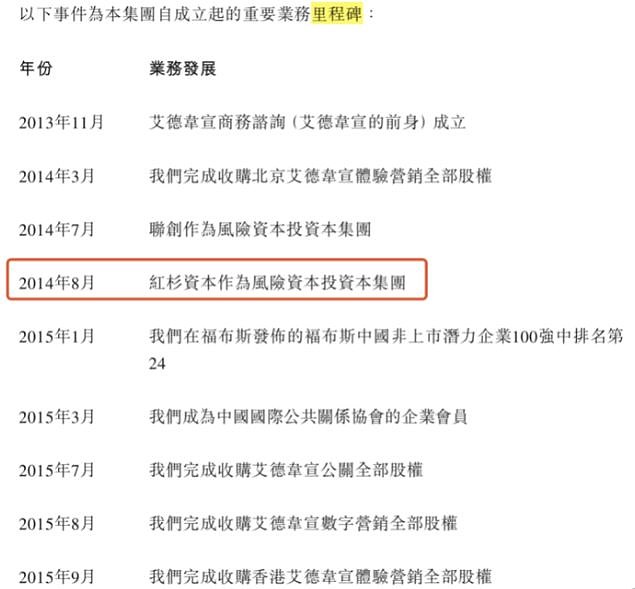

成立于2013年11月22日的艾德韦宣,在不到两年的时间里就两次获得知名投资机构红杉的投资,金额合计5341.7万元。

资料显示,2014年7月,成立不到一年的艾德韦宣获得北京红杉信远股权投资中心(有限合伙)(简称:红杉信远)的投资。艾德韦宣原股东艾特联合将其持有的艾德韦宣7%的注册资本份额(对应注册资本109.38万元)以3666.6万元的价格转让给红杉信远。同时,艾德韦宣新增注册资本48.33万元全部由红杉信远以1620万元认缴。当时艾德韦宣整体估值为5.4亿元。

不过,当时红杉信远对艾德韦宣的投资并非全无条件。2014年7月,艾德韦宣原股东与红杉信远签订了《投资补充协议》,进行业绩承诺。协议约定,艾德韦宣2014年度净利润不得少于3600万元。最终,根据会计师出具的《审计报告》,艾德韦宣2014年净利润3733.93万元,符合利润承诺要求,对赌完成。

2015年7月,红杉信远再次投资艾德韦宣,以55.1万元的价格认购其11.99万元新增注册资本。

资料显示,截止2017年6月30日,红杉信远持有艾德韦宣457.08万股,占比9.14%,为其第三大股东。截止10月10日,艾德韦宣总股本5000万股,总市值20亿元,红杉信远所持股份市值1.83亿元,浮盈1.3亿元。

目前来看,红杉信远的投资已有回报。根据公开资料统计,艾德韦宣成立至今已进行3次分红,对2014年-2016年的未分配利润进行分配,红杉信远已获分红466.8万元。

新业务起步 业绩增速放缓

在艾德韦宣的公开转让说明书里,直接列出了公司主要竞争对手:奥美公关、蓝色光标(300058.SZ)、伟达公关、华谊嘉信(300071.SZ)、省广股份(002400.SZ)、罗德公关及利欧股份(002131.SZ),几乎都为营销行业巨头。

艾德韦宣还将毛利率与同行业公众公司进行了对比,2014年、2015年1-9月,艾德韦宣销售毛利率分别为41.54%、39.21%,均超过同行业公众公司,并高于行业平均水平。

不过,作为一家成立不到4年的公司,艾德韦宣在营收规模上与竞争对手之间仍然存在很大的差距。以2016年营收为例,蓝色光标、华谊嘉信、省广股份、腾信股份营收分别为123.19亿元、34.53亿元、109.15亿元、13.49亿元,而艾德韦宣的营收仅为3.67亿元。

或许是出于扩大公司规模的需要,2016年,在体验营销等原有业务基础上,艾德韦宣拓展新业务,对业务团队进行扩充,导致2016年艾德韦宣销售费用同比增加26.02%,管理费用同比增加8.43%,财务费用同比增长8.24%。

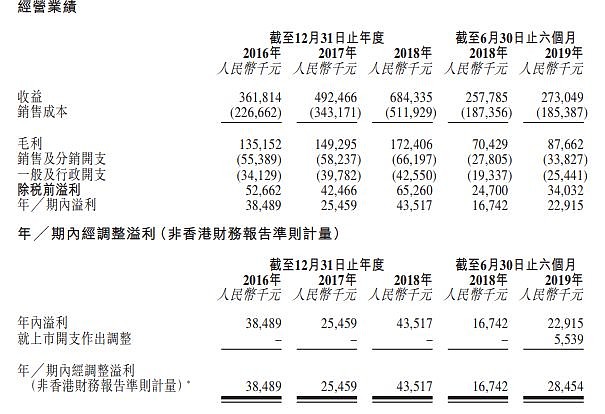

这在一定程度上或也拖慢了艾德韦宣成长脚步。2016年,艾德韦宣出现了业绩增速放缓的现象,营收同比增长率由2015年的29.95%降至12.8%,净利润同比增长率由14.82%降至0.35%。

不过,从艾德韦宣净利润来看,IPO财务标准早已满足。数据显示,2014年、2015年、2016年艾德韦宣净利润分别为3733.93万元、4287.43万元、4302.31万元。

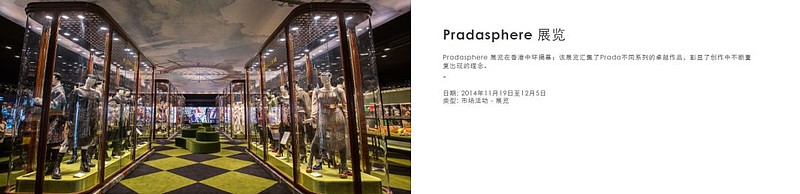

目前,艾德韦宣在时尚、体育、娱乐三大板块大力布局自身运营的项目。时尚方面,与深圳时装周主办商签订长期合作协议,为深圳时装周提供全方位的推广营销服务;体育方面,与环法自行车赛事主办商签订5年期战略合作协议,获得环法独家授权在中国区运营环法系列赛,并计划继续加大在体育方面的业务拓展。

9月18日,奢侈品营销公司艾德韦宣向香港联交所递交了IPO申请,东兴证券(13.140, -0.06,-0.45%)为独家保荐人。

这不是艾德韦宣第一次试水资本市场,2016年艾德韦宣曾挂牌新三板,后退市,2017年公司又试图A股上市,于今年年初终止A股上市辅导,半年之后再次赴港IPO。

查阅招股说明书后我们发现,尽管艾德韦宣在奢侈品营销行业中名声响亮,业绩中也存在着应收账款增速快、占比高,毛利走低等问题。

应收账款增速快 三年增149%

艾德韦宣是整合营销解决方案提供商,主要从事数字营销和品牌推广、公共关系服务等业务,直接竞争对手包括蓝色光标(5.650, -0.10, -1.74%)、奥美公关、伟达公关等。

招股资料显示,2016年、2017年和2018年公司总营收分别为3.62亿元、4.92亿元和6.84亿元,2017年和2018年营收对比去年同期分别增长35.91%和39.02%。2019年上半年,艾德韦宣营收2.73亿,同比增长5.8%,半年报业绩增长幅度有所回落。

总体来看,3年来艾德韦宣的营收处于高速发展的状态,和营收一同高速增长的,还有公司的应收账款。

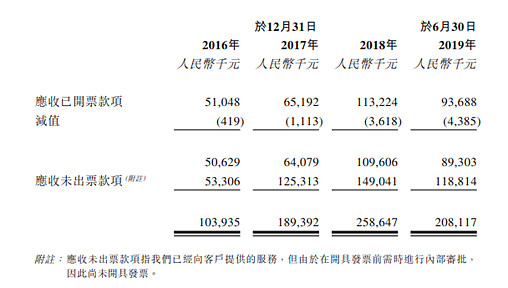

数据显示,2016年公司应收账款总额为1.04亿元,2018年应收账款总额为2.59亿元,三年来增长了两倍多,2017和2018年应收账款的同比增长率分别为81.7%和37.04%,2017年应收账款增速远远超过营收增速。

同时,公司应收账款占总资产比例也相对较高,2016年至2019年H1这一比例分别为43.56%、55.55%、63.85%和53.78%。直接竞争对手蓝色光标在这一时间范围的比例分别为25.46%、28.88%、38.54%和38.02%。

来源:招股资料

值得注意的是,公司应收账款明细中,包括应收未出票款项这一项,对此公司解释称,应收未出票款项指公司已向客户提供服务,但由于开具发票前需要进行内部审批,因此尚未开具发票。

三年来,应收未出票款项增速明显,2017年和2018年分别同比增长135.8%和19.2%。未出票应收款占总应收账款的比例也较高,2016年至2019年上半年,占比分别为50.96%、66.14%、57.62%和57.09%。

新浪财经翻阅公司在新三板上市时递交的招股说明书,发现公司此前并未提及应收未出票款项这一具体科目,且2014年和2015年公司应收账款余额分别为7692万和7567万,应收账款金额相对保持稳定。

应收未出票款项出现在本次港股IPO的招股书中。数据显示,2016年和2017年,公司应收账款同比增速分别为36.8%和81.7%;2017年,未披露具体明细的应收未出票款项增长幅度达135.8%。

坏账计提比例激进 各时间段皆低于同行

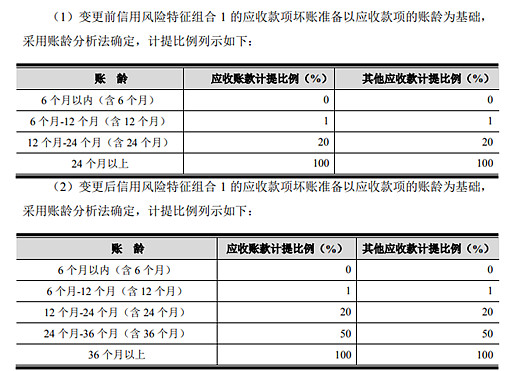

艾德韦宣应收账款增幅显著,占资产比例高于同行,坏账计提比例上却比同行更加激进。

蓝色光标2018年年报显示,公司对6至12个月的应收账款计提2%的坏账,12至24个月的坏账计提比例为30%,24个月以上计提比例即为100%。对比而言,艾德韦宣各个时间段的计提比例都更低。

资料显示,公司在新三板上市之前曾变更过坏账计提比例。此前,公司24个月以上的应收账款坏账准备计提比例为100%,变更之后,公司一定程度上延长了应收账款坏账计提的账期,36个月以上的计提比例为100%,而24~36个月的坏账准备计提比例变更为50%。

即,若公司本身拥有1000万的24~36个月的应收账款,在计提比例变更前,公司需要对这部分应收账款计提100%的坏账准备,转入资产减值损失后冲减利润,在计提比例变更之后,公司仅需对这部分应收账款计提50%坏账准备,冲减利润的金额随之减少。

本次港股IPO,公司延续变更后的坏账计提比例。

毛利走低 市场竞争压力大

除应收账款增速快、坏账计提比例激进外,公司还存在毛利下滑的问题。

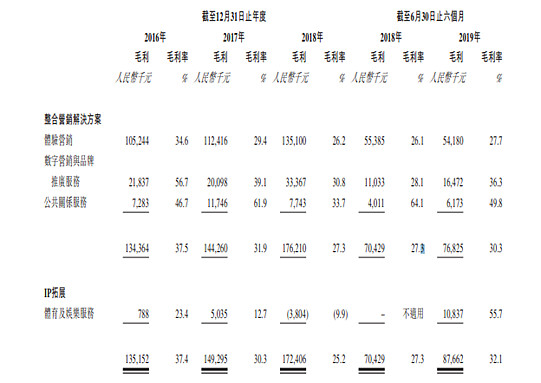

据招股资料,2016年~2018年公司毛利率总体呈下滑趋势,2016年公司毛利率为37.4%,此后一路走低,2018年低至25.2%,2019年上半年虽略有回升至32.1%,但尚未恢复三年前的水平。

分业务来看,体验营销占公司总营收比例较大,为公司支柱型业务,但毛利水平却成了公司总体业务拖后腿的存在,2016至2019年上半年,体验营销的毛利率分别为34.6%、29.4%、26.2%、26.1%和27.7%,除体育及娱乐服务外毛利率最低。

公司在招股资料中提到,目前大中华区高端及奢侈品牌体验营销市场中,公司所占市场份额为6.3%,第二、三、四名的市场份额分别为4.4%、3.8%、3.2%,市场份额差距较小,行业集中度不高,故可能存在激烈的市场竞争,从而拉低公司毛利。

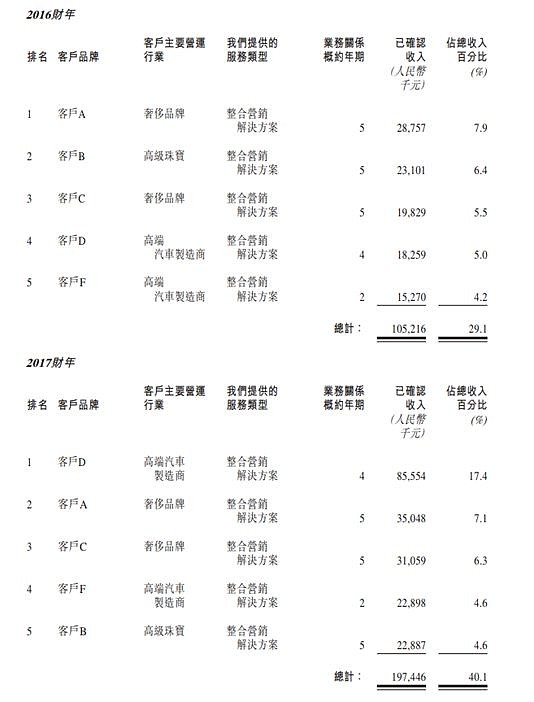

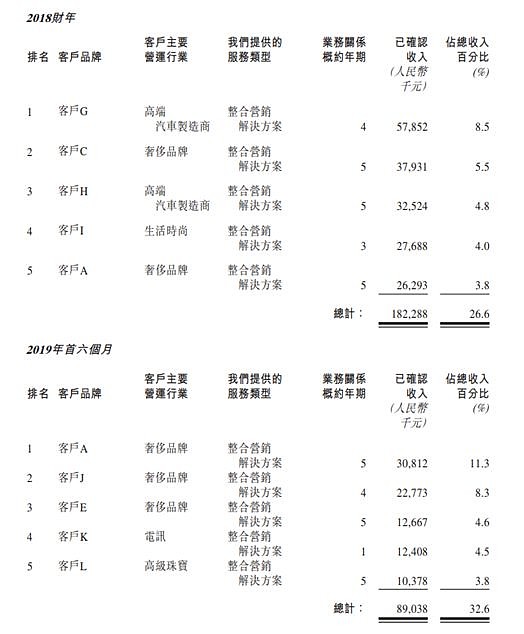

大客户情况上同样可以佐证这一点,公司在招股资料中提到,2016年至2019年上半年,公司来自五大品牌客户的收入占比约为29.1%、40.1%、26.6%和32.6%。

2016年曾出现在前五大客户中的客户A,B,C,D,F,在2019年上半年唯有客户A尚存在于前五大客户名列中,客户B、D、F在2017年之后就已离开前五名单。仔细看客户D近年来确认的信息,我们发现,2016年客户D(高端汽车制造商)业务往来金额为1826万元,随后2017年,客户D加深与艾德韦宣合作,确认收入金额为8555万元,且业务关系概约年限为4年,然而,2018年后D客户即不再出现在前五大客户行列,我们无法得知是因为金额偏少未上榜还是公司因市场竞争激烈已流失这位大客户。综合来看,唯有客户A一直与公司保持着紧密的业务联系。客户A为著名的奢侈品牌爱马仕。

市场竞争激烈外,公司还面临着宏观环境造成业务波动的风险。据公司披露,因社会事件,部分奢侈及高端品牌客户向香港办事处表明将延迟原计划在2019年下半年推出的体验营销项目,目前,香港办事处为公司贡献约10%~13%的收益

PO前遭红杉资本退出,艾德韦宣扛不起宣奢侈品营销服务大旗?

在国内营销界,艾德韦宣集团控股有限公司(简称“艾德韦宣”)被称为整合营销专家,专注于跨媒体整合营销传播服务,服务的客户包括路易威登、迪奥、梵克雅宝、奔驰、宝马在内的众多一线奢侈品牌,在大中华区高端及奢侈品牌市场的体验营销领域排名第一。

在高端奢侈品牌市场站稳脚跟后,艾德韦宣将业务拓展至体育与娱乐IP拓展领域,并开始向资本市场发起冲击。据智通财经APP了解,日前,艾德韦宣已于通过港交所上市聆讯,计划于2020年1月正式在联交所主板挂牌上市。

值得注意的是,此次赴港上市,并不是艾德韦宣第一次接触资本市场。早在2016年6月,艾德韦宣就曾在新三板上市,后为了集团整体战略发展及更好的管理自愿撤销上市。2017年,艾德韦宣还试图在A股上市,但在2019年3月因发展战略变化才终止A股上市辅导,转战港股提交上市申请。

更早之前,艾德韦宣在2014年和2015年先后获顶尖风险投资机构红杉资本两次投资,金额合计超过5000万元(人民币,单位下同),持股9.14%。不过,据招股材料显示,红杉资本已于2019年9月退出。或许,红杉资本对艾德韦宣未来的看法,都隐含在离别中。

营收增速下滑,体验营销业绩贡献收窄

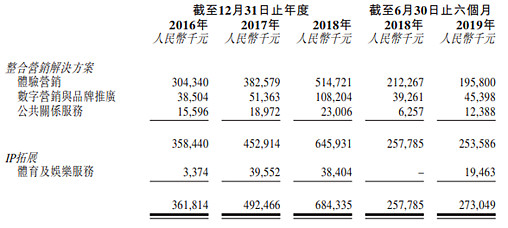

据智通财经APP了解,艾德韦宣是一家整合营销解决方案提供商,不过按业务性质划分,共有整合营销解决方案和IP拓展两大业务。

具体来看,整合营销方案包括体验营销、数字营销与品牌推广、公共关系服务。其中体验营销服务包括推出新产品或产品线、筹办新店、时装秀、开业庆典、展览、路演以及驾驶体验之旅等;数字营销与品牌推广服务包括了包括在微博、微信、抖音、小红书、Facebook、Instagram等社交平台为客户推出活动。我们亦在天猫等在线平台推广客户的产品;公共关系包括公共关系策略咨询服务、日常客户沟通、媒体关系管理、联络及名人协调服务。

整合营销方案的主要客户几乎全是奢侈品牌,主要包括Louis Vuitton、Dior、Tiffany、爱马仕、BMW、Mercedes-Benz等。根据灼识咨询报告,2018年艾德韦宣在大中华区高端及奢侈品牌市场的体验营销领域排名第一,占市场份额约6.3%。

IP拓展包括体育IP和娱乐IP。据智通财经APP了解,艾德韦宣是在2016年发力体育IP,先后获得西甲俱乐部和环法自行车赛的授权,以组织、推广相关活动。至于娱乐IP,艾德韦宣除了和湖南芒果娱乐一起投资了网剧《出线了,初恋》,还和英国顶级娱乐制作公司Stufish Production投资成立斯达菲亚洲公司,在澳门运营特技节目《狂电派》。

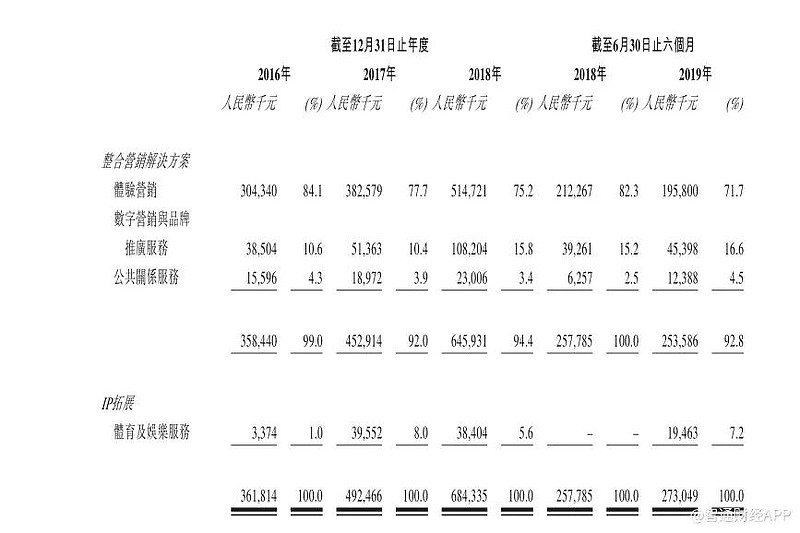

据招股书披露,艾德韦宣大部分收入来自于体验营销,在2016-2018年和2019年上半年中,该业务实现的营业收入分别为3.04亿元、3.83亿元、5.15亿元和1.95亿元,于总收入中的占比分别为84.1%、77.7%、75.2%和71.7%。

据智通财经APP了解,体验营销虽然作为艾德韦宣的业绩支柱,但于总收入的占比逐渐降低,主要是因为数字营销与品牌推广服务的稳步崛起。数据显示,2016-2018年和2019年上半年中,数字营销与品牌推广服务实现营业收入分别为3850.4万元、5136.3万元、1.08亿元和4539.8万元,于总收入中的占比分别为10.6%、10.4%、15.8%和16.6%。

但是数字营销与品牌推广服务的稳步崛起并不能抵消体验营销服务下滑带来的影响。2019年上半年,体验营销服务实现营业收入1.95亿元,同比下降7.76%。受此影响,整合营销方案营业收入为2.53亿元,同比下降1.63%。而过去三年,该业务整体一直保持着稳健的增长,年复合增长率为34%。

至于,IP拓展业务然收入贡献较小,但是收入增长较大。数据显示,2016-2018年,实现营业收入分别为337.4万元、3955.2万元和3840.4万元,增长了逾11倍。不过,该经历了2017年的高增长后增速明显放缓。

因此,艾德韦宣总营收增长在2019年上半年遭遇“滑铁卢”。根据招股书披露,2019年上半年,艾德韦宣营业收入为2.73亿元,同比增长5.8%。而2016年-2018年,其总营收分别为3.62亿元、4.92亿元和6.84亿元,年复合增长率为37.46%。

对于2019年整体的营收情况,艾德控股在招股书中透露:“我们概不能保证自身的整合营销解决方案服务会保持吸引力。我们亦无法保证自身将能为业务获取新的客户。倘我们无法维持与现有客户的业务及吸引新客户,则我们的销售将减少且我们的经营业绩将受到不利影响。”

行业竞争激烈,毛利率急跌

除了营业收入增速放缓外,艾德韦宣还存在毛利下滑的问题。

据招股书披露,2016年-2018年,艾德韦宣的毛利率分别为37.4%、30.3%和25.2%,总体呈下滑趋势。2019年上半年,艾德韦宣的毛利率虽略有回升至32.1%,但仍未回到三年前的水平。

分业务来看,整合营销解决方案的盈利能力整体处于下滑趋势。其中,体验营销作为业绩支柱,毛利率水平却成为短板。数据显示,2016-2018年和2019年上半年,该业务毛利率分别为34.6%、29.4%、26.2%、26.1%和27.7%;逐渐崛起的数字营销与品牌推广服务毛利率水平也有明显下降,由2016年的56.7%下降到2019年上半年的36.3%。而增长较快的IP拓展盈利能力波动较大,2018年毛利率出现-9.9%的尴尬表现。

业内人士分析指出,受整合营销解决方案的拖来,艾德韦宣未来的毛利率仍将面临很大的挑战。事实上,营销解决方案服务行业属大中华区拥有低市场集中度的竞争性行业。从全球4A公司、地方大型营销服务集团到大多数中小型企业等不同层面的综合营销解决方案服务提供商全面使用彼等的良好资源(包括策略及创意、数字平台技术及独特的媒体资源)参与行业竞争。小型服务提供商正以较低的价格通过提供类似服务在行业内竞争。因此,服务提供商之间的价格竞争使市场竞争更加激烈。

欢迎关注微信公众号:郭公子港美股IPO

雪盈证券开户优惠:新开户即可参加红包雨抽奖,入金20000港币以上再送300港币+郭公子独家奖励150人民币,再享郭公子独家打新手续费补贴(每笔补贴50港币,每月限返3笔)

必须要走郭公子专属链接注册开户:专属链接