【特别提示】本订阅号中所涉及的证券研究信息由光大证券海外研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

光大海外研究

TMT(信息科技):付天姿/吴柳燕

【文章摘要】

公司是全球领先智能设备产品及服务提供商,PC业务受益行业回暖及结构升级趋势有望维持稳定增长,移动业务严控成本以期盈亏平衡,IDC业务拓展高增长细分领域、构筑中长期增长点,驱动整体业绩维持平稳增长。

◆PC业务:公司龙头地位稳固,受益行业周期回暖趋势持续

Intel供应危机缓解、PC创新迭代加速有望驱动本轮PC市场出货量回暖趋势持续。公司PC出货份额稳居市场前二,2Q19出货量份额达25%跃居全球第一,龙头地位稳固。受益产品结构升级以及公司供应链动态管理策略,公司PC业务表现优于同业,我们预计19-22E财年营收CAGR为 5.9%。综合主要元器件成本及产品结构变化,PC业务利润率有望维持稳定。

◆移动业务:后排厂商难以突围,严控成本缩减亏损

公司智能手机业务作为后排厂商与头部厂商的差距扩大,出货量份额由2014年的4.8%降至2018年的2.2%。公司通过专注美洲市场占据一席之地,鉴于其主动调整退出部分国家市场,预计19-22E财年营收CAGR为 -5.7%,有望于20财年实现盈亏平衡。

◆IDC业务:行业发展空间广阔,构筑中长期增长点

IDC市场于2H19回暖,后期5G商用、云计算发展将推动IDC建设需求持续释放。公司位居全球X86服务器市场第四位,市占率为5.7%,维持较强上升势头。公司以传统企业级市场为业务基础,重点发展超大规模、软件定义基础设施、高性能计算三大细分市场。FY2Q20由于记忆体单价下滑导致营收下滑;伴随IDC市场需求整体回暖及新订单贡献,公司IDC业务有望逐季改善,预计19-22E财年营收CAGR为3.8%。

◆估值与评级

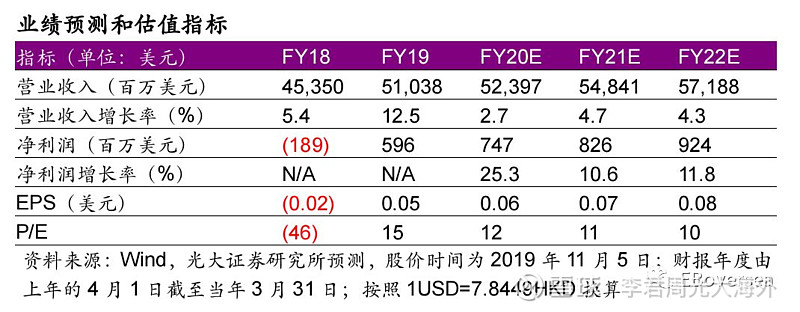

我们预计公司20-22E财年净利润为747/826/924百万美元,对应19-22E财年净利润CAGR为16%。公司相比华硕和宏碁等后排厂商有望更大程度受益于PC行业整体回暖,收入端成长确定性佳,而未来净利润放量情况则有赖于其规模效益释放及内部成本费用管控情况。参考港股市场硬件销售可比公司20年(对应联想21财年)7-14倍PE区间,台股、美股市场PC同业20年8-15倍PE区间,给予其21财年12倍PE(对应20财年13.3倍 PE),对应目标价为6.5元港币,首次给予“增持”评级。

◆风险提示:PC行业回暖不及预期;成本费用率管控不及预期;移动业务继续亏损;IDC行业竞争格局变化

◆点击文末“阅读原文”即可获取完整PDF版报告

【投资聚焦】

关键假设

公司主要业绩贡献来自PC业务。受益PC行业回暖、上游供应危机缓解,公司出货量将继续保持稳健增长,我们预计20-22E财年公司PC出货量分别为65.3/69.3/72.7百万台,对应19-22E财年CAGR为6.7%。由于公司印度市场低端产品出货增加,ASP短期小幅下降,然产品组合优化趋势驱动ASP中长期保持维持稳定,我们预计20-22E财年公司PC ASP分别为598/598/598美元,对应19-22E财年CAGR为-0.7%。综合出货量及ASP表现,预计PC业务保持稳定增长,我们预计2020-22财年公司PC业务营收增速分别为6.8%、6.0%、5.0%,对应19-22E财年营收CAGR为5.9%。

区别于市场的观点

公司核心PC业务市场龙头地位稳固,相比华硕和宏碁等后排厂商有望更大程度受益于PC行业整体回暖,公司收入端整体维持低-中个位数稳定增长。受益PC业务规模效应、叠加移动及IDC业务盈利改善,公司净利润具备快速成长潜力;然而基于公司自身成本费用管控及各条业务线经营策略,我们认为后期利润实际放量幅度及持续性仍面临一定不确定性。

股价上涨的催化因素

1)受益本轮PC市场回暖,公司短期内收入端稳定增长性有保障;公司成本费用管控得当或带来净利润超预期放量

2)IDC业务聚焦高增长细分市场培育中长期成长驱动力,IDC业务市场位势抬升、业绩改善有助于整体估值提振。

估值与目标价

我们预计2020-22E财年净利润为747/826/924百万美元,20财年由于PC业务回暖、移动业务及数据中心业务亏损收窄导致净利润大幅增长25%,而后有望维持平稳增长,预计21-22财年分别同比上升11%/12%,对应19-22E财年净利润CAGR为16%。参考港股市场硬件销售可比公司TCL电子、小米集团20年7-14倍PE估值区间,台股、美股市场PC同业可比公司(华硕、宏碁、惠普)20年8-15倍PE估值区间,认为给予公司21财年12倍PE为合理估值水平(对应公司20财年13.3倍 PE),对应目标价为6.5元港币。

【正文部分】

1、联想集团:全球领先的智能设备服务提供商

1.1、主营业务

联想集团是全球领先的智能设备产品及服务提供商。公司以智能设备与数据中心业务为核心,主营个人电脑(PC)、平板与智能设备、移动业务、数据中心业务及云服务等,业务遍布北美、拉美、亚太、欧洲、中东、非洲等全球主要市场,在个人电脑、手机、数据中心等主要业务全球市场份额均处于领先水平。

1.2、股权结构

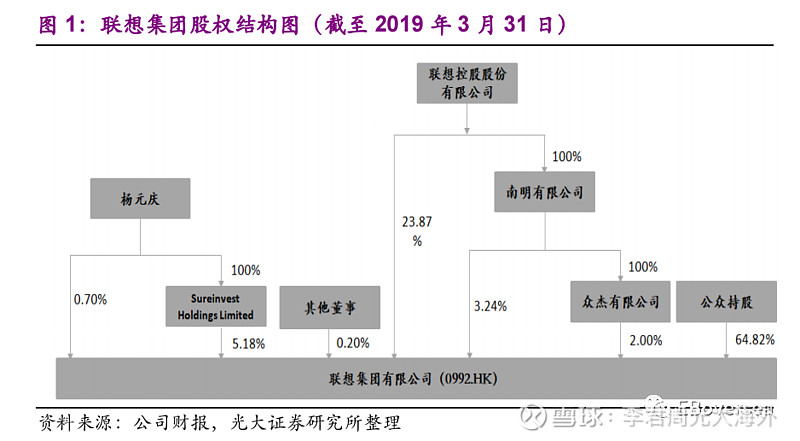

联想集团为联想控股旗下港股上市公司,联想控股直接及间接持股29.10%,公司董事长兼CEO杨元庆先生直接及间接持股5.89%;而公众持股比例为64.82%。

1.3、营收结构

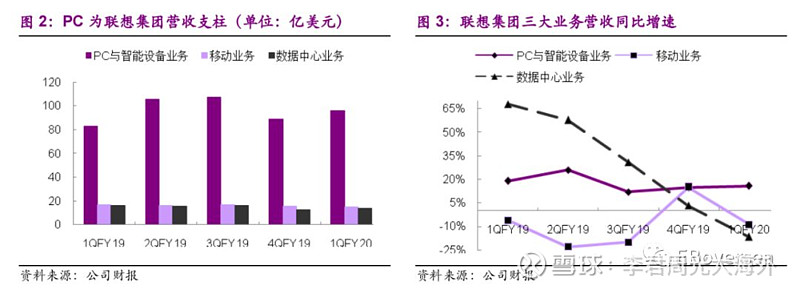

公司整体营收结构由智能设备与数据中心两大业务集团构成,其中,智能设备业务集团由个人电脑和智能设备业务、移动业务及云业务构成,个人电脑和智能设备业务又分别由个人电脑、平板电脑、智能设备及消费电子投入构成。

公司采取多元化业务结构,以盈利为先的策略,不断优化业务重点。19财年,公司继续聚焦PC主线业务作为核心支柱,精简移动业务减少亏损,持续投入高增长高潜力的数据中心业务以期构筑长期增长点。

19财年公司PC与智能设备业务营收384.8亿美元,同比上升14%,营收占比75%;移动业务营收64.6亿美元,同比下降11%,营收占比13%;数据中心业务营收60.3亿美元,同比上升37%,营收占比12%。智能设备与数据中心双轮驱动之下,19财年业务整体稳定增长,收入同比上升12.5%,税前溢利大幅增至8.6亿美元,EPS扭亏为盈。

公司业绩短期以PC驱动回暖,中长期看数据中心业务潜力兑现。短期内,核心业务PC行业回暖,毛利水平维持高位,公司迎合高端化市场趋势叠加自身龙头地位下的品牌效应与高议价能力,营收与盈利有保障,短期业绩核心支柱稳固。中长期来看,公司发力数据中心业务,专注超大规模数据中心、软件定义基础设施、超性能计算的三大高增长细分市场,从硬件走向解决方案供应的高毛利策略,公司长远发展可期。

1.4、历史业绩及估值分析

1)2011财年,公司营收高增长,主要由于PC业务海外市场表现良好,业绩高成长兑现导致PE-TTM下降。

2)2012-2015财年,PC业务销量稳定,叠加移动业务增长迅速并于2014年收购摩托罗拉后全球出货量达致顶峰,驱动公司营收规模逐步扩张,净利润保持稳定增长,PE-TTM处在10x-16x震荡区间,自身业绩增长动公司市值扩张。

3)2016财年,PC业务受行业低迷影响营收出现下滑,表现不及预期,移动业务在中国和北美开展业务转型导致营收增速放缓、亏损增加,叠加重组成本和一次性的费用包括收购摩托罗拉移动和System X相关费用,公司全年录得净亏损,面临业绩估值双杀。

4)2017财年,PC行业持续疲软,公司PC业务表现虽优于市场,但仅实现微增从而影响营收,移动业务仍处于转型调整阶段、营收大幅下滑,公司营收触底,股价处在盘整阶段。

5)2018财年,公司推行盈利优先战略,PC产品组合改善驱动公司营收重回增长轨道;2019财年营收实现双位数增长。伴随PC产品结构改善战略持续有效推行,移动业务精简细分市场战略转型成效显现,以及数据中心业务亏损大幅收窄,公司整体业绩改善驱动公司股价于2H18实现一波上涨。

6)2020财年,伴随PC市场持续回暖,高端化趋势显著,移动业务及数据中心业务亏损继续收窄,公司进入稳定盈利轨道,未来PC业务回暖趋势持续、IDC业务放量有助于公司估值提振。

2、PC业务:公司龙头地位稳固,受益行业周期回暖趋势持续

2.1、PC行业周期性回暖,产品结构升级趋势持续

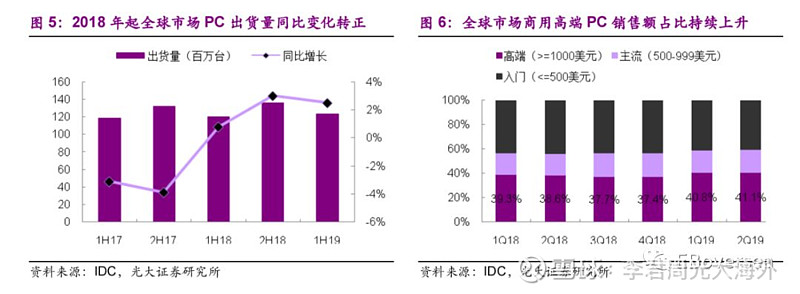

基于PC回归商业办公和娱乐需求本源,PC市场中长期需求保持稳定,并伴随换机周期、经济环境等影响因素呈周期性小幅波动。由于Win-10更新拉动硬件需求,PC行业整体出货规模于2018年扭转同比下滑态势、恢复小幅上升,开启本轮回暖周期。根据IDC数据,全球市场1H18/2H18/1H19出货量分别为12亿/13.6亿/12.3亿台,对应同比增速分别为0.8%/3.0%/2.5%。鉴于智能手机颠覆性创新匮乏,出货量增速下滑,短期对PC行业冲击边际效应递减,叠加后续Intel供应危机缓解,PC创新迭代加速,本轮PC市场出货量回暖趋势预计将持续1-2年。

PC行业高端化趋势明显,中低端产品市场进一步受挤压。根据IDC数据,1Q18-2Q19高端(价格高于或等于1000美元)商用PC在全球市场销售额占比稳步上升,2Q19销售额占比达41.1%,销售额同比增长25.2%。

据IDC预测,需求增量将集中在商用PC以及消费PC中游戏和超薄型号等细分品类。其中商用PC受半年一次的Win-10升级直接推动,自18年Q2至今需求呈复苏趋势。游戏本则得益于2019年软硬件集中升级上新推动的换机潮,Intel将原有的Coffee Lake平台处理器整理再升级成第九代处理器平台使游戏相关性能重点提升,同时PC终端游戏也将集中发布新品,换机需求将在2H19或2020年集中释放。技术与大众审美需求则将共同驱动超薄型号的需求,随着高性能笔记本客户群逐渐扩大,薄屏、全面屏等成为主流,而GPU GTX Max-Q更广泛的应用将提供技术支撑。

2.2、公司出货量跃居第一,供应短缺加速马太效应

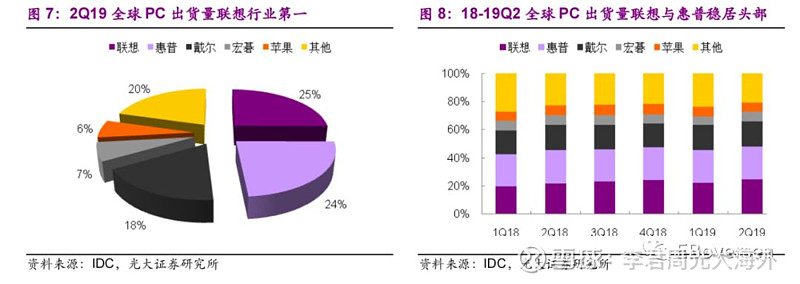

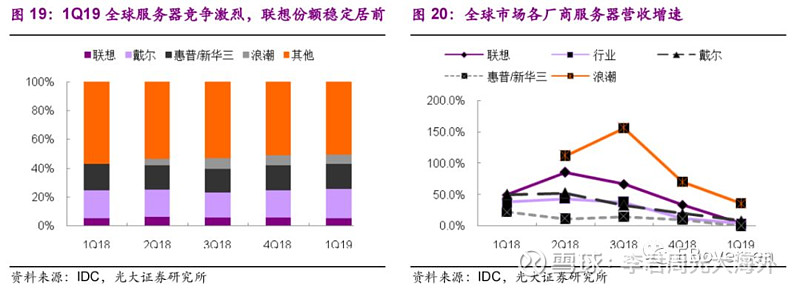

PC行业集中度较高,全球市场头部厂商份额稳定,包括联想、惠普、戴尔等,联想与惠普交替占据龙头,竞争胶着。根据IDC数据,2Q19联想出货量同比增长18.2%远超行业增速,出货份额达25%跃居全球第一;2Q19惠普出货量同比上升3.2%,增幅显著小于联想,出货份额达22%位居全球第二。

2018年起出现的元器件供应短缺则加速全球市场马太效应,头部厂商以强势地位进一步挤压中小厂商生存空间。公司作为一线厂商享较高议价权,在本轮供应危机有望进一步领先长尾竞争者。

2.3、上游供应资源决定高端产品线战略

公司采取供应商深度合作+高端产品战略。PC产业链上游由Intel、微软联盟主导,Intel、AMD掌握核心处理器芯片供应,微软掌握操作系统供应,享有高集中度、高话语权及高附加值。公司作为电脑ODM组装及分销商,技术壁垒低,议价能力弱。公司和上游处理器供应商Intel、AMD绑定深度合作关系、并且在上游供应不确定性情况下适时动态调整其主要元器件CPU的供给配比,从而掌握优质处理器供应资源保障自身产品品质与发展空间,支撑高端产品线战略。

供应方面,Intel供应危机缓解,替代供应商AMD市场份额提升,有利于公司PC市场地位巩固,业务表现有望继续优于同业。一方面,Intel 10nm制程CPU于2H19投产,10nm制程突破有望缓解14nm制程产能压力,同时伴随Intel退出5G手机基带业务有望进一步为其生产减负,18年以来的CPU供应短缺情况或将缓解。另一方面,公司增加AMD供给配比,分散CPU供应商加强危机应对能力,AMD 7nm制程CPU市场反馈良好,消费者对AMD接受程度普遍上升。根据Trendforce数据,1H19公司PC CPU来自AMD供应比例约占三成,下半年出货有望继续受到AMD较大程度支持。综合来看,短期内公司在一线厂商间具备较高风险应对能力与业务增长潜力。

公司顺应高端品类的市场需求高增长趋势,重点发展高盈利高需求的高端品类且成效较好,支持公司短期营收表现。公司通过继续发展工作站、轻薄本、显示器、游戏本等高利润高增长细分产品,持续优化产品结构,其出货及收入增速有望继续优于行业整体表现。

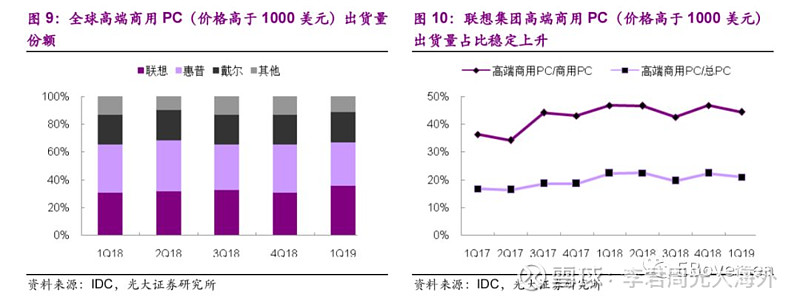

公司在高端PC市场地位更加稳固,根据IDC数据,公司高端商用PC(价格高于1000美元)1Q19出货量同比增长25.9%远超行业增速,市场份额为36.2%略高于惠普的31%跃居全球第一。公司高端商业PC出货量占比稳定上升,高ASP品类驱动其销售增长高于行业水平。

2.4、主要元器件价格表现直接影响利润率

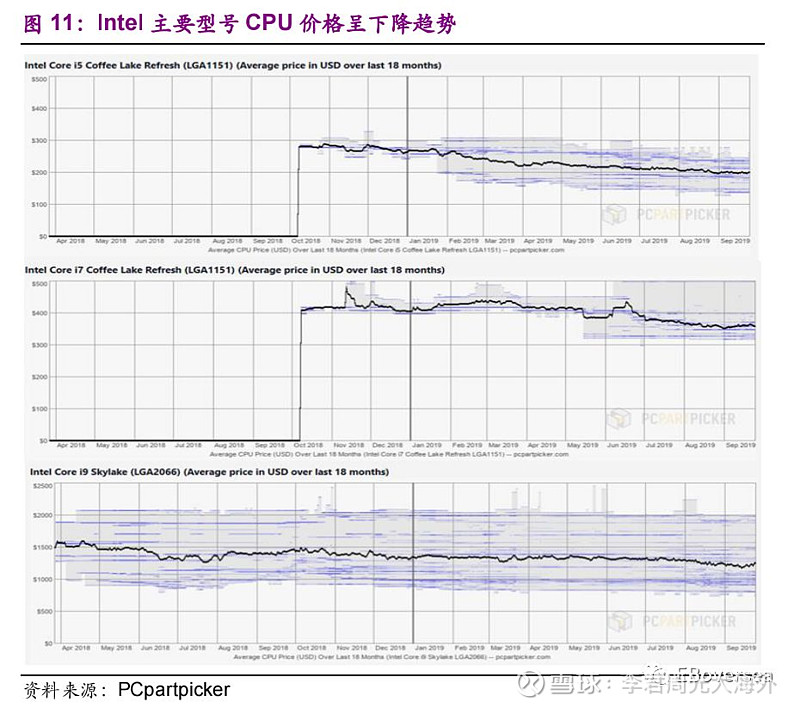

PC主要零组件包括CPU,存储器,键盘、鼠标、摄像头等输入设备,以及显示器等输出设备。其中CPU、存储器、显示器等核心器件环节,全球供应链份额较为集中,主要厂商供需情况影响下游ODM厂商采购成本与利润率表现。展望2H19,主要元器件CPU成本压力有望缓解,存储器价格延续环比下降态势但降幅收窄,显示器成本稳中微降,有利于公司控制采购成本、提升利润率表现。

2.4.1、CPU

1H19受Intel CPU供给不足影响,CPU价格有所上涨;展望2H19,伴随Intel退出5G手机基带业务为其生产减负,CPU供应短缺情况或将缓解,公司CPU成本压力有望缓解。

2.4.2、存储器

2019年上半年存储器市场供过于求,价格环比持续下跌;展望下半年,综合厂商减产效应带来供给端收缩以及传统季节性旺季带来需求端扩张,存储器供需失衡态势有望逐步缓解,存储器价格环比下降幅度有望继续收窄,部分高容量存储器或呈现小幅上涨态势。

2.4.3、显示器

显示器价格呈稳定微降趋势,据PCpartpicker数据,自2018年3月至2019年7月,20-22寸显示器价格维持在180美元,23-26寸维持略高于200美元,27-30寸维持在略低于500美元。

3、移动业务:后排厂商难以突围,严控成本缩减亏损

3.1、手机行业集中度提升,公司与头部厂商差距扩大

全球智能手机行业整体需求较为饱和,增量空间主要来自拉美、非洲等新兴地区。中国、美国、西欧等国家或地区进入存量竞争阶段,头部厂商竞争愈发白热化,市场份额渐趋集中。东欧、中东、非洲、拉美等新兴市场成长性更佳,东欧、非洲为头部厂商重点战略布局地区;而拉美市场目前各龙头厂商布局力度相对较小,竞争环境相对缓和。

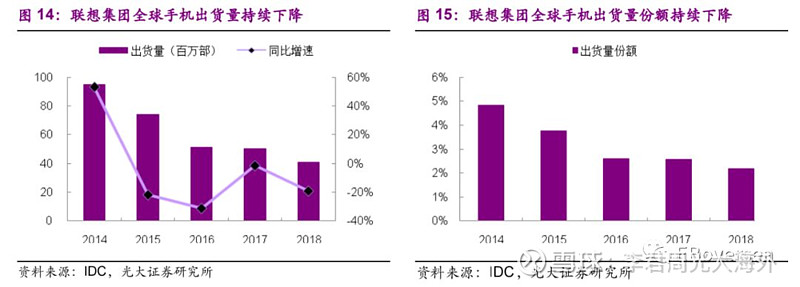

全球手机市场马太效应明显,强者益强,公司作为后排厂商与头部厂商出货量及份额差距有所扩大。公司全球手机出货量及份额近年持续下降,2Q19出货量同比下降7.1%,份额由2014年的4.8%降至2018年的2.2%;通过摩托罗拉和联想双品牌战略差异化布局,把握细分市场需求,占据一席之地。

3.2、精简产品组合及区域布局,严控成本以期盈亏平衡

得益于各地区战略调整及合理成本费用控制,公司2019财年移动业务税前亏损由2018财年的4.63亿美元收窄至1.39亿美元;伴随公司移动业务战略调整成效进一步显现,预计移动业务有望于2020财年达到盈亏平衡。

3.2.1、美洲

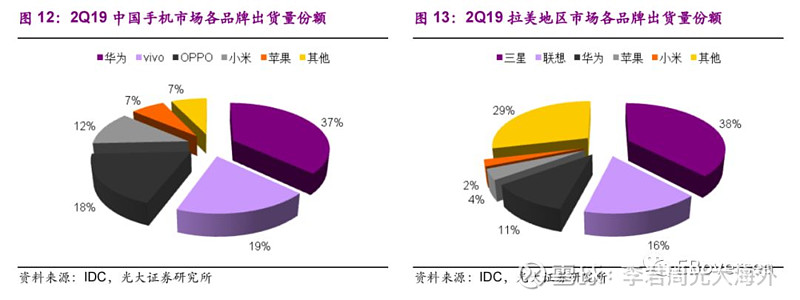

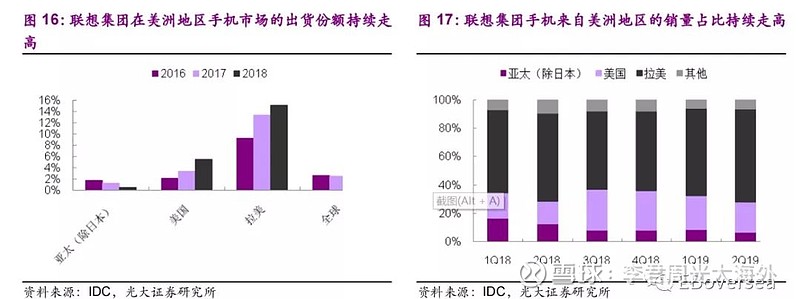

公司专注美洲市场,2Q19来自美洲地区的销量占比高达86.8%;凭借摩托罗拉品牌在北美市场影响力,通过运营商渠道切入;同时在拉美市场采取本土化策略,主推主流价位产品,市场表现强劲。公司2019财年北美出货量同比增长48%,拉美市场份额持续增长,保持盈利。根据IDC数据,2016-2018年美洲地区核心市场份额持续走高;2Q19公司于美国市场份额达6.2%位居第三,在拉美地区市场份额达16%,位居第二、仅次于三星。

3.2.2、其他地区

公司在中国、欧洲、中东、非洲等头部厂商集中、竞争难度较高的市场则采取保守策略,精简产品组合,简化业务控制支出。在中国市场,公司缩减业务,布局联想品牌产品。在欧洲、中东、非洲市场,则进行有限投资维持健康增长。印度市场由于面临中国各大品牌争夺,胜出难度较大,公司进行联想和摩托罗拉双品牌防御性布局,以入门级产品覆盖低价位市场。

4、IDC业务:行业发展空间广阔,构筑中长期增长点

4.1、IDC市场将于2H19回暖,5G、云计算催生广阔空间

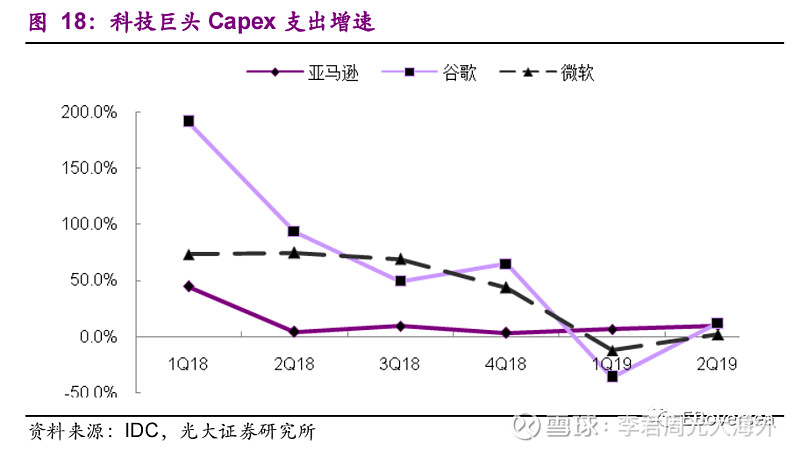

2H19数据中心市场需求回暖,后期5G商用、云计算发展将推动IDC建设需求持续释放。前期谷歌、Facebook、亚马逊、微软等海外主要需求方资本开支谨慎,4Q18以来IDC市场规模增速放缓,伴随5G等新应用放量,IDC市场需求有望于2H19开始回暖。长期来看,5G商用进程推进下,数据流量大量增长,有望推动数据中心建设需求持续释放。据Cisco预计,全球IP据流量将由2016年的6.8Zettabytes增长至2021年的20.6Zettabytes,复合增速约25%;超大型数据中心数量将由2016年的338个增长至2021年的628个,复合增速13%,超大型数据中心服务器数量占比将由2016年的27%上升至2021年的53%。

4.2、公司位居全球X86服务器市场第四

IDC硬件设备市场主要由服务器、存储器、网络设备及安全设备构成,其中,服务器市场仍由 x86架构主导,具备弹性好、可靠、灵活、可扩展及高性价比等特点。

BAT及美国科技巨头包括谷歌、微软等均具有定制化需求,定制化产品+服务的完整解决方案渐成主流,公司把握完整解决方案的市场需求,逐步提升产品能力融合深度服务,相比单纯硬件销售业务有利于提升客户粘性以及毛利率。另一方面,私有云企业客户存在定制化需求,公司计划提供定制化程度以进一步提升业务竞争力。

公司提供完整产品系列,包括服务器、存储器、网络设备、融合架构、软件及选件。公司于2014年收购IBM System X,伴随转型整合推进,ThinkSystem服务器产品系列不断更迭完善、此外亦推出ThinkAgile融合架构,丰富产品组合强化各类解决方案能力。

X86服务器为公司主要收入来源,公司位居全球服务器市场第四位。全球服务器市场维持快速增长,一线厂商均积极涉足,竞争格局仍存在变数;华为于年内宣布未来或主动退出服务器市场,专注发展鲲鹏生态及服务器部件,国内服务器市场竞争格局有望改善,浪潮、联想集团作为国内一线厂商有望受益。

根据IDC数据,1Q18至4Q18期间,公司服务器营收增速显著高于同业,分析主要因为公司在高增长细分市场份额提升迅速。1Q19行业整体营收同比上升4.4%、增速放缓,品牌商中戴尔和惠普/新华三位居行业前两大龙头位置,其中戴尔市占率稳居第一,1Q19营收同比增速达8.9%高于行业整体,1Q19市占率继续扩大至20.2%;惠普/新华三保持第二,营收同比增速为0.2%低于行业水平,1Q19市占率达17.8%;浪潮营收上升势头强劲,1Q19同比上升36.4%,市占率达6.2%位居全球第三;联想1Q19营收增速3.9%略低于行业水平,市占率为5.7%位居全球第四,在行业增速放缓背景下,由于此前连续季度高增长所累积的高基数,公司营收增速有所回落。IDC行业参与者较多,传统龙头厂商戴尔、惠普/新华三龙头地位稳固,浪潮增速迅猛、份额提升较快,伴随2H19行业回暖、公司持续加强自身竞争力,预计有望保持与行业同步的增速、维持市场份额。

4.3、以传统企业级市场为基础,重点拓展高增长细分领域

公司以传统企业级市场为业务基础,重点拓展高增长细分市场。2014年公司收购IBM服务器业务,切入企业级数据中心市场,重点发展超大规模、软件定义基础设施、高性能计算三大高增长细分业务。公司在三大细分市场均保持高增长,2019财年贡献数据中心业务近一半营收,其中超大规模业务三位数增长,软件定义基础设施收入利润几乎翻倍,高性能计算领域进一步巩固在HPC 500强名单上的领先地位。公司同时计划布局汽车、智慧城市等客户稳定性较大的细分市场,提升业务发展潜力。

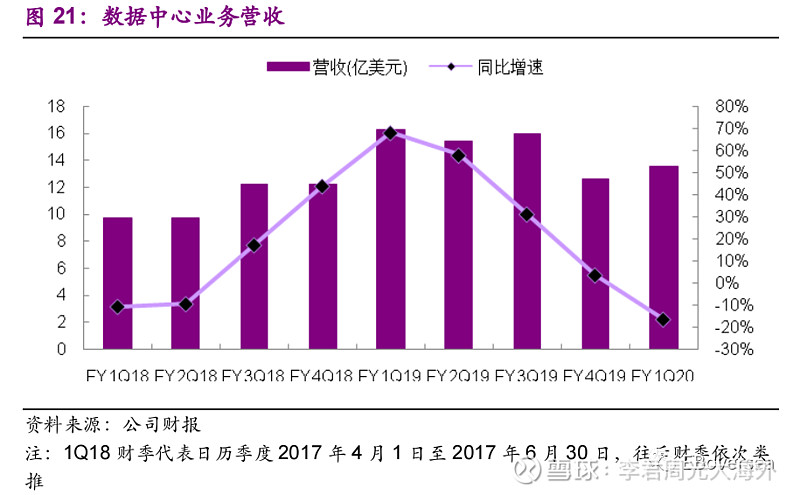

2016-2017财年间,由于公司收购整合System X经历转型阵痛期,叠加2017财年企业传统需求减弱致全球服务器市场表现放缓、中国超大规模数据中心竞争加剧、及主要零件成本增加,公司数据中心业务营收萎缩,处于亏损状态;伴随公司解决方案能力提升,高细分领域市场份额上升,3Q18财季-4Q19财季IDC业务营收同比均转为正增长,亏损额有所收窄;1Q20财季则由于记忆体单价下滑导致营收下滑;基于记忆体供给端收缩、需求端改善,我们预计记忆体价格有望企稳,驱动IDC行业需求回暖,叠加新客户项目顺利拓展,公司IDC业务营收有望逐季改善。

5、财务分析

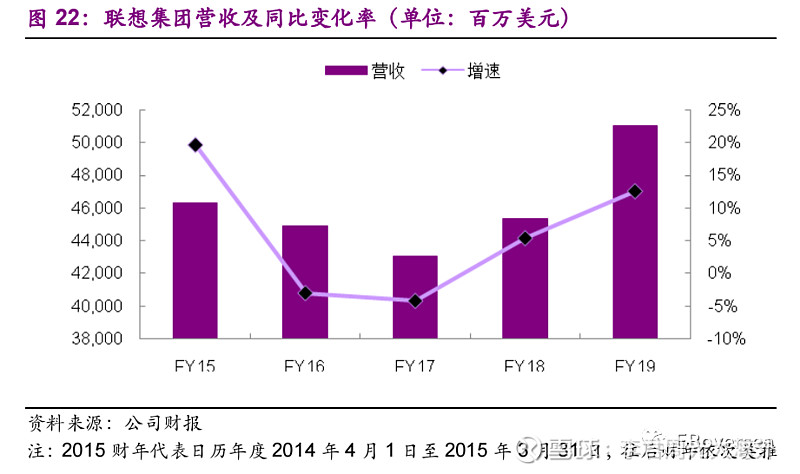

公司营收2016财年-2017财年间逐年下降,主要由于PC业务受全球市场表现低迷影响,移动业务处于战略转型阶段;受PC市场回暖及公司产品组合改善影响,营收自2018财年起触底反弹步入增长轨道,2019财年实现营收510.4亿美元,较上年同比增长12.5%。

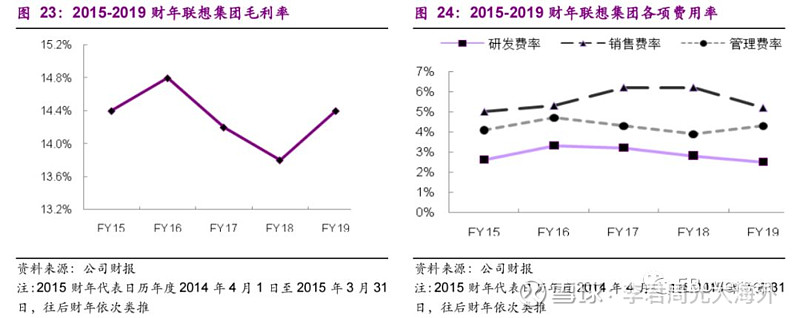

2016财年-2017财年间毛利率逐年下降,主要由于零件成本上升影响;2019财年回升至14.4%,主要由于个人电脑和移动业务利润率上升所致,其中核心PC业务毛利率最高。

费用方面,2019财年OPEX为60亿美元,金额与营收同步扩大,而OPEX费率降至12.0%为2016财年以来最低水平,主要得益于研发费用率受益规模效应持续下降,同时移动业务精简下销售费率一改2015财年以来上升趋势于2019财年首次下降,管理费用率控制较为稳定。

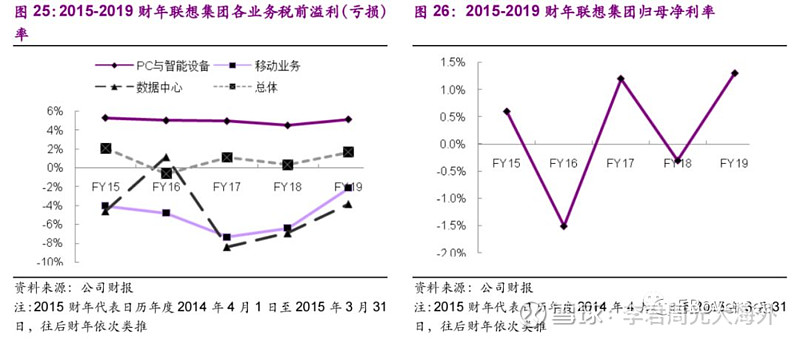

2015财年-2018财年公司税前溢利率持续走低,于2019财年扭转颓势由2018财年的0.9%大幅上扬至2.3%,主要由于三项业务盈利情况均大幅改善。其中PC与智能设备业务税前溢利率回升至5.2%;移动业务整体税前亏损率收窄至2.1%;数据中心业务税前亏损率收窄至3.8%。

2016财年因重组成本和一次性的费用,包括收购摩托罗拉移动和SystemX相关费用,公司全年录得净亏损;2018财年,公司抵消4亿美元递延所得税资产,导致其归母净亏损。伴随三项业务盈利情况均大幅改善,公司于2019财年归母净利润达到6.0亿美元,对应归母净利率为1.3%。

6、盈利预测

收入方面,我们分别从PC和智能设备业务、移动业务和数据中心业务集团进行拆分预测。

6.1、智能设备业务集团

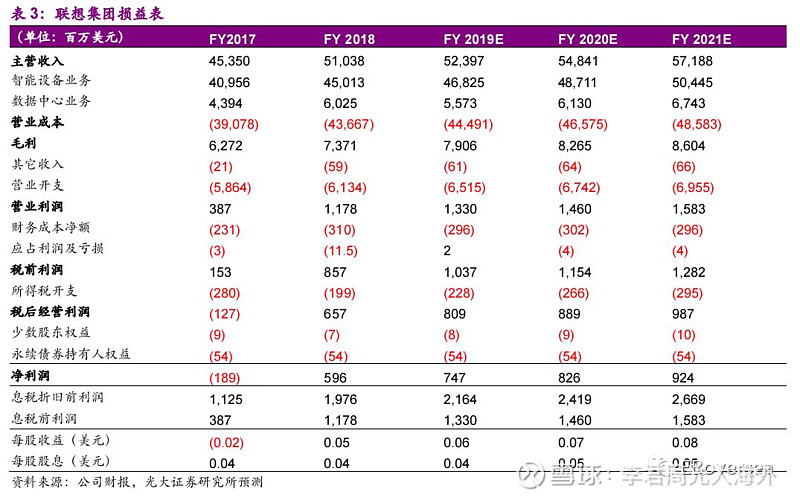

2019财年联想集团PC和智能设备业务营收为384.75亿美元,同比增长14%,其中PC营收占比90%以上。受益PC行业回暖、上游供应危机缓解,公司出货量将继续保持稳健增长。由于公司印度市场低端产品出货增加,ASP短期小幅下降,然产品组合优化趋势驱动ASP中长期维持稳定。综合出货量及ASP表现,预计PC业务保持稳定增长,我们预计2020-22财年公司PC营收增速分别为6.8%/6.0%/5.0%,对应19-22E财年营收CAGR为5.9%。综合平板电脑业务伴随行业市场衰退呈下滑趋势、智能设备、消费电子投入业务维持稳定,我们预计2020-22财年公司PC和智能设备业务营收增速分别为6.1%/5.4%/4.6%,对应19-22E财年营收CAGR为5.4%。

2019财年联想集团移动业务营收为64.6亿美元,同比下降11%。公司专注美洲市场,市场表现强劲,在中国、欧洲、中东、非洲等头部厂商集中、竞争难度较高的市场则采取保守策略、精简产品组合,简化业务控制支出。但鉴于全球手机市场表现疲软,且公司出于战略调整退出部分国家市场,移动业务预计保持下降趋势,我们预计2020-22财年移动业务营收同比变化率分别为-7.3%/-5.7%/-4.1%,对应19-22E财年营收CAGR为-5.7%。

2019财年联想集团云业务营收为7800万美元。鉴于公司云业务营收占比极低,且尚无进一步拓展规划,我们预计2020-22财年公司云业务维持稳定。

综合PC和智能设备业务、移动业务及云业务2020-22财年营收增速情况,我们预计2020-22财年公司智能设备业务集团营收增速分比为4.0%/4.0%/3.6%,对应19-22E财年营收CAGR为3.9%

6.2、数据中心业务集团

2019财年联想集团数据中心业务集团营收为60.25亿美元,同比增长37%。记忆体单价下滑或致2020财年营收承压,考虑三大高增长细分领域未来发展空间广阔,叠加其综合性服务业务模式确保竞争力,具备中长期持续增长潜力。伴随公司解决方案能力提升、记忆体单价维稳、及新客户订单贡献,IDC业务有望逐季改善,并于21财年重回增长轨道,我们预计2020-22财年数据中心业务集团营收增速分别为-7.5%/10%/10%,对应19-22E财年营收CAGR为3.8%。

基于以上,我们预计20-22E财年总营收分别为523.97/548.41/571.88亿美元,分别同比增长2.7%/4.7%/4.3%,对应19-22E财年营收CAGR为3.9%。其中,个人电脑和智能设备业务营收CAGR为5.4%,20-22E营收占比略有上升,分别为77.9%/78.5%/78.7%。移动业务营收CAGR为-5.7%,20-22E营收占比逐年略有下滑,分别为11.4%/10.3%/9.5%。数据中心业务集团营收CAGR为3.8%,20-22E营收占比逐年略有上升,分别为10.6%/11.2%/11.8%。

毛利率方面,综合PC业务毛利率有望维持稳定、移动业务及数据中心业务毛利率有望改善(PC成本端主要零部件价格下降对冲印度市场低端产品出货增加对毛利率短期压力,同时移动业务通过摩托品牌布局电信运营商渠道、主打最佳预算型手机、产品精简奏效,以及数据中心业务解决方案能力提升带动软体服务占比提升),我们预计20E毛利率为15.1%,伴随各项业务毛利率趋稳及低利润率数据中心业务占比扩大,我们预计21/22E毛利率分别为15.1%/15.0%。

费用方面,考虑到年内PC业务销售力度加大,我们预计20财年整体OPEX费用率由19年的12.02%上升至12.45%;鉴于各项业务市场战略稳步推进、规模效应渐显,我们预计21/22财年整体OPEX费用率有望下降,分别为12.28%/12.15%。

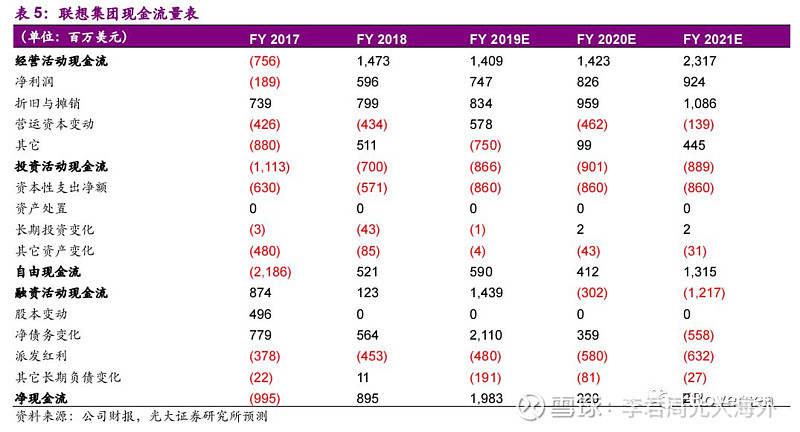

结合收入端、毛利端及费用端分析,我们预计20财年毛利率上升,对冲整体OPEX费用率上升影响,将驱动公司税前溢利率上升;伴随21-22财年毛利率稳定、各项费用管控得当致OPEX费用率下降,税前溢利率有望进一步上升。我们预计公司20-22E财年税前溢利分别攀升至10.37/11.54/12.82亿美元,对应税前溢利率分别为2.0%/2.1%/2.2%,20-22E财年归母净利润为7.47/8.26/9.24亿美元,对应归母净利率分别为1.4%/1.5%/1.6%。

7、估值水平

7.1、相对估值

在港股,我们选取TCL电子(1070 HK EQUITY)以及小米集团(1810 HKEQUITY)作为可比公司。TCL电子主营电视机生产及分销业务,1H19电视销量位居全球第二,海外市场业务是业绩增长的重要驱动。小米集团以销售智能手机及IoT硬件为工具,实现MIUI系统及IoT平台的用户引流,不断巩固自身平台优势以推进互联网变现,通过手机+AIoT双引擎战略驱动业绩增长。

在台股,我们选取华硕(2357 TTEQUITY)以及宏碁(2353 TT EQUITY)为可比公司。华硕主营手机、PC、主板及其他部件,宏碁主营PC及显示器,两者PC出货量份额皆位居市场前十,PC市场回暖驱动两家业绩增长。

在美股,我们选取惠普(HPQ USEQUITY)作为可比公司。惠普主营PC和打印机设备,PC出货量份额位居市场前二,PC市场回暖带来其PC业务分部增长,然受打印机设备业务疲软拖累导致其整体增速不及同业。

在港股、台股和美股三地市场,同业可比公司18-21E净利润CAGR区间在-12%-47%,同业可比公司2019/2020年PE估值区间在7-18x/7-15。

同业可比公司20年PE估值区间在7-15倍,平均11倍。其中,TCL电子整体业绩主要由电视机生产及分销业务驱动,行业技术壁垒相对较低,互联网业务增长迅速但营收占比仍处于低个位数水平,市场预计18-21E净利润CAGR为13%,未来业绩增速平稳,当前股价对应19/20年7.2/7.5倍PE。

小米集团尽管手机销售、互联网变现业务承压,然而IoT业务、新型变现渠道发力、海外市场拓展有望驱动整体业绩维持较快增长,我们预计18-21E净利润CAGR为21%,当前股价对应19/20年18/14倍PE,其手机MIUI平台、IoT行业龙头地位给予其一定估值溢价。

华硕得益于移动业务亏损收窄、显卡业务行业去库存结束后开始拉动出货及NVIDA/AMD新品带动提价,19年业绩有望大幅改善,而后20-21年业绩增速趋稳,市场预计18-21E净利润CAGR分别为47%,当前股价分别对应19/20年14/12倍PE。宏碁受益PC市场回暖,未来业绩有望维持平稳增长,市场预计18-21E净利润CAGR为8%,当前股价分别对应19/20年16/15倍PE;惠普业绩受打印机设备业务疲软拖累导致其整体业绩成长性明显不及同业,在18年由于税收调整导致净利润大幅增厚的基础上19年净利润预计下滑,20-21年利润表现基本稳定,市场预计19-21E净利润CAGR为1.2%,当前股价对应19/20年7.6/7.5倍 PE估值倍数相比华硕和宏碁偏低。

联想集团核心业务PC市场龙头地位稳固有望继续受益行业周期回暖趋势,移动业务精简产品组合、简化业务控制支出,数据中心业务聚焦高增长细分市场培育中长期成长驱动力。相比华硕和宏碁等后排厂商有望更大程度受益于PC行业整体回暖,收入端成长确定性更佳、未来净利润放量情况则有赖于整体规模效益释放及公司内部成本费用管控情况。我们预计联想集团19-22E财年净利润CAGR预计为16%,20财年由于移动业务及数据中心业务亏损收窄导致净利润大幅增长25%,而后有望维持平稳增长,预计21-22财年分别同比上升11%/12%。

鉴于公司定位硬件产品ODM组装销售,目前业绩来源仍主要来自PC业务,IDC业务尚处培育阶段,短期内整体业绩回暖较大程度取决于PC业务表现,故参考港股市场硬件销售可比公司TCL电子、小米集团20年7-14倍PE估值区间,台股、美股市场PC同业可比公司(华硕、宏碁、惠普)20年8-15倍PE估值区间,认为给予公司21财年12倍PE为合理估值水平(对应公司20财年13.3倍 PE),对应目标价为6.5元港币。

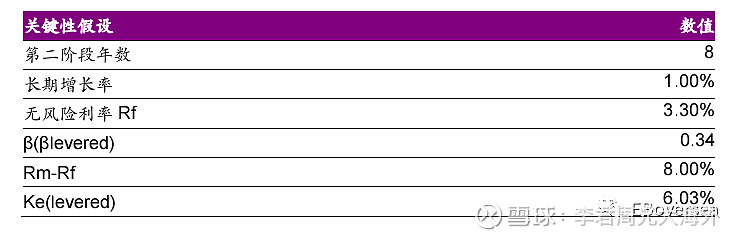

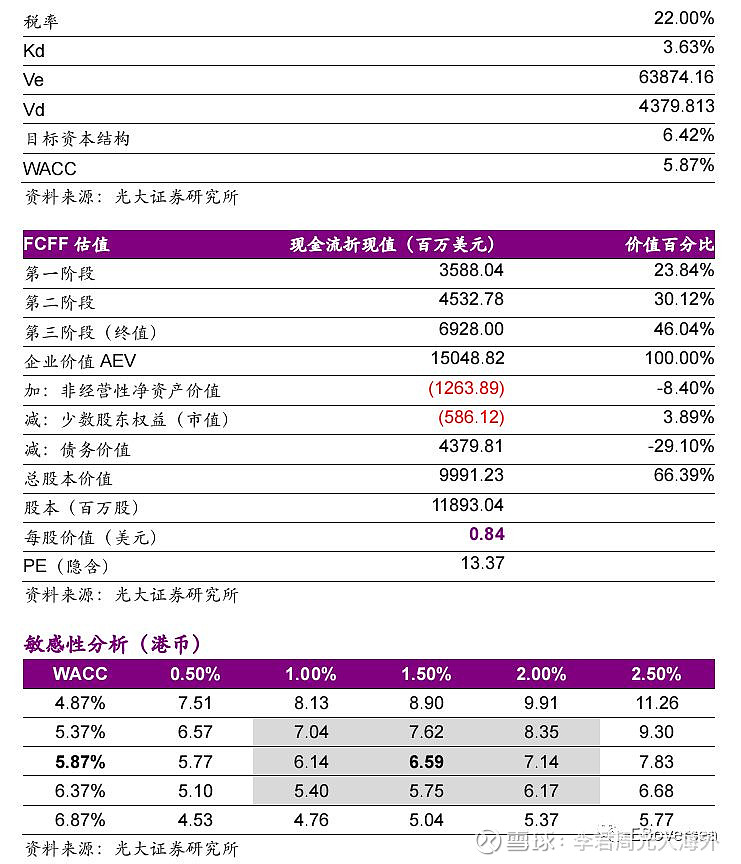

7.2、绝对估值

关于基本假设的几点说明:

1、长期增长率:由于智能设备业务行业发展成熟、数据中心业务发展前景广阔,故假设长期增长率为1.0 %;

2、β值选取:采用wind三级行业分类-电脑与外围设备的行业β作为公司无杠杆β的近似。

3、税率:我们预测公司未来税收政策较稳定,结合公司过去几年的实际税率,假设公司未来税率为22.0%。

基于FCFF估值法,我们得到公司合理目标价为6.6元港币;通过对长期增长率和WACC的敏感性测试,得到公司合理的绝对估值范围为5.4-8.4港币。

8、投资建议:首次给予“增持”评级

联想集团核心业务PC市场龙头地位稳固有望继续受益行业周期回暖趋势,移动业务精简产品组合、简化业务控制支出,数据中心业务聚焦高增长细分市场培育中长期成长驱动力。相比华硕和宏碁等后排厂商有望更大程度受益于PC行业整体回暖,收入端成长确定性更佳,而未来净利润放量情况则有赖于整体规模效益释放及公司内部成本费用管控情况。

我们预计2020-22E财年净利润为747/826/924百万美元,20财年由于移动业务及数据中心业务亏损收窄导致净利润大幅增长25%,而后有望维持平稳增长,预计21-22财年分别同比上升11%/12%,对应19-22E财年净利润CAGR为16%。鉴于公司定位硬件产品ODM组装销售,目前业绩来源仍主要来自PC业务,IDC业务尚处培育阶段,短期内整体业绩回暖较大程度取决于PC业务表现,故参考参考港股市场硬件销售可比公司TCL电子、小米集团20年7-14倍PE估值区间,台股、美股市场PC同业可比公司(华硕、宏碁、惠普)20年8-15倍PE估值区间,认为给予公司21财年12倍PE为合理估值水平(对应公司20财年13.3倍 PE),对应目标价为6.5元港币,且该目标价处在绝对估值法合理区间内,首次给予“增持”评级。

9、风险提示

1)PC行业回暖不及预期:公司整体收入增长有赖于PC行业整体回暖,CPU供应危机缓解情况、PC用户换机需求不及预期等因素或导致PC行业回暖幅度低于预期、整体出货量增长放缓,导致公司收入端成长幅度不及预期。

2)成本费用率管控不及预期:公司整体净利润放量情况在收入端健康成长带来规模效应释放外,仍有赖于公司内部成本费用管控;倘若管控措施欠佳,将导致公司整体净利润改善幅度低于预期。

3)移动业务继续亏损:公司移动业务依赖于北美、拉美市场提振,而美洲市场存在贸易壁垒提高、政策不确定性增强的风险,导致移动业务存在继续亏损风险。

4)IDC行业竞争格局变化:IDC行业参与者较多,未来竞争格局存在较大变数,公司仍需加强自身竞争力确保自身市场位势驱动IDC业务持续快速增长。

10、附录

【免责声明】

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外TMT研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所海外TMT研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外TMT研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。