2020年的诺贝尔奖在10月陆续揭晓了,今年的奖金涨到了1000万瑞典克朗,折合人民币超过760万元。网传当年诺贝尔先生在遗嘱中,虽然没有明确规定奖励金额,却有建议奖金应能够满足一位教授20年不拿薪水仍能继续他的研究。不过,小编找遍官网也没有看到诺贝尔先生遗嘱中对此条有明文规定(欢迎提供线索),想必是在1901年发出第一笔15万的诺贝尔奖金时,恰好够一位教授大概20年的薪资,因此便成了约定俗成的标准。

时至今日,只谈日常生活开支,760万元的奖金花20年,平均每月3万元也能实现基本的生活保障。这样看来,诺贝尔奖金是与时俱进的,购买力仍然在线。然而过去119年的时间里,诺贝尔奖金并不是一直这样给力,可以说有很长的一段时间,甚至是过去大部分时间都处在贬值的状态。

被吞噬的资产

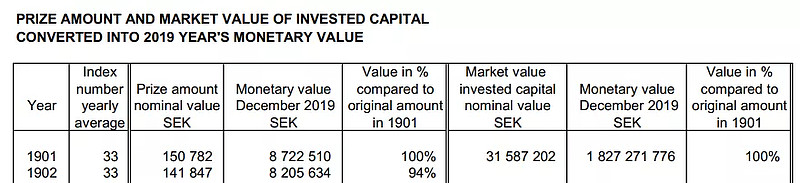

众所周知的是,诺贝尔先生的遗嘱中确实有规定,留下的3100万瑞典克朗(折合现在价值14亿人民币)要以投资证券的基金形式管理,诺贝尔奖金则从利息与分红中支取。不过因为基金只被允许投资银行存款或债券等固定收益投资,结果第二年,也就是1902年,诺贝尔奖金就从15万变成了14万,相当于第一年奖金94%的购买力。

注:根据诺贝尔基金会发布财务报告,1901年资本市值3158.72万克朗,相当于2019年18亿克朗的货币价值,折合人民币近14亿元

在这之后,诺贝尔奖金的“驻颜”能力可以说是江河日下。奖金数额一路下降到1923年的11.5万,这只相当于1901年奖金价值的37%。回头看诺贝尔奖刚运营的几十年时间里,可以说是生不逢时,1914年以前基金会缴纳的税率为10%,还勉强能维持。1915年之后瑞典政府通过的“临时国防税”使基金会的交税率成倍提高,到了1922年累征税已大于1923年的诺贝尔奖金了,也直接导致1923年的诺贝尔奖金缩水至历史低点。

可以说诺贝尔基金会成立后一直被重税和通货膨胀吞噬,只投资银行存款和固定收益标的完全无法跟两座大山抗衡。到了1946年,瑞典议会终于同意基金会享受免税待遇,至此诺贝尔基金会才有了喘息的机会,每年的奖金金额开始回升。然而,税收只是吞噬资产的一头猛兽而已,直到1953年面对已流失三分之二的资金时才迎来了重大改革,就是众所周知的,基金会投资范围扩展到了股票、房地产、私募股权等多元化的投资组合。

“永续年金”

按照诺贝尔先生希冀的那样,每一年都靠基金的投资收益支付奖金,奖金价值还要实现一位教授未来20年的总薪资的水平,这本身就是诺贝尔留下的一个很艰深的命题。不过,在诺贝尔基金会不断的改革探索之下,这种不动本金、无期限支出一定金额的管理模式被时间验证是可行的,后来也有人称此为“永续年金”模式。

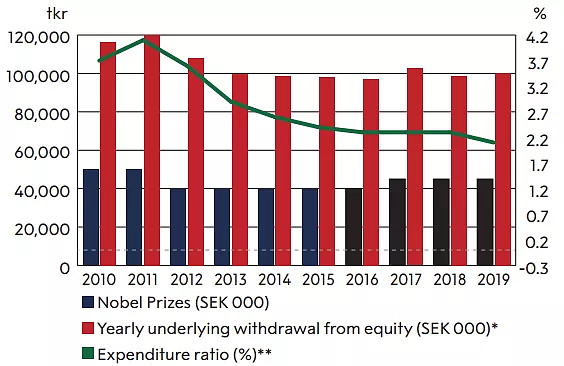

根据诺贝尔基金会的年度财报显示,2019年诺贝尔奖金为900万瑞典克朗,与1901年第一笔奖金15万克朗(相当于如今的872万克朗)相比,购买力价值为103%;而诺贝尔基金会截至2019年底的资本总市值为49亿瑞典克朗,相较于119年前的3100万启动资金(相当于如今的18亿克朗),增长幅度达到268%。换句话说,运营了将近120年的诺贝尔基金会,终于实现了不仅每年支出的奖金实际价值不降低,还实现了总资本翻倍。

数据来源:诺贝尔基金会年报

这种“花也花不完”的状态着实令人心生向往。从流失三分之二到资产翻倍,资产配置是诺贝尔基金会继免税政策后又一个起死回生的重要节点,解决了通货膨胀这个最大的敌人。在诺贝尔基金会的报告中可以清晰地看到管理目标,即去除通胀因素之后达到3.5%的年化收益目标,2019年的投资收益是16.6%。

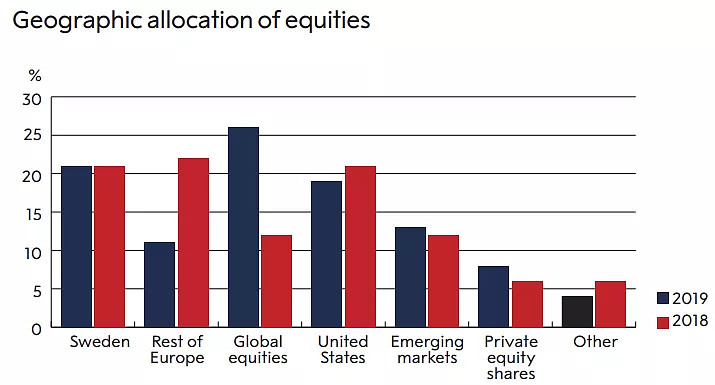

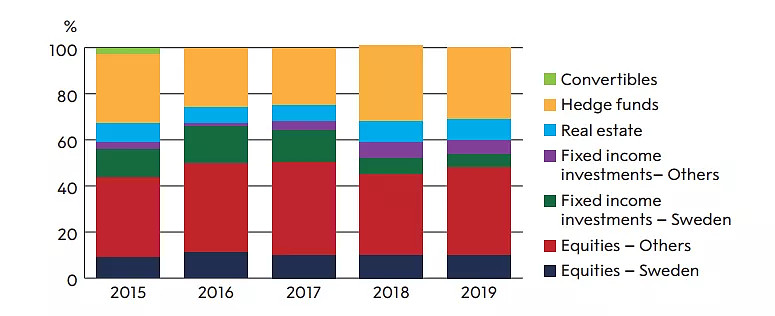

自1953年第一次对投资范围的改革起,诺贝尔基金的资产配置策略就一直在不断调整中。除了增加股票和不动产之外,还逐渐实现了全球化、以及金融衍生品投资。一方面积极投资权益资产,在全世界做优秀企业的股东,根据经济热度在不同经济体获得超额收益;另一方面重视风险管理,不仅在不同资产的热度上进行约定范围的调整,同时在2000年的美股互联网泡沫、2008年的次贷危机之后加大对冲基金等另类投资。可见,充分的资产配置与组合再平衡是其实现长期抵抗通货膨胀收益的有效方式。

全球配置权益资产比重2018~2019年对比

股票、股权、固定收益、不动产、

另类投资的资产配置近5年再平衡变化

数据来源:诺贝尔基金会2019年年报

赚1笔花20年的启示

回到我们每个人的投资,今天还有小伙伴跟小编说自己的理想就是50岁退休,那么究竟要怎么做准备才能有1笔资金能在退休后至少花20年?诺贝尔基金会或者说“永续年金”,就有值得认真学习的地方,概括地说就是以时间换本金、专业化理财、规划支出。

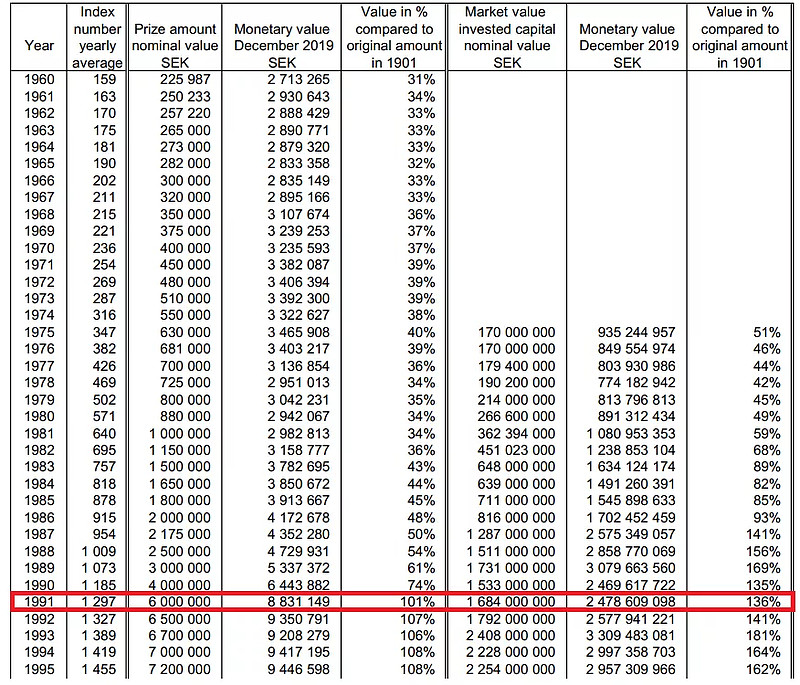

首先是以时间换资本。我们不是诺贝尔奖获得者,拿不到几百万的一笔奖金;我们也不是诺贝尔本人,拿出3100万克朗做启动资本。诚然,“永续年金”的前提是较为雄厚的资本,但是普通人也是有机会通过时间来换取资本的。从这个意义上讲,越早开始准备养老金越好,20多岁开始也不足为怪。一方面时间越长,复利的效果越明显;另一方面,距离退休的期限越久经历的经济周期越多,越能在牛市中受益。以诺贝尔基金会为例,即使在1953年起开始投资权益类资产,但是奖金金额的货币价值直到1991年才回到1901年的水平并保持在高水平。归根结底是因为1982年~1999年,以及美股为期十年的两轮大牛市。所以,不妨趁年轻为退休准备1笔大资金。

数据来源:诺贝尔基金会

其次,专业化理财至关重要。前文已提过充分的资产配置,以及组合再平衡是实现长期抗通胀收益的有效方式。另一方面,不能小看税收给长期资产带来的变化,在诺贝尔基金运作的前几十年,重税和通胀是同样具有杀伤力的因素,瑞典政府和美国纷纷向诺贝尔基金会抛出免税政策的橄榄枝后,诺贝尔基金才能够有喘息机会为跑赢通胀做准备。所以在积累1大笔基金时也需要考虑税收问题,这在美国等成熟资本市场早有先例,401K计划的成功因素之一就是单笔免税或者说是税收递延的政策。目前国内保险行业正在试点税延政策,未来在公募基金养老FOF产品中将要施行的免税政策也是可期的。

再次,规划支出才能实现“永续”。如果说免税政策可以看作是政府提供的节流方式,那么诺贝尔基金会规定的每年投资收益的10%用于再投资(另外90%全部用来奖金支出和其他运作费用),就是“内部开源”的方式。对于诺贝尔基金会来说,基本上不对外募资,主要靠留存收益进行复利投资,这与普通人的退休后生活状况基本一致,即工作带来的外部收入断崖下跌甚至没有,而只有支出。对于普通人来说,如果通过以时间换本金、专业化理财已经获得1笔可观的退休资金,就更要像诺贝尔基金会一样合理的规划支出。一方面,诺贝尔奖100多年来只增设了经济学奖,毫不动摇地坚守原始奖项,防止节外生枝造成的财力分散;另一方面就是10%的严格留存、应急预案,既能保持支出又能免于动用本金。所以,退休后做好严格的财务支出规划,以及留存收益的复利投资,也有机会实现个人养老金的永续。

总而言之,趁早开始为退休积攒投资1笔大资金,然后合理规划支出与再投资,也有机会实现20年、甚至永续的“退休后”资金。

文:李婧

风险提示:仅代表个人观点,不作为投资建议,仅供参考。投资有风险,请谨慎选择。